还有在疫情下市场对远程办公软件需求的大增和客户对其产生的黏性

发布时间:2021-01-29 作者:admin 来源:网络整理 浏览:

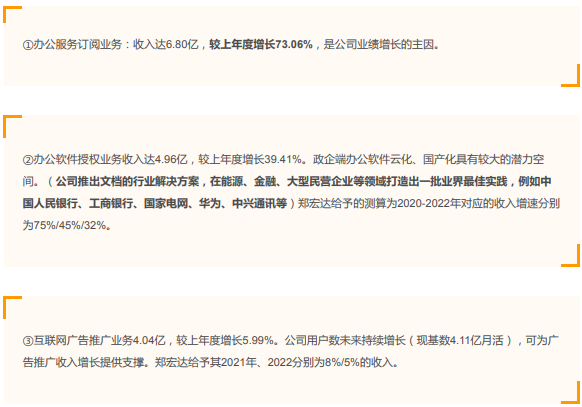

从分业务来看,金山办公的业务分为3块:

风险因素:行业需求不及预期,国产化进程不及预期,市场合作加剧的风险。

金山办公:公司近期发布年报,股票配资,2019年收入增长39.8% ,此中办公效劳订阅业务收入增速高达73.06% ,站在月活客户数4.11亿的庞大基数下,海通证券剖析师郑宏达初度赐与其优于大市的评级,主要起因除了业绩高增外,还有在疫情下市场对长途办公软件需求的大增和客户对其孕育发生的黏性,此外政企客户云化、国产软件替代的需求也为公司打开了空间。

疫情下各大用人单位都遭到延时复工的影响,这促使了公司长途办公需求爆发式增多,截至2020年3月2日,金訕文档月度活泼用户数到达2.39亿。海通证券剖析师郑宏达认为这种黏性还会一直提升,赐与金山办公后续更大的商业变现潜力。

在其他办公效劳订阅上,公司主要产品月度活泼用户数也保持不变增长,主要产品月度活泼用户( MAU)已到达4.11亿。公司后续付费的晋级会员效劳, 文档和协作功能的推广也有望连续为公司带来更多的收入,郑宏达大约将来三年该业务仍将保持50%以上的较快增速, 2020-2022年收入增速别离为70%/55%/50%。

海通证券剖析师郑宏达大约公司2020/2021年EPS别离为1.50/2 23元。赐与2020年190-200倍PE ,对应6个月合理价值区间为285.0-300.0元,赐与“优大于市'评级,此目的价格离4月3日的收盘价有17-24%的上行空间。

金山办公近日公布2019年年报,实现营业收入15.8亿元,同比增长39.82% ;归属于母公司所有者的净利润4.0亿元,配资,配资,同比增长28.94% ;扣非后归母净利润3.1亿元,同比增长16.60%。海通证券剖析师郑宏达初度赐与其优于大市的评级。目的价格离4月3日的收盘价有17-24%的上行空间。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,股票配资,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

,配资- 热门文章排行