捷佳伟创在光伏设备的全行业所有产品市占率基本稳定在30%

发布时间:2021-01-26 作者:admin 来源:网络整理 浏览:

目前国内已有少量公司成立了HJT产能,而更多公司则是把HJT产能成立放在了方案中,此中山煤国际HJT产能结构为10GW,凌驾其他公司结构产能总和。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

罗立波,广发机械行业剖析师,2019年新产业电子最佳剖析师第1名,2017年新产业电子最佳剖析师第3名。

自2016年以来,公司凭仗较强合作力迅速抢占市场,捷佳伟创在光伏办法的全行业所有产品市占率根本不变在30%。

公司有望在2020年初具备提供HJT整线办法的才华,并获得相关产能成立的订单。

目前,公司对国表里光伏企业均有笼罩,包含国内龙头企业隆基股份、通威股份,海外企业阿特斯,以及东方日升、润阳等国内后起之秀。

②2020年光伏行业改革,HJT电池片办法或迎来宏大空间。

①PERC电池片办法为公司中期增长看点;

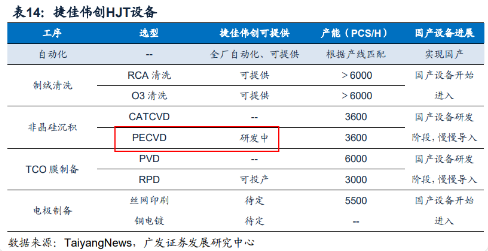

因而,捷佳伟开创终致力于HJT相关办法的研发,股票配资网,目前PECVD办法处于研发最后阶段,TCO制膜办法已研发完成并可以投产。

一旦切入此市场,捷佳伟创的收入、利润有望大幅增长。

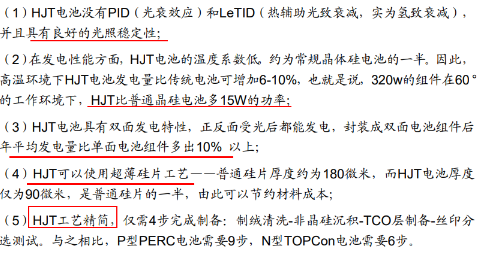

目前HJT电池在总老本上比拟PERC并无劣势,最主要的起因就是办法老本居高不下。

作为高效率电池,HIT电池的劣势在于:

本期筛选的优异呈文为广发证券关于捷佳伟创的最新呈文《捷佳伟创:改革之年,“捷”足已先登》。

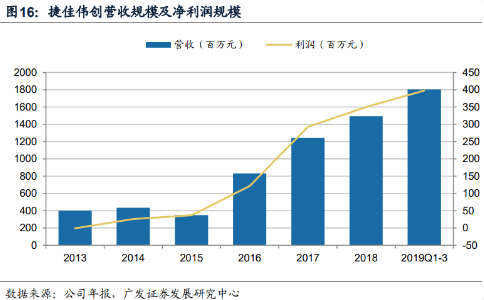

2019年公司营收和利润继续保持高增速,最好的股票配资网,截至2019年9月30日,公司实现营收18.04亿元,同比增速高达64.34%,营业利润到达4亿元,同比增速30%。 东吴证券测算,大约2019年-2022年HIT办法的市场空间超220亿,此中2019年17亿元,2022年120亿元,复合增速为92%。 这要从光伏行业电池片技术的革新说起,股票配资网,股票配资,过去几年P-PERC电池片等技术的应用带来的降低老本红利鞭策了光伏装机上了一个大台阶,而2020年光伏行业将再起改革,在众多高效电池技术道路中,HIT(HJT)道路具有突出劣势,财富化有望忽然加速,将来数年的复合增速将到达90%以上(2019年17亿元,2022年120亿元)。

2015年至今,公司充裕受益于PERC产能成立,营业收入和净利润规模增长显著,2018年公司实现营业收入14.92亿元,相当于2015年的5倍,净利润规模也从2015年起保持连续增长,2018年实现归母净利润规模到达3.5亿元。

为何必要存眷光伏办法公司捷佳伟创?

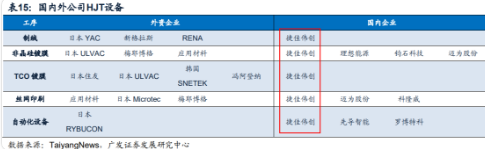

相对于海外办法和资料,国产光伏办法有50-60%的老本下降空间。而办法国产化是HJT电池片是否大规模投产的关键。

HIT电池具有这么多劣势,最好的股票配资网,产能还没有铺开的惟一起因就是产线投资老本太高,比拟PERC电池片没有鲜亮劣势。

而制约HIT电池财富化加速的最大矛盾则是在PECVD这一消费线核心配备,而本日介绍的捷佳伟创就是光伏办法制造业的领头,公司有望率先完成PEVCD办法的国产化,享受行业开展红利。

- 上一篇:新手炒股解说关于如何威力玩好超级短线

- 下一篇:公司军品进入高增长通道

- 热门文章排行