捷佳伟创(300724):定增加速HIT布局,进军半导体清洗设备业务

发布时间:2021-01-11 作者:admin 来源:网络整理 浏览:

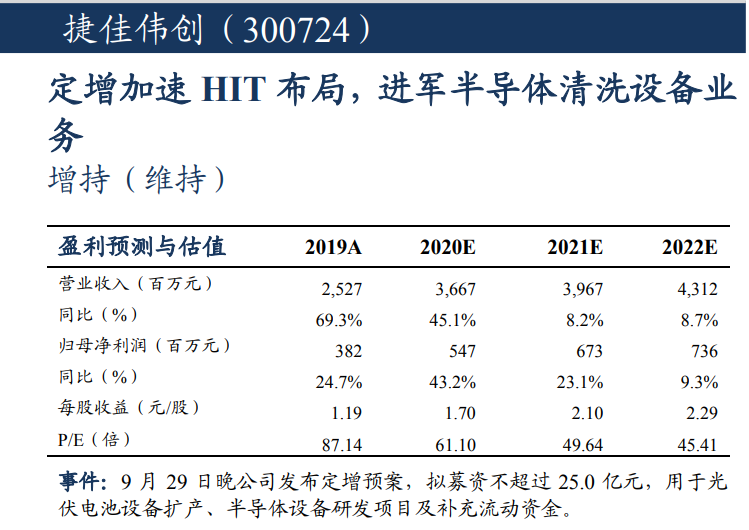

捷佳伟创(300724)

事件: 9 月 29 日晚公司发布定增预案,拟募资不超过 25.0 亿元,用于光伏电池设备扩产、半导体设备研发项目及补充流动资金。

投资要点

募资投向光伏电池设备扩产和半导体设备研发,打开成长空间。 本次募集资金主要用于投资:( 1)泛半导体装备产业化项目( 10.0 亿元),将新增每年 20GW Perc+湿法设备、 20GW HJT 湿法设备及单层载板式非晶半导体薄膜 CVD;( 2)二合一透明导电膜设备产业化项目( 3.3 亿元),将新增每年 50 套 HJT 电池镀膜设备;( 3)先进半导体装备研发项目( 6.5亿元),致力于实现湿法清洗设备的规模化生产,并构建半导体湿法及气相沉积设备供给线;( 4) 补充流动资金( 5.2 亿元)。

PECVD 为 HIT 电池生产中最关键设备,募资扩产有望实现后发追赶。HIT 电池技术将是下一代光伏电池确定的趋势,其中非晶硅沉积设备占HIT 整线投资额的 50%,最为关键。非晶硅沉积设备中, PECVD 为主流,目前捷佳伟创 PECVD 设备有相关样机但未发货到客户处,具体技术离完全落地还有距离,进度仍落后于国内其他厂商。本次定增募投的泛半导体装备产业化项目,经产业化验证后,将形成单层载板式非晶半导体薄膜 CVD 设备生产基地,加快 PECVD 布局,有望实现后发追赶。

进军半导体清洗设备,赛道好空间大,容易率先实现国产化。 目前清洗设备在半导体设备市场中价值量占比约 5%-6%,随着晶圆制程工艺的复杂化,清洗机占比整线的比例有望提高至 10%。同时由于清洗机的技术门槛相对较低,我们认为比较容易率先实现全面国产化。我们预计国产清洗机每年的市场空间在 40-70 亿元。我们认为,捷佳伟创的湿法设备在 PERC 电池时代为国内龙头,向与光伏电池片工艺相关的半导体产业链延伸,技术有积淀且未来成长空间广阔。

盈利预测与投资评级: 我们预计 2020-2022 年的净利润分别为 5.5, 6.7,7.4 亿,对应当前股价 PE 为 61、 50、 45 倍,我们看好公司光伏设备业务的发展,募投半导体清洗设备项目将进一步打开想象空间,维持“增持”评级。

风险提示: 新品开发不及预期,下游工艺迭代不及预期

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行