捷佳伟创(300724):收入和利润高增,成长空间不断打开

发布时间:2021-01-07 作者:admin 来源:网络整理 浏览:

公司动态事项

公司发布2020年三季报,2020年前三季度实现收入30.84亿元,yoy+70.94%;归母净利润4.51亿元,yoy+32.18%。

事项点评

在手订单确认,收入和利润高增

受益于在手订单的确认加速,公司三季度继续保持二季度的收入高增长态势。2020Q3单季度收入11.91亿元,同比增长103.35%;归母净利润2.01亿元,同比增长82.48%。公司三季度净利率为16.57%,较Q2上升较多,主要是Q2存在较大的资产减值损失,Q3这个因素消除。2020Q3公司的合同负债32.95亿元,逐季抬升,存货为32.56亿元,说明公司的在手订单充足,未来几个季度业绩有保障。

成长空间不断打开

光伏平价上网来临,2021年全球光伏装机依然是大年。我们预计PERC新增产能将依然保持高位,公司PERC的订单未来依然值得期待。HJT来看,不断有新的玩家加入,新建产能不断增长,市场向上空间不断打开。公司的HJT设备国产化积极推进中,未来有望接力PERC的订单,保障公司未来的增长。公司近期变更募投项目加码大尺寸电池设备,紧跟市场的最新技术迭代。公司拟定增募集25亿元,加码高效光伏电池装备项目和先进半导体装备,一方面为未来光伏设备的增长储备产能,一方面拓展半导体设备行业,增加公司的成长边界。

投资建议

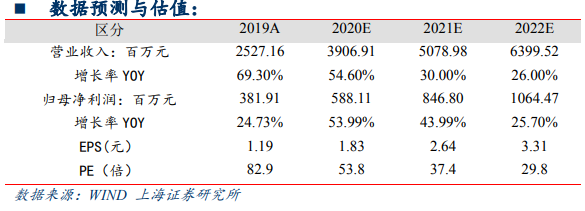

根据公司三季报,调整公司盈利预测。预测公司2020/2021/2022年销售收入为39.07、50.79、64.00亿元,归母净利润5.88、8.45、10.64亿元,EPS为1.83、2.64、3.31元,对应的PE为53.8、37.4、29.8倍。维持公司“增持”评级。

风险提示: 行业需求下滑。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行