三季度销量将会稳增

发布时间:2022-06-16 作者:admin 来源:网络整理 浏览:

导语:2022年上半年,鸡蛋价格高位运行,在传统淡季中表示并不惨淡,价格上涨屡次打破市场规律,一度给养殖户带来惊喜,与前期推算的2022年属“蛋周期”的景气周期相吻合。

上半年即将过去,下半年蛋价又会如何?后市对旺季冲高又有怎样的预期?接下来请看具体剖析。

数据来源:钢联数据

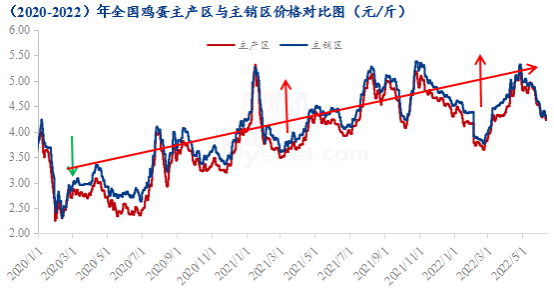

2022年进入“蛋周期”的景气周期

“蛋周期”受“养殖利润——蛋鸡补栏——鸡蛋价格”的传导,工夫相当于两轮蛋鸡生长周期,约莫是3年摆布。从鸡蛋价格表示来看,2020年在高存栏以及新冠疫情爆发的双重影响下,鸡蛋价格跌至低谷,养殖行业吃亏;2021年受上年养殖户吃亏影响,补栏差,使得年度内存栏偏低,鸡蛋价格上升,养殖行业小有盈利;2022年上半年由于饲料价格偏高,养殖户补栏积极性仍旧不高,上半年蛋鸡存栏程度照常偏低,加上开春后较长工夫的气温偏低,利好鸡蛋市场存储,新冠疫情导致市场供需错配等多方因素的综合影响下,鸡蛋价格盈利程度大幅提升。截止到6月15日,2022年单斤鸡蛋均匀盈利程度为0.22元,2020年以及2021年同期均属于吃亏状态,股票配资网,2022年进入“蛋周期”的景气周期。

数据来源:钢联数据

2022年下半年供应或连续偏低

从供应方面来看,联结4-5个月前鸡苗的补栏量来推算新开产蛋鸡状况,16-17个月前的补栏量来推算可淘老鸡状况,据mysteel农产品(000061)数据统计,6月份新开产蛋鸡的数量比实践上可淘老鸡数量多出2.28%,大约6月存栏会有小幅反弹,整体来看二季度存栏恢复性增多;三季度的新开产蛋鸡为今年2-5月份补栏的鸡苗,实践上可淘老鸡为2021年2-5月份的补栏的鸡苗,而此阶段的新开产的蛋鸡数量少于实践裁减量的8.88%,大约三季度在产蛋鸡存栏量会有小幅降低;四季度的新开产鸡为5-8月份补栏的鸡苗,从历史补栏状况来看,5-8月份处于高温节令,育雏难度增多,加上老本高位,新开产蛋鸡数量或将减少,联结前期的补苗量推算,实践上可淘老鸡数量会比二季度降低7.91%,同时思考到养殖单位有延淘状况,四季度存栏或将小幅提升。综合来看,下半年存栏量或先减后增,供应程度依然不高,对鸡蛋托底价格造成有力支撑。

数据来源:钢联数据

2022年下半年需求提升

从需求方面来看,当前受梅雨节令影响,利空因素较多,对鸡蛋需求造成克制。后续南方雨季完毕,股票配资网,三季度有“中秋”、“十一”节日提振,食品企业需求增多,各环节备货影响,三季度销量将会稳增,而“十一”后一般会出产疲软,但照常有”双11”、”双12”、“元旦”等节日支撑,四季度需求或将小幅转弱。整体来看,下半年需求量出现先增后减的态势,整体需求会有提升。

高价或成为2022年常态

短期来看,当前蛋价处在综合老本线附近,受“6·18”节日影响,电商拿货增多,51配资网,加上二批、三批补货,短期价格偏强,但随着庸俗补货完毕,价格或将再次探底,但幅度较小,约0.20元/斤摆布;恒久来看,2022年下半年供应量偏低,而需求量会有提升,高价或为今年常态,但思考到今年“中秋”、“十一”假期不集中,需求可能被分散,下半年蛋价冲高力度或将有限。

(责任编纂:陈状 )

- 热门文章排行