或许会回归到供需基本面

发布时间:2022-05-27 作者:admin 来源:网络整理 浏览:

导语:4月中旬初步,猪价开启震荡上涨,时至五月末,猪价再次更新年内高点,许多人认为供应边际的减少,导致猪价快捷拉涨,也就意味着周期的拐点已至,认为将来猪价将迎来上行周期,那在政策引导下、情绪支撑下,近一个半月的猪价上涨,截至目前直指老本线,却迟迟无奈冲破,是何起因?政府又出台了各种补助政策,市场更是七嘴八舌,那政府出台了补助政策,是为稳产?或为稳价?又或者是为了拉涨猪价呢?本日笔者跟大家从几点来跟大家分享一下。

1:能繁产能或转正 预示周期拐点已至?

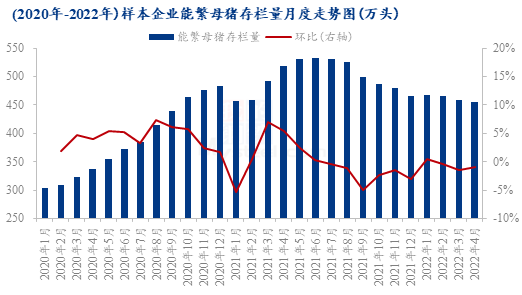

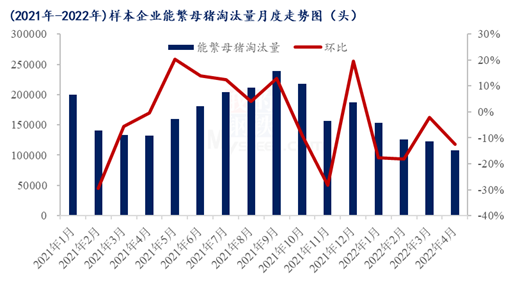

首先,先说一下生猪行业的先行指标,能繁母猪,截至4月底,农业农村部数据显示能繁母猪存栏4177.3万头,环比减少0.2%,多个资讯构造调研成果,4月份能繁母猪去化放缓,据Mysteel农产品(000061)监测的123家定点样本企业数据统计,4月能繁母猪存栏454.59万头,环比减少0.97%,最好的期货配资网,同比减少12.34%,4月份能繁母猪裁减量为107729.00头,环比降幅12.55%,同比下调18.64%。

虽说4月中下旬初步生猪行情有所改变,但自繁自养仍处吃亏状态,中小规模企业在资金压力影响下,4月下旬之前仍有产能去化操纵,并且后备母猪转能繁母猪数量要少于母猪的裁减量,但规模场在猪价上涨初始就已经减少母猪裁减量,以至局部企业有三元留母操纵。现阶段养殖主体对于6-8月行情仍看好,母猪价格跟随小涨,同时猪价震荡上涨后,养户大幅吃亏场面得到优良缓解,所以4月底初步,局部散户产能去化暂停,转为补栏,规模场亦多有商转母、补栏操纵,所以大约5-6月能繁母猪存栏或环比转正。

其实通过周期大逻辑来看,虽说官方能繁存栏的绝对数值或多或少是有必然水分,但是我们纵向来比较还是有必然意义的,2021年的均匀存栏4400万摆布,与2012-2014的5000万母猪存栏(属于过剩),2016-2017年均匀也有4500万头以上,所以并一直定为21年是完全过剩,可以了解为出产遭到新冠疫情影响宏大,供需均衡点有所下移,导致产能到达相对过剩的状态。

说完产能,再来说一下性能,在能繁存栏4500万头的时候,MSY只要15-16,那从去年初步不停在调整优化产能,如今假如还说15-16,能否还现实?三元MSY是多少,二元MSY又是多少,近几天跟几个散户沟通,理解下来,他们的PSY可以到达12-14头,那90%的仔猪成活率,窝产的健仔数10-11头,93-95%的育肥成活率对应MSY是多少?包含农业部定的3700万的保底,对应MSY是18,那目前大厂有多少?牧原难道还不如散户?丹系母猪的MSY是32,并且进口种猪的周期要更长,2020年进口种猪都还未到利润兑换期,更何况2021年的种猪进口。

但是通过近期猪价走势,联结前期能繁产能变革,得出供应量并不算高的结论是没有问题的,那接下来的生猪供应量从能繁推算,是逐月递减的没错,但是假如单以此断定猪价猪价周期拐点已至,是不是有一些马虎,或者节拍和步骤过快?

2:生猪出台补助政策,是为稳产?或为稳价?又或为拉涨猪价?

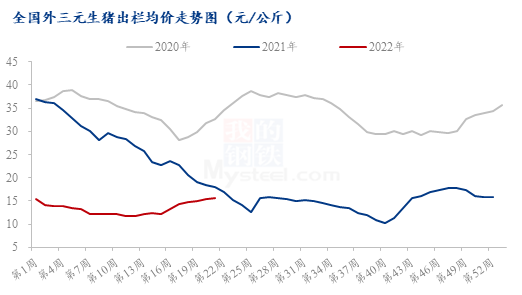

Mysteel数据监测,20周生猪出栏均价为15.64元/公斤,较上周上涨0.23元/公斤,环比上涨1.49%,同比下跌13.45%。

4月中旬初步,全国猪价开启疯涨形式,但是进入五月份之后,猪价涨势鲜亮放缓,虽直指老本,但却迟迟未冲破,期间遭到了太多的因素影响,国家收储政策、二次育肥、仔猪补栏等等,包孕政府陆续出台各种补助政策,先有广东发布每头存栏生猪补助200元,后有江西一次性补助7000万元,再有四川地区对于合乎规定的能繁养殖主体发放一次性救助补助。那这一系列的操纵,到底是为稳价?还是为拉涨猪价?

笔者认为,前期生猪价格过度下跌,下跌期间产能降速有所加快,导致猪企现金流紧张,那官方出台相关补助政策,一是为了减缓生猪价格超跌动员产能的过度裁减,怕生猪价回到2019年,暴涨狂跌分歧乎产能调控预期,二是因为深度吃亏下,大都企业资金压力较大,现阶段价格重心上移,叠加政府补助,或多或少可以减缓养殖主体的现金流压力,同样也是为了让生猪产能担保在正常的绿色区间颠簸,以到达稳产稳价的效果,实则并不是为了拉涨猪价而为。

对于期现货价格来说,不变或者利好短期生猪现货价格,而利空于期货价格,因为目前盘面远月的预期过高,假如连续这样的高升水,那可能导致市场补栏积极性大幅提升,从而生猪产能增速过快,那现货猪价就有再次呈现反转直下的可能。

3:屠企动工弱势、吃亏加剧 猪价上涨脱离供需逻辑

如今说的最多的就是供应边际逐月减少,所以市场压栏心态加强,那对于猪价的连续支撑力度较强,虽说阶段性的猪源紧缺会支撑猪价上涨,但阶段性的紧缺并不代表真的缺猪,51配资网,情绪动员的价格上涨假如过满、过快,完全脱离供需根本面的逻辑关系,猪价涨势是无奈走远的,并且猪价的快涨快跌对于中型企业和散户来说并非好事,所以笔者认为此波猪价的上涨,是脱离了供需根本面的走势,我们来看一下动工和屠企利润变革状况。

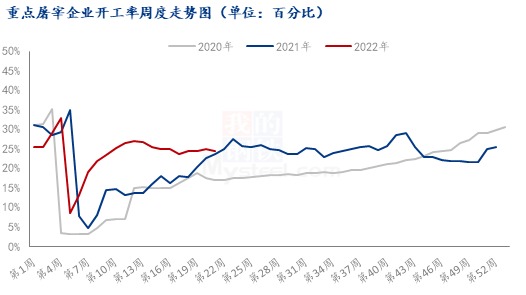

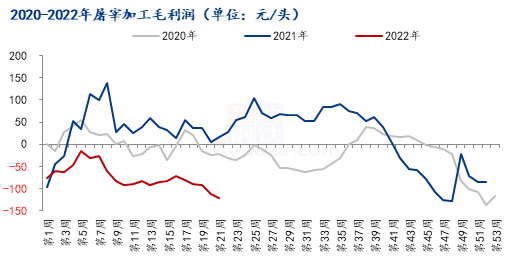

20周屠宰动工率24.53%,较上周下跌0.35个百分点,同比上涨0.81个百分点,猪价涨、白条弱、动工降,导致屠企吃亏加剧,20周屠宰加工毛利润吃亏121.02元/头,较上周增亏9.49元/头。

假如说屠企恒久处于吃亏状态的话,股票配资网,会引发怎样一系列的连锁反馈?因为去年肉鸡屠宰行业呈现过相似状况,2020年下半年肉鸡屠宰初步吃亏,连续10-12个月工夫,单一屠宰场产能的企业停产的比较多;所以生猪屠宰行业能否会面临如此考验,因白条产品销售欠好导致屠宰企业连续吃亏或深度吃亏的状况下,单一屠宰产能的企业该如何避险?会不会像肉鸡屠宰行业那样呈现大幅减产或者停产的状况,假如这样,能不能减弱后面供应边际减少带来的打击,从而克制供应边际减少带来的猪价上涨动力?

其实对于端午这个节点来说,比较关键,因为终端必要热情,但是从历史来看,端午对于需求的支撑力度比拟照较有限,1-2天的备货期是否动员市场的备货热情,从而让死气沉沉的终端激情焚烧,我认为还是有一些难度的。

固然我并不否定深度吃亏下的猪价上涨,也并不否定猪价底部重心上移,我只是认为如今断定为周期拐点为时过早,这仅仅是大周期下的小颠簸,相似的行情,在去年6月份和10月份都呈现过;那将来6-8月份是历史性的需求淡季,同样也是供应的淡季,所以后面时机与风险都有,要看市场如何掌握好这个节拍,因为近一个月的二次育肥、仔猪补栏、压栏增重的产能,导致2季度的生猪出栏,有局部是转移到7-8月份或者下半年,所以将来生猪供应或许会有增长的可能,那在这种节拍下猪周期时长可能有所扭转。

不雅观点:短期猪价维持窄幅震荡,整体颠簸幅度在2-3毛钱一公斤。端午前后,市场应该会逐渐明朗,或许会回归到供需根本面。可以不颓废,但莫太乐不雅观。

(责任编纂:陈状 )

- 热门文章排行