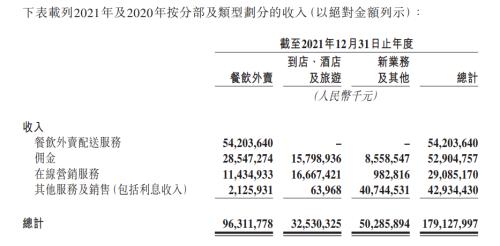

其中属于餐饮外卖的佣金收入为285亿元

发布时间:2022-03-28 作者:admin 来源:网络整理 浏览:

近日,美团发布2021年第四季度和全年的财报。财报显示,去年全年美团实现营收1791亿元,同比增长56.0%,净吃亏235亿元,调整后净吃亏156亿元;第四季度实现营收495亿元,同比增长30.6%;净吃亏53亿元,调整后净吃亏39亿元。

据悉,新业务分部吃亏是美团去年吃亏的主要起因。财报显示,新业务去年吃亏384亿元,运营吃亏率同比扩充36.6个百分点。只管呈现吃亏,美团仍对新业务分部充塞自信心。而强有力的配送网络和效劳也成为美团开展立即零售的底气。但同比减少近半的骑手数量也让美团面临配送劣势减弱的风险。

净利全副被新业务“吃掉”,营销开支增多9成

财报显示,2021年美团延续了近五年的营收增长趋势,实现总收入1791亿元,同比增长56.0%,主要由于餐饮外卖及到店、酒店及旅游业务的恢复并实现强劲的收入同比增长及对零售业务和其他新业务的投资,鞭策了新业务及其他分部的收入增长。

而从单季来看,美团去年第四季度总收入495亿元,同比增长30.6%,主要由于餐饮外卖和到店、酒店及旅游分部的收入迟缓但不变增长,同时新业务尤其是零售业务的收入强劲增长。

值得留心的是,尽管美团第四季度营收有所增多但因受疫情影响,其增速相较过往季度变缓。财报显示,美团2021年第一季度、第二季度、第三季度营收较上一年同期增速别离为120.9%、77.0%、37.9%,逐渐减缓。而去年第四季度继续减缓,较第三季度增速减少了7.3个百分点。

记者梳理历年财报发现,与之状况相反的是,美团2021年全年营收增速却在大幅加快。2017至2020年,美团全年营收增速逐渐减缓,别离为161%、92%、50%、18%。而去年营收增速较2020年增多38个百分点。

在净利润方面,去年美团业绩不容乐不雅观,扭盈转亏,吃亏235亿元,调整后净吃亏156亿元;第四季度吃亏53亿元,调整后净吃亏39亿元。

质料显示,美团目前有餐饮外卖,到店、酒店及旅游,新业务及其他三大类业务分部,推出美团、群众点评、美团外卖、美团优选、美团买菜、开店宝、快驴进货、美团管家、美团酒店商家版、美团外卖商家版、美团餐饮系统、别样红等多种业务产品。

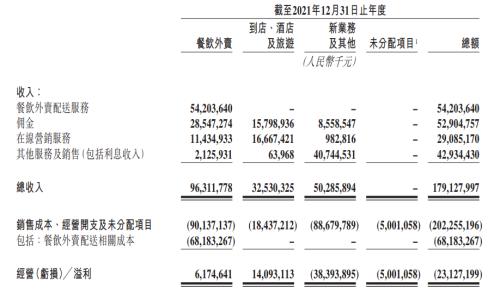

据悉,餐饮外卖收入依然是美团营收的主要来源,新业务及其他分部增速最快,已超八成。财报显示,餐饮外卖分部去年实现营收963亿元,配资网,同比增长45.3%;到店、酒店及旅游分部去年实现营收325亿元,同比增长53.1%;新业务及其他分部去年营收503亿元,同比增长84.4%。

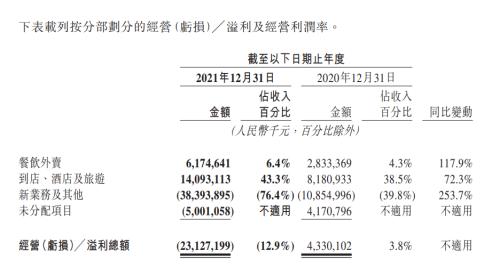

在净利润方面,餐饮外卖去年依然获得了良好业绩,实现净利润62亿元,同比增长117.9%,运营利润率由4.3%同比增长2.1个百分点至6.4%,主要受在线营销效劳收入奉献进步、经济规模提升及营运效率改善所鞭策。

到店、酒店及旅游分部净利润141亿元,同比增多72.3%。该分部的运营利润率由38.5%同比增长4.8个百分点至43.3%。净利润及运营利润率均增长,主要是由于业务按捺新冠肺炎疫情影响逐步恢复及运营杠杆有所进步。

新业务及其他分部吃亏由2020年的109亿元扩充至2021年的384亿元,同比扩充253.7%。新业务主要以社区电商为主,包含美团优选、美团闪购和美团买菜。该分部的运营吃亏率由39.8%同比扩充36.6个百分点至76.4%。该吃亏的扩充主要由于为撑持零售业务开展于供应链及用户鼓励方面的投入导致的。

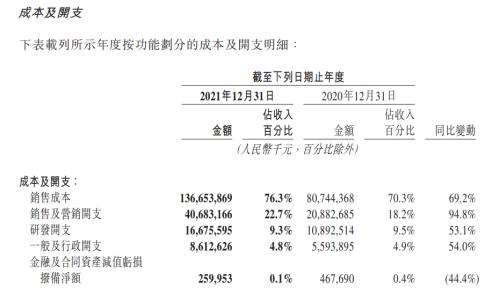

而从老本上看,美团去年销售老本达1367亿元,同比增长69.2%,占收入百分比超7成达76.3%;销售及营销老本开支到达407亿元,同比增长94.8%,占比22.7%;研发开支达167亿元,同比增长53.1%;占比9.3%。

据悉,这次销售老本回升主要因为餐饮外卖相关老本的增多,而销售老本占比增多主要因为去年美团扩充零售业务投资及收入机构变动;销售营销老本的增多主要由于推广、广告及用户鼓励开支以及雇员福利开支的增多,而百分比的回升主要是因为起步阶段的新业务孕育发生的更多的营销开支。

年度交易用户近7亿,外卖骑手数同比减少近半

标题质料显示,2010年,美团网正式创立。而2年后,王兴率领美团初步了扩张之路,先后推出电影票线上预订、酒店预订及餐饮外卖、旅游门票预订、生鲜超市、共享单车等效劳。美团也逐渐发展为一个立即零售的头部玩家。该平台集吃、喝、行、游、购、娱于一体,为用户提供全方位的生活体验。

截至去年年末,美团年度交易用户到达6.9亿,同比增长35.2%;年度活泼商家数到达880万,同比增长29.2%。

在众多业务中,餐饮外卖成为美团的核心业务,也成绩了美团在立即零售合作中的市场劣势。2021年,美团餐饮外卖交易金额达7021亿元,51配资,同比增长43.6%。

据悉,用户、商家、骑手是美团餐饮外卖业务的核心资产。财报显示,去年美团餐饮外卖年度交易用户数及人均交易频率均创历史新高。此中,餐饮外卖年度交易用户数同比增长13%,年度交易用户均匀交易频率同比增长25%;单日订单峰值于2021年8月冲破5000万单,并于12月再创新高。

值得留心的是,作为美团立即零售核心资产之一的骑手规模却在缩小。截至去年年末,美团外卖骑手达527万人,同比减少44.53%。

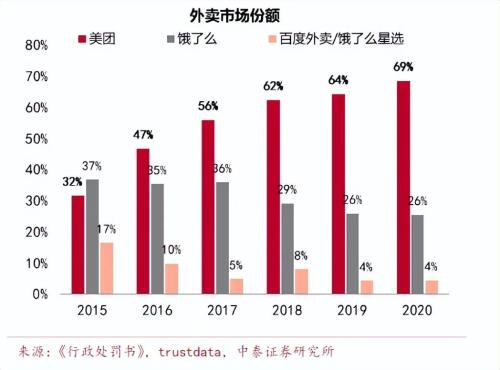

据悉,2020年我国立即配送市场合作格局中,美团配送占比高达47.2%。假如单看外卖市场占有率的话,据第三方数据,2020年,美团在外卖市场的份额高达69%,占据当先劣势。

但随着互联网巨头深刻立即零售市场,美团的合作对手逐渐增加。而去年,美团因操作市场支配地位“强制二选一”被点名,并被责令进行违法行为,全额退还独家竞争担保金12.89亿元,被罚34.42亿元。

一边是合作对手的逐渐增加,一边是支配地位的逐渐减弱。美团的“王兴式扩张”面临打击。

2021年5月,美团推出新费率政策,向商家收取的费用分为技术效劳费(即佣金收入)及餐饮外卖配送效劳费。

在此之后,美团近日决定“降佣”。这让美团固有的商业形式进一步遭到了打击。

据悉,这次降佣大约凌驾100万商户受益。此中,对于疫情地区艰难商户,美团将降低佣金且每单1元封顶,而对于其他艰难商户的佣金则是5%封顶。

而在“降佣”的10天前,国家发改委等多部门印发《关于促进效劳业领域艰难行业恢复开展的若干政策》,此中明确提出要引导外卖平台企业下调餐饮商户效劳费规范,降低其运营老本。

相关业内人士认为,美团降佣是为了在互联网流量红利流失阶段保持当先企业先发劣势。此举既拥抱了监管,又赚取了流量,还留住了商户,增多了订单,可谓一举多得。

财报显示,2021年美团实现佣金收入达529亿元,同比增长55%,占总营收的29.54%。此中属于餐饮外卖的佣金收入为285亿元。

财报显示,去年美团餐饮外卖的配送效劳收入达542亿元,但其老本却达682亿元。美团CEO王兴在电话会议上暗示,第四季度公司配送效劳营收143亿元,远低于183亿的相关老本,意味着每单吃亏凌驾1元。“只管配送效劳业务尚未实现盈利,51配资网,仍将继续增强配送网络和才华。”

而这次以赔本风险降佣取得规模流量或许是美团下的一场险棋。但在此刻的互联网流量红利流失阶段,从恒久开展的角度来看,美团或许会成为市场赢家,保持当先企业先发劣势。其盈利才华或将会远高于“一单一块钱”。

而近日美团与小米的强强联手,晋级了原有的立即零售。财报显示,小米去年智能手机出货量高达1.9亿部,位列全球第三,市占率达14.1%。据悉,美团外卖上的小米之家门店共计3000多家。用户打开美团外卖APP,搜寻身边的小米之家,即可购置小米生态链产品包含手机、电脑、智能穿着、智能家居、个人护理等多个品类。

标题然而投资者对美团的自信心却在减弱。财报发布当天,美团股价跌幅一度扩充超8%,收盘价为135港元/股。截至3月25日,其股价已间断3日下跌,累计跌幅超11%。

美团将如何填补新业务的吃亏窟窿?“降佣”和与小米的竞争又将会给立即零售市场带来怎样的变革?记者将连续存眷。

- 热门文章排行