结合银行客户低风险的配置

发布时间:2022-03-26 作者:admin 来源:网络整理 浏览:

恒久以来,在投资者印象中,银行理财都是保本的。不过在2022年资管新规正式施行后,银行理财产品进入片面净值化时代。《资产新规》规定:“金融机构成长资产打点业务时不得答允保本保收益。呈现兑付艰难时,金融机构不得以任何模式垫资兑付。”

保本理财产品已经实现清零,刚兑预期逐步被打破。于是,银行理财产品纷纷也初步不保本了。

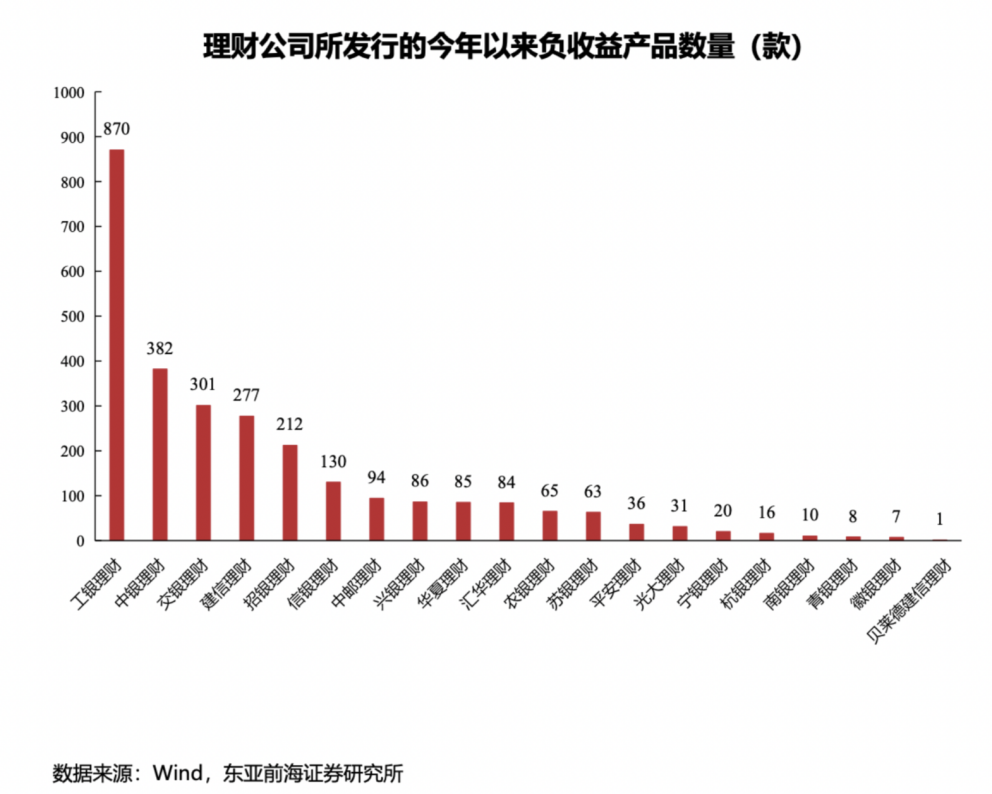

据数据显示,截至3月24日,剔除近6月无净值的产品,全市场共有28602只理财产品,在此之中,“破净”产品到达2218只,占比约7.75%。除此之外,从今年年初至今,已有凌驾4600只银行理财产品录得负收益。

有媒体报导称,工银理财发行的“鑫得利全球轮动系列”产品今年净值回撤以至高达45%。

招商银行高管在业绩发布会上暗示,当前招银理财有几十只产品也呈现了破净现象。3月25日,兴业银行行长陶以平在业绩发布会上暗示,兴业银行也有局部含权类理财产品,一些产品的净值同样存在颠簸。

买过银行理财的,应该都知道,一般会有以下5个风险等级,PR1-PR5,风险程度从极低到高。大局部风险评级为R2的产品,不低于80%投资于包含现金、存款、大额存单、债券等在内的固定收益类产品,以谋求安详不变;不凌驾20%投资于如股票型基金、混合型基金等权益类产品,以追求更高收益率。

但是许多投资者发现,本人买的保守型、稳健型产品也呈现了吃亏。

银行理财产品大面积破净值的间接起因就是近期债券市场和股市表示低迷。公开信息显示,在地缘辩论、美联储加息等影响下,3月中上旬A股连续下跌,一度失守3100点。债券市场指数近期也呈现下跌。这就导致R2级产品呈现净值下跌或吃亏也成为遍及现象。

针对这种状况,招商银行暗示正在钻研门径,期货配资,联结银行客户低风险的配置,加大债券等固收类产品的投入;对权益类产品的配置,加大投研才华,耽误理财产品封闭期;增强资产配置,51配资,减少回撤。

光大理财则打响了“自购第一枪”。3月23日晚间,光大理财发布公告称,将运用公司不凌驾2亿元的自有资金增持旗下股票型和混合型理财产品。另一家银行理财子公司——南银理财亦在一天后发布公告,暗示已投入自有资金约5亿元用于认购/申购旗下理财产品。

多家银行理财子公司也发布公告,呼吁投资者理性对待这次“破净”。

华夏理财暗示,理财产品的净值随所投资的投资品价格变革而变革,可以了解成“浮亏”或“浮盈”,只要在投资者赎回或产品到期时才会真正变为本质性的吃亏或盈利。所以建议投资者在充裕思考资金活动性的前提下,不过分聚焦短期颠簸,拉恒久限对待产品表示。

对于投资者来说,也要有心理筹备,扭转以往对银行理财产品“保本、刚兑”的固有不雅观念。在资管新规时代,买银行理财产品,配资,跟买基金实际上没有什么素质的区别,其底层资产根本都是债券和股票。

相关推荐

- 热门文章排行