近6千亿市值股票质押悬顶国资出场是否改不雅观乾坤?

发布时间:2021-11-08 作者:admin 来源:网络整理 浏览:

导读:近6千亿市值股票质押悬顶国资出场是否改不雅观乾坤?...

今年以来,随着政府部门推行“去杠杆、降风险”等一系列调控政策,一大批实体民营公司面临融资难、融资贵的倒霉场面。反映在股市上,IPO数量有限,一级市场资金紧张,叠加二级市场股价连续低迷。

近期,沪深a股上市公司股票质押频频爆仓,股东被动减持也频现公告中,更多的公司股价位于平仓风险边沿。依据测算,2018年四季度,A股市场的股票质押风险将迎来集中释放期,如何应对这些风险,对监管层和相关上市公司均是宏大挑战。

据《财经》记者统计,截至9月21日,A股市场凌驾97%的上市公司存在股票质押,质押公司总数达3466家,此中质押比例凌驾30%的公司有764家;股票质押比例凌驾50%的公司约150家。

外界存眷到,今年以来,上市公司股票质押问题成了监管层重要的监控风险点。8月24日,国务院金融不变开展委员会召开会议,将股票质押风险与网贷风险并列探讨,足见股票质押风险的重大性。

局部上市公司试图在危局中自救。但此前频频使用的停牌“绝技”在严监管下初步失效,局部资金实力仍存的上市公司通过回购等门径来提升股价,缓解股东所持公司股票质押危机。

据统计,2018年初至9月25日,大股东股票质押比例凌驾80%的公司中,有88家公司停止股票回购,波及金额合计72.28亿元。

在市场自信心渐失之际,包含处所国资、财政厅等旗下的国有资金初步大举接盘22家上市公司股票,已孕育发生股票质押危机或高比例质押的近10家上市公司股权,是这轮国资携带的重点对象之一,成为近期市场共同的风景线。

有券商人士对《财经》记者暗示,国资近期大举进入成本市场,一方面局部公司业绩优秀但估值较低,是较好的购置机会。另一方面,向市场通报自信心的同时,有利于暂时不变行情,亦能缓解相关公司、股东活动性紧张的问题。但由此引发的股市“国进民退”争议,也成为重要的市场存眷点。

质押爆仓频现

在市场人士看来,A股市场简直“无股不押”,整体质押市值规模高达4.92万亿元,占A股整体市值的10%以上。今年以来,沪深股指连续创下新低,导致诸多公司股价大跌,局部公司的股票质押爆仓危机随之频现,有的已经发生股权变动,为市场带来诸多隐性风险。

今年9月有多起股票质押爆仓案例被爆出,此中最为引人存眷的是此前的创业板明星公司乐视网(300104) 。

由于债务危机连续发酵及市场行情昏暗,乐视网(300104)今年以来跌幅已近75%。9月19日,乐视网(300104)发布公告,公司大股东贾跃亭所有股票质押式回购交易已触及协议约定平仓线,且其所有股票质押式回购交易均已违约。9月14日,贾跃亭所持约1.37亿股乐视网(300104)股份已被解押。

《财经》记者发现,上述1.37亿股解押股份,系此前贾跃亭质押给民生信托的股份,该局部股份占贾跃亭持有乐视网(300104)总数的13.35%。由于这些股份已触及平仓线,故而将来存在被减持或被从事的可能。

贾跃亭名下其他被质押股份,也因爆仓而面临被减持的风险。乐视网(300104)9月17日收到国泰君安(601211)证券通知,后者拟于2018年9月13日起的三个月内通过司法可售冻结二级市场集中竞价交易方式,从事贾跃亭质押的乐视网(300104)股份。这可能导致贾跃亭被动最大减持3954万股,约相当于其持有乐视网(300104)股份的0.99%。

举世无双,在乐视网(300104)股权被从事期间,另一家创业板公司邦讯技术(300312) 也遭遇相似命运。

9月20日,邦讯技术(300312)公告称,公司控股股东、实际控制人张庆文局部股份被动减持,起因是股票质押爆仓。

公告显示,东方证券(600958)接纳集中竞价交易方式,别离于9月18日和19日从事了张庆文质押的5.5万股和13.3万股邦讯技术(300312)股票,占公司总股本0.0587%。截至9月19日,东方证券(600958)已累计从事144.97万股邦讯技术(300312)股票。

今年以来,股票质押爆仓案例已连续在A股呈现。据新时代证券统计,截至2018年7月31日,已有35家上市公司发布控股股东股票质押触及或跌破平仓线的公告,此中有19家公司采纳了紧急停牌的方式自救。

股票质押频繁爆仓暗地里,是A股市场庞大的股票质押规模。依据中证登公司披露的数据,截至今年9月21日,A股市场凌驾97%的上市公司存在股票质押,质押公司总数达3466家。

此中质押比例凌驾30%的公司有764家;股票质押比例凌驾50%的公司约150家。局部公司股票质押比例以至到达70%-80%。

此中,以银亿股份(000981) 股票质押比例最高,该公司被质押股份达33亿股,其总股本为40.28亿股,整体质押比例高达82%。别的,茂业商业(600828)、藏格控股(000408)、贵人鸟(603555)、印纪传媒(002143)等公司的股票质押比例也均在75%以上。

从股票质押融资方来看,主要为上市公司大股东。800多家上市公司的大股东质押了手中七成以上的股份。据中债资信评估公司统计,2018年3月初至8月中旬,大股东质押比例在70%以上的A股股票数量达835只,占全副股票数量的24%摆布。此间,这些股份的参考市值已由1.76万亿元降至1.55万亿元,质押股本数量并未鲜亮减少,主要为股票市值下降导致。

在上述高比例质押股份的大股东中,局部大股东爆仓风险较高,这些股东质押了手中90%以上的股份。

依据今天股市行情网数据统计,目前上市公司大股东质押比例达90%以上的公司凌驾470家。有剖析认为,这类大股东剩余可用股票数量较少,所能承当的风险也最脆弱,假如股票连续下跌,将面临较大的增补质押压力。

但高达90%以上的高质押比例,令这些大股东后续面临无股可押的境地,假如后续不能增补质押股份或者不能提供足够资金,这些大股东将率先面临爆仓风险。更坏的成果是,假如手中股份被减持或从事,这些大股东将来可能失去上市公司的控股权。

股票质押风险加速露出暗地里,股市连续下跌起到了火上浇油的作用。今年以来,沪指屡创新低,指数从1月底的年度高点3587点跌到近期创下的年度低点2644点,期间最高跌幅到达26%。9月下旬,沪指点位已经濒临此前2015年股灾后的市场最低点2638点。今年以来,截至9月26日,沪指累计跌幅达15.13%、深成指下跌23.73%、创业板指下跌18.94%。

此间,3100多只股票下跌,约占上市公司总数的九成。此中,跌幅凌驾30%的股票有1400多只,占上市公司总数的四成;跌幅凌驾50%的股票也有200多只。

市场担心的是,A股上市公司的股票质押风险正在2018年集中释放。质料显示,自2014年起,股票质押进入加速扩张时期,成为上市公司股东常见的融资技能花样。从历年新增质押规模来看,2015年股票质押新增规模大幅进步,2016年到达顶峰,2017年呈现回落。

《财经》记者统计得知,截至2018年9月26日,市场总质押市值规模到达4.92万亿元,同期A股市场总市值约为48.55万亿元,质押市值约占沪深两市总市值的10.15%。

2018年9月末,最好的期货配资网,股指迎来短暂反弹,沪指从2644点低点反弹至2800点上方,这令股票质押爆仓风险有所缓解。然而,对于股票质押而言,目前小规模的反弹只是人浮于事,爆仓风波可能远未完毕。依据测算,2018年四季度,A股市场的股票质押将迎来集中释放期。

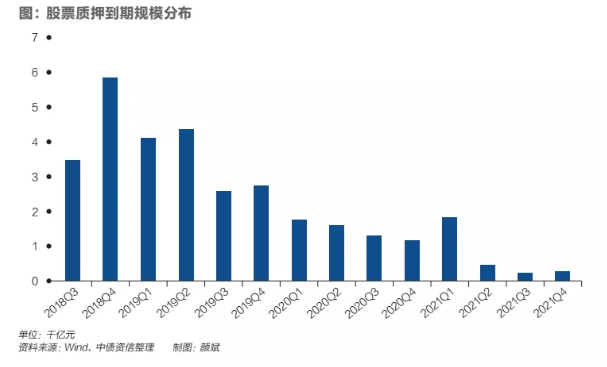

从到期规模来看,中债资信评估公司剖析指出,存量股票质押中约定到期期限的质押,主要集中在2018年及2019年到期,此中2018年四季度和2019年上半年,上市公司别离将面临0.58万亿元和0.85万亿元的解质押压力,其后到期规模逐渐下降。

监管新规排雷

早在2017年下半年,A股二级市场的颠簸导致股票质押爆仓等风险凸显,便引起了监管层以及市场各方的器重。

2017年9月8日,沪深交易所和中国结算祭出针对股票质押的史上最严新规征求意见稿:《股票质押式回购交易及登记结算业务法子》 以下简称《业务法子 试行 》 。

2018年初,证监会对《业务法子 试行 》停止修订,发布了《股票质押式回购交易及登记结算业务法子 2018年修订 》 下称“股票质押新规” ,并自2018年3月12日起正式施行。

依据股票质押新规,股票质押率上限不得凌驾60%,单一证券公司、单一资管产品作为融出方蒙受单只A股股票质押比例别离不得凌驾30%、15%,单只A股股票市场整体质押比例不凌驾50%。

相关规定还显示,融入方不得为金融机构或其发行的产品,融入资金应当用于实体经济消费运营并专户打点,融入方首笔初始交易金额不得低于500万元,后续每笔不得低于50万元,不再承认基金、债券作为初始质押标的。

这次股票质押新规出台,旨在进一步聚焦股票质押式回购交易效劳实体经济定位,防控交易风险。

今年5月份,证券业协会发布通知,要求证券公司、证券公司子公司及其打点的汇合资产打点方案或定向资产打点客户,不得作为融出方参预场外股票质押交易;不得提供上市公司股票质押融资的第三方中介效劳。通知自发布之日施行,存续合约可以延期购回,期限不凌驾1年。

“证券业协会的通知是对3月股票质押新规的增补,51配资网,旨在堵住券商参预高风险质押融资交易的规则缺漏,制止质押违约风险向金融机构传导。”有券商人士剖析认为。

进入6月, 沪深股市连续震荡,上市公司大股东股票质押频繁触及平仓线,市场担忧强制平仓引发践踏效应,投资者避险情绪升温。“而强烈的避险情绪又进一步放大了个股及行业爆仓风险,致使市场孕育发生了’下跌-爆仓-进一步下跌’的恶性循环和负向反响。”一德期货剖析师陈畅暗示。

6月26日,沪深交易所和中国证券业协会纷纷发声不变市场,称当前“股票质押融资风险总体可控”。银行业协会相关负责人也同步发声,要求银行业合理评估风险、撑持企业合理需求,制止“一刀切”。

依据沪深交易所统计数据,两市股票质押市值加权均匀履约保障比例维持在200%,低于平仓线的股票质押市值在两市总市值中的占比1%。股票质押融资风险总体可控。此中,低于平仓线的股票质押市值在沪市总市值中的占比不到0.2%,低于平仓线的股票质押市值占深市总市值的比例不到2%。

据《财经》记者理解,从7月份初步,监管部门初步对当前市场股票质押状况摸底,局部地区的券商遭到监管要求,对违约和被动展期的客户状况停止专项报告。随后,市场上有音讯称大额股票质押需经监管部门同意方能卖出,不允许强行平仓,强平必要上报申请。

不过,据濒临监管层的人士讲述《财经》记者,证监会并没有间接明令避免股票质押平仓操纵。券商填报质押状况表、向证监会报风险状况,都是正常的按期报送通例动作。

中国证券业协会暗示,质押融资方常为上市公司持股5%以上大股东,相当局部是上市公司控股股东,为保持对公司影响力和控制权,一旦呈现违约风险,相关股东倾向于与证券公司协商通过增补标的证券及其他质押物、合同延期、展期等多种方式制止进入从事步伐。

8月24日,国务院金融不变开展委员会召开防备化解金融风险专题会议。针对股票质押风险,会议提出,要充裕阐扬市场机制的作用,处所政府和监管部门要发明好的市场环境,激励和协助市场主体主动化解风险。

“将在国务院金融委的统一指挥协调下,坚持‘稳’字当头,促进成本市场平稳安康开展。”随后的网易经济学家夏季年会上,原证监会主席助理张慎峰如此暗示。

光证资管首席经济学家徐高在蒙受《财经》记者采访时暗示,目前A股全市场濒临300只股票存在爆仓风险,状况比2015年股灾时更重大。单就股票数目来看,目前应该是近年来股票质押风险最大的时候。股票质押的平仓风险加剧了近期股票市场的下跌。

徐高建议,去杠杆政策需调整,股票质押强制平仓线需下调。依据徐高的估算,假如如果质押率为40% 借出资金是抵押股票市值的40% ,平仓线为140% 抵押股票市值低于借出金额的140%即平仓 ,那么目前A股市场有濒临300只股票存在平仓风险。假如质押率或平仓线好比果得更高,则面临平仓风险的股票数量还会更多。

“一旦股价上升,股票质押的风险自然就小了。”徐高称。

一旦股票质押呈现大面积爆仓问题,资金融出方或将面临较大压力。此中,券商尤甚。依据中信建投(601066)测算,场外股票质押股数3728.72亿股,约为场内交易的2.41倍;参考市值45227.84亿元,约为场内股票质押交易的2.17倍。场内交易券商占比超90%,场外股票质押银行和信托占比均凌驾20%。

目前股票质押新规施行5个多月,股票质押融资变得越来越难。据《财经》记者理解,大都券商的股票质押增量业务处于停滞状态,而场外质押根本叫停。曾经间断4年快捷增长的业务规模初步缩减。

今天股市行情网数据显示,2018年1月-7月,券商股票质押数量678.84亿股,市值7069.46亿元,此中股票质押新规至今券商股票质押数量434.73亿股,市值4240.04亿元,比去年同期下滑近三成。

重要股东质押风险,亦正成为上市公司再融资审核的屏障。8月24日,证监会披露的再融资反响意见显示,在核查喜临门(603008)再融资计划时重点存眷了公司控股股东和实际控制人高比例股票质押一事,要求公司增补披露质押所获资金用途、能否有平仓风险,能否会导致控制权变换等状况。

据《财经》记者统计,今年以来,已有近40家公司在再融资反响意见环节被问及质押事项,占发行监管部同期发出再融资反响意见的三分之一。

穆迪副董事总经理钟汶权称:“由于今年股市下跌,同时大量债务到期,将来12个月,将所持股票质押停止融资的大股东面临的再融资风险加大。因而,假如这些股东在履行还款义务方面遇到艰难或违约,就可能会对上市公司构成连锁反馈。”

依据今天股市行情网数据,2018年下半年贷款提供方即将解除质押的股票市值规模大约将到达1.04万亿元的峰值程度。别的穆迪大约将来12个月将有大量公司债券停止再融资。

国资因何接盘

今天股市行情网数据统计显示,截至2018年9月27日,沪深两市第一大股东累计质押数占持股数比例凌驾90%的473家上市公司中,415家实际控制酬报自然人,民营企业占比高达87.74%。

频频爆仓的股票质押,犹如悬挂在A股市场的一把白,让高质押股东倍感压力。为化解危机,局部公司采纳停牌来解事不宜迟。然而在交易所严管停牌后,期货配资网,这种临时门径也难施行。

也有资金实力仍存的公司成长股票回购提升股价,化解质押危局,但对于整个市场来说仍人浮于事。国有成本大举出场接盘,给市场带来了些许希望,包含深圳、四川、山东、河南等处所国资委或财政部旗下公司纷纷在成本市场脱手。

今天股市行情网数据统计显示,2018年初至9月25日,大股东股票质押比例凌驾80%的公司中,有88家公司停止股票回购,波及金额合计72.28亿元。

如2018年6月13日至9月4日,均胜电子(600699) 累计回购股份数量为5635.97万股,占公司总股本的比例为5.94%,成交的最高价为27.26元/股,成交的最低价为23.51元/股,支付的资金总额为14.45亿元。

凭仗股份回购及股东增持等利好音讯的支撑,以及公司不俗的业绩,尽管均胜电子(600699)控股股东均胜集团所持公司股份股票质押率高达81.73%,但公司股价仍然较为不变,没有爆出质押危机。

远不如均胜电子(600699)上半年货币资金高达60亿元宽裕的上市公司不在少数,“平仓”是这些公司股东在高质押率窘境下不愿看到的状况。在市场自信心渐失之际,各路国有资金相继接盘上市公司股东高比例质押的股票。

尽管在2018年上半年,金一文化(002721) 实现归属于上市公司股东的净利润9658.16万元,同比增长 调整后 高达190.05%,但公司股东也陷入了股票质押危机中。

5月28日,金一文化(002721)实际控制人钟葱持有公司1.08亿股,1亿股被质押,此中,5865万股触及平仓线。公司控股股东碧空龙翔和钟葱在今年上半年别离存在2亿元、1.88亿元的到期未清偿的股票质押融资业务,也露出了两者活动性不敷的窘境。

7月10日,金一文化(002721)公告,碧空龙翔及钟葱因相关股票质押式回购交易波及违约,如两者未能追加担保金、增补质押或提早回购,上述质权人可能依照协议约定对其质押的股票停止违约从事,导致被动减持公司股票。雪上加霜的是,碧空龙翔、钟葱别离持有的公司1.49亿股、1.08亿股全副处于质押和冻结状态。

平仓风险下,钟葱、钟小冬拟将其别离持有的碧空龙翔69.12%、4.20%的股权,以1元价格转让给北京市海淀区国资委控制下的海科金集团,金一文化(002721)实际控制人也将变换为北京市海淀区国资委。

海科金集团是北京市海淀区政府、区国资委通过整合区属金融效劳资源所组建的区域科技金融效劳与施行平台,其2015年-2017年营业收入别离为6.48亿元、10.31亿元、8.99亿元,净利润别离为1.34亿元、1.39亿元、1.58亿元。

值得留心的是,海淀国资将为金一文化(002721)提供活动性累计额度不低于人民币30亿元的撑持。

因间断吃亏存暂停上市风险的腾信股份(300392) ,其控股股东徐炜所持公司1.24亿股股份几近全副质押。截至2018年7月4日公司股票收盘价格为8.43元/股,徐炜所持1.2亿股触及平仓线。

随后,徐炜及腾信股份(300392)第二大股东特思尔引进崂山区财政局旗下青岛浩基作为战略搭档,9月20日,特思尔向青岛浩基协议转让的5760万股完成过户。

举世无双,6月份呈现股票质押平仓风险的豫金刚石(300064) 控股股东河南华晶,在9月份将所持公司1.01亿股以4.67亿元价格转让给河南省财政厅旗下农投金控。

四川国资旗下的川能集团,也拟受让盛运环保(300090) 控股股东开晓胜手中13.69%股权。

深圳国资委表示较为抢眼,其旗下深圳投控受让怡亚通(002183) 股东怡亚通(002183)控股、周国辉所持5%股份,远致投资受让科陆电子(002121) 控股股东饶陆华所持1.51亿股,深圳国资委部属公司拟大比例战略入股梦网集团(002123) ,拟以支付现金方式购置公司股东持有的局部股份,及/或战略增持公司更多股份。

上述公司股东中,梦网集团(002123)控股股东余文胜及其他局部股东所持公司股份质押率在90%摆布,余文胜股票质押率一度高达97.89%。饶陆华股票质押率更是高达99.45%。

远致投资暗示,持有科陆电子(002121)股份的起因是看好公司将来开展前景及联结本身战略开展必要。

据今天股市行情网数据显示,2018年至今已有近160家上市公司的大股东签署了股权转让协议,此中22家接盘方均为国资,接盘总市值已凌驾1330亿元。

东吴证券(601555)高级投资参谋潘绍昌对《财经》记者暗示,近阶段国资大举进入成本市场,一方面是目前估值整体较低,尽管有些上市公司股东面临股票质押危机,但局部公司自身业绩并不差,是个较好的抄底机会。另一方面,国资大举进入是向市场通报积极的信号,有利于提振市场自信心、不变行情,有助于化解股票质押危局。对于相关股东和上市公司而言,国资的进入能大大缓解其资金紧张的困境,共度时艰。

不过,国资这些接盘动向,亦引发了有关成本市场“国进民退”的争议。不愿具名的业界权威人士暗示,民企上市的原本就不久不多,因为股票质押呈现风险而失去上市平台,对更多拟上市的民营企业来说,绝非积极信号。之前为了上市想尽法子,或以为上市了就万事大吉的民企,应从头评估上市的须要性,以及上市之后如安在业务和资金层面保持间断性等重要问题。

- 上一篇:而2017财年则亏损了18.9亿美元

- 下一篇:《办法》留出了24个月的过渡期

- 热门文章排行