财年营收初度冲破500亿美圆,转型中的联想为何值得领有?

发布时间:2021-12-26 作者:admin 来源:网络整理 浏览:

导读:财年营收初度冲破500亿美圆,转型中的联想为何值得领有?...

智通财经网

四年来,联想集团(00992)不停在智能化转型的路上,在投资者眼里,这四年联想的转型可以说很胜利,已经走出了开展瓶颈,并焕发了成永朝气。

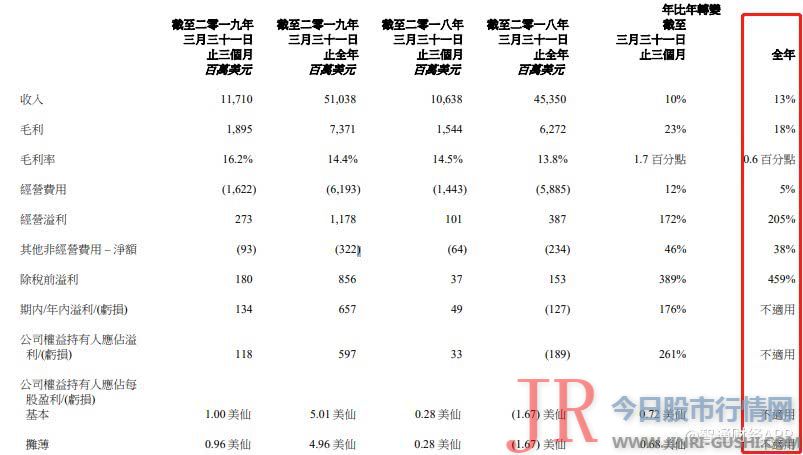

5月23日,联想公布了2019财年(截止到3月31日)全年业绩,显示各项业绩指标均表示亮眼,此中收入及毛利均创历史新高,收入510亿美圆,同比增长13%,毛利73.71亿美圆,同比增长18%,而税前利润8.56亿美圆,同比增长达459%,实现股东净利润5.97亿美圆。

以下为联想各项业绩指标状况:

但估值低并不是投资的惟一理由,联想值不值得投资,还得必要一番细致的钻研。

重回双位数增长轨道

我们从历史的维度去钻研联想集团的开展历程。

2009年之前,联想业务构造单一,主要卖个人电脑产品的,2009年11月回购了联想挪动,初步有了挪动业务收入,自此,联想凭仗这两大业务独特发力,创作发明了该公司2010-2015财年业绩的辉煌光耀,收入及盈利(毛利和净利)根本实现了双位数增长程度.

2010年联想的全球个人电脑市场份额就已经到达10.2%,在全球商用条记本个人电脑市场份额第二,2012年,该公司实行PC+战略,将挪动业务整合为互联和数字家庭(MIDH)业务,PC及智能手机连续实现强劲增长。2013年该公司介入企业级效劳后,业务多元化计谋功效显著。

2010-2015财年,联想收入复合增长率23%,净利润复合增长率45%,净资产复合增长率20.5%。

不过2016财年初步,受全球电脑行业的影响,核心的PC业务初步有所衰退,PC端收入下滑了11%,但新业务企业级效劳开展迅速,该年实现收入45.53亿美圆,实现73%的高增长率。2017财年,该公司初步做一些业务整合,将高增长的企业级效劳整合为数据中心集团(DCG),开启智能化转型道路。

2018财年,经过业务重组后的联想初步实现收入正向增长,PC端业务及DCG业务增长复苏,挪动业务聚焦市场,盈利条件得到显著改善。2018年5月,该公司将手机和PC业务合并,创立智能办法业务集团(IDG),2019财年,PC端及DCG业务恢复双位数增长程度,而挪动业务下半财年实现了正向盈利。

以下为该公司最近两年业务的增长及占比状况(IDG业务包含PSCD和挪动业务):

2019财年可以说是联想具有历史性的一年,首先是业绩上重回双位数增长程度,其次在详细业务上,也实现了历史性的冲破。

靓丽的业务发展指标

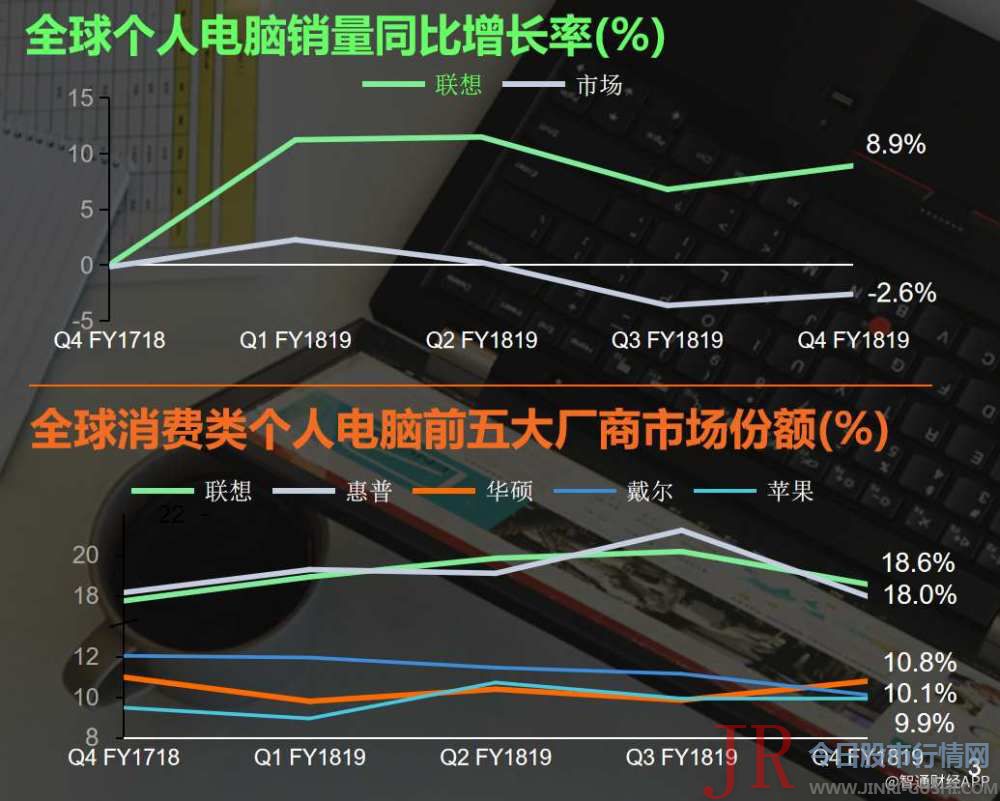

在PC端,全球个人电脑销量连续萎靡,2019财年Q4,销量下滑2.6%,而联想实现销量逆势增长,为8.9%,且在四个季度均实现高于行业的增长程度,市场份额夺回老大的位置,为18.6%,较第二名超出逾越0.6个百分点。2019财年,该公司个人电脑全球市场份额为23.4%,且在前五大个人电脑厂商中增速最快。

联想PC端能够实现较同行更高的增长程度,基于品牌效应以及品牌组合计谋,该公司打造晋级产品,期货配资,满足差异出产群体需求,2019财年Q4,800美圆以上高端商用条记本实现同比增长达33.8%。

在市场战略上,联想的PSCD业务收入散布重要在中国、亚太、北美以及欧洲-中东-非洲地区,2019财年收入占比别离为28%、22%、19%以及27%,但利润主要还是来自中国,以税后利润来说,上述地区市场奉献别离为43%、19%、19%及18%。

而在挪动业务端,该公司采纳市场聚焦计谋,聚焦拉丁美洲及北美作为核心市场,大大勤俭了不须要的开支,2019财年下半年实现了正向盈利,全年吃亏缩窄至1.39亿美圆。

而在中国市场,联想手机自去年5月以来一路赶超,研发逐步恢复元气,市场排名也从头回到中国市场前十,逐渐博得了用户的青睐和口碑。2018年6月5日,正式颁布颁发联想手机从头出发,推出多款手机,笼罩了高通骁龙6系、7系和8系平台产品,一直提升产品力。

2019财年,该公司的挪动业务在拉丁美洲市场份额提升至17.6%,较2017财年进步6.2个百分点,在北美市场和中国销量实现逆势增长,此中北美市场增长47.5%,比行业超出逾越59.2个百分点,中国市场增长达177.5%,比行业超出逾越185.8个百分点。

而DCG业务,2019财年实现收入增长37.1%,所有大区营业额同比双位数增长,超大规模数据中心营业额年连年增长达240%,软件定义根底架构营业额年连年增长96%。DCG业务是联想高速发展的业务,目前该业务收入占比为12%,收入奉献逐年提升。

数据上,2018年11月,在TOP500组织发布全球超级计算机排行榜公布,全球500台最强的超级计算机中联想交付了140台,位列供应商全球第一。同时,全球Top500超算中,联想进入了17个国家的市场,是数量最多的商业公司。全球Top500超算中,凌驾PFLOPs算力,也就是一千万亿级另外超算中,联想交付了130台,同样是商业公司份额第一。

联想PC业务打造差异产品组合,满足差异地区市场需求,挪动业务聚焦目的市场,DCG业务凭仗技术过硬劣势一直吞食地区市场取得更大的市场份额以及更高的发展程度。总的来说,该公司各项业务开展稳健,发展预期明朗。

而依照联想新财年的目的指引,2020财年,将保持营业额的双位数增长,此中智能办法4倍的增长,软件定义根底框架及行业智能处置惩罚惩罚计划收入翻番,软件及效劳业务同比增长达两倍。

业务盈利大为改善

上文主要剖析联想的历史以及业务的发展,但从盈利角度看,该公司也给了投资者一份满意的转型成效单。

2019财年,该公司实现股东净利润5.97亿美圆,而去年则是吃亏1.89亿美圆,从单个报表净利润上看,很难看出该公司业务盈利程度,因而本网将该公司近三年的各项盈利及费用指标制成表格。

2019财年,该公司毛利率14.4%,同比增多0.6个百分点,由于该公司核心费用销售及分销费用率降低,使期间费用率降低0.54个百分点至10.16%。连续性利润率制止了净利润操纵的可能性,从这指标来看,2019财年有了很大的改善,为1.8%,而去年则为0.3%。

从整体盈利情况看,联想的毛利率、费用率及连续运营利润率都得到了改善,因为联想的收入规模凌驾3000多亿元,一个点的改善相当于30多亿元,因而从详细数据来说,改善空间是十分可不雅观的。但从详细业务而言,盈利情况如何呢?

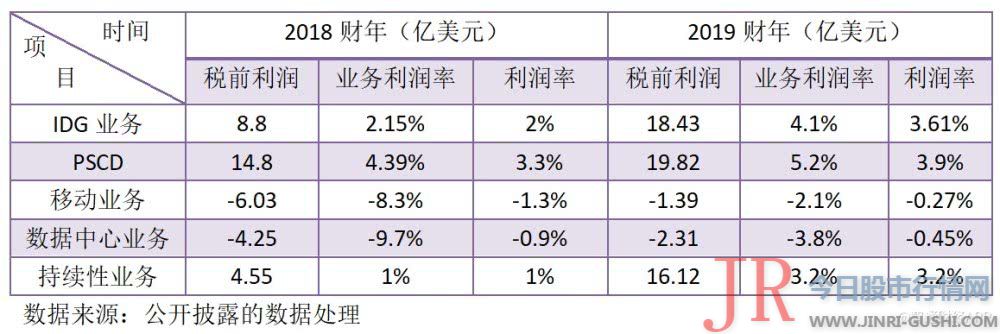

本网将该公司三大业务近两个财年的利润状况制成表格:

就目前来说,盈利业务仍是PSCD业务,2019财年,该业务税前利润率5.2%,利润率(业务税后利润/总收入)3.9%,同比均有进步,而挪动业务和DCG业务吃亏幅度同比缩小,使得连续性业务利润率3.2%,同比增多2.2个百分点,盈利情况有较大改善。

由于盈利情况大为改善,2019财年,该公司实现运营现金流净额14.73亿美圆,而2018财年为-7.56亿美圆,实现期末现金26.63亿美圆,同比增长44.1%。

联想的两个吃亏项目,挪动业务和DCG业务有望实现扭亏为盈,此中挪动业务在2019财年下半年已经实现盈利,从目前聚焦市场区域来看,发展迅速,盈利条件改善状况下在2020财年粗略率实现盈利。而该公司DCG的业务吃亏幅度以降低至3.8%,2020财年也有望实现盈利。

能否值得动手?

通过上文剖析,无论从发展还是盈利上看,联想都可以说是一家好公司。从发展上看,该公司PSCD业务及DCG业务进入双位数增长轨道,而挪动业务由于聚焦市场战略,将来也有望实现正向增长,从盈利上看,PSCD盈利连续改善,挪动业务和DCG业务吃亏缩窄,具有较强的盈利预期。

并且,股票配资,联想派息不变,往年股息回报率到达4%以上,这个在同行中算较高的,2019财年,该公司股息率4%,而同行中,苹果仅为1%,惠普为3%,戴尔目前是吃亏的,近三个财年,该公司实现股息回报率17%。从综合回报率来看(股息率+持有成本证券收益),持有一个财年为期,累计实现投资回报率75.5%。

股价是公司业绩的反映,2017财年及2018财年,该公司业绩增长不显著,很多投资者不雅观望延迟投资,但2019财年,联想价值得到发现,待发布2019财年业绩重回辉煌光耀时期增长程度常,股价已经反馈出来了。但问题是,股价反映了业绩,联想能否还值得投资呢?

如前文所言,就目前的估值,该公司PE为15倍,处于行业估值中枢,估值较低,51配资,但从连续性业务盈利角度看,这估值程度鲜亮不能反馈该公司的盈利状况,2019财年,该公司连续性业务税前盈利就实现了16.12亿美圆,对应PE仅为5.56倍,比行业低60%。

因为该公司挪动业务及DCG业务具有较强的盈利预期,不思考这两项吃亏状况,2019财年以PSCD业务盈利算,对应PE仅为4.5倍,远远低于行业程度。

综上看来,联想集团能否值得动手,短期来说受大市影响可能会有颠簸,但从价值投资角度看,该公司估值低,且从业务的发展及盈利上看,该公司都可以算是一个很好的价值投资标的。

- 热门文章排行