中金公司:A股和中概股估值涨到哪儿了?

发布时间:2021-12-15 作者:admin 来源:网络整理 浏览:

导读:中金公司:A股和中概股估值涨到哪儿了?...

中金王汉锋团队认为,a股及中概股估值均已显著修复至历史均值附近,整体仍说不上贵。有鉴于此,后市表示跟盈利复苏的水平高度相关,“盈利粗略率复苏,但暂时很难凌驾历史趋势。预期市场短期继续大涨不现实,但也无需颓废。”

在沪指于4月8日触及3288点阶段性新高之后,最近几日陷入了震荡整理行情,周四更是跌破3200点。当日,美国市场上的中概股也呈现普跌态势,热门股大都收低。

此时,有关A股与中概股在经过了急速强势反弹之后,能否估值过高的争执在市场上逐渐发酵。

在中金公司剖析师王汉锋、李求索、林英奇团队看来,今年A股和中概股气势如虹的涨势,暗地里的主要驱动力就是估值:

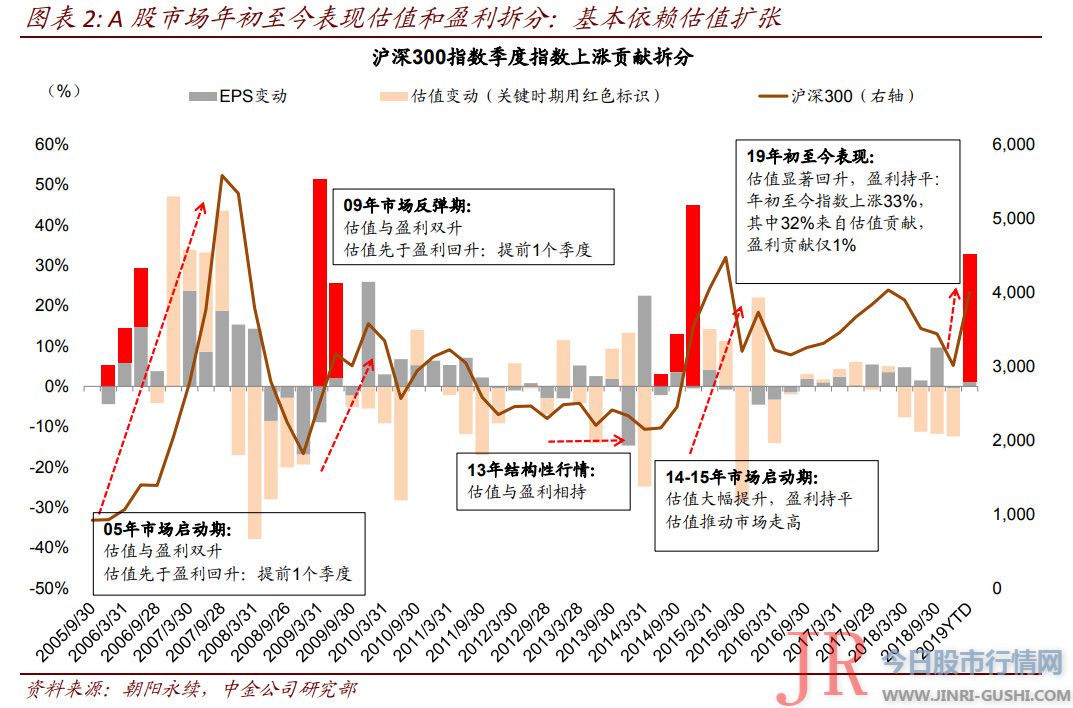

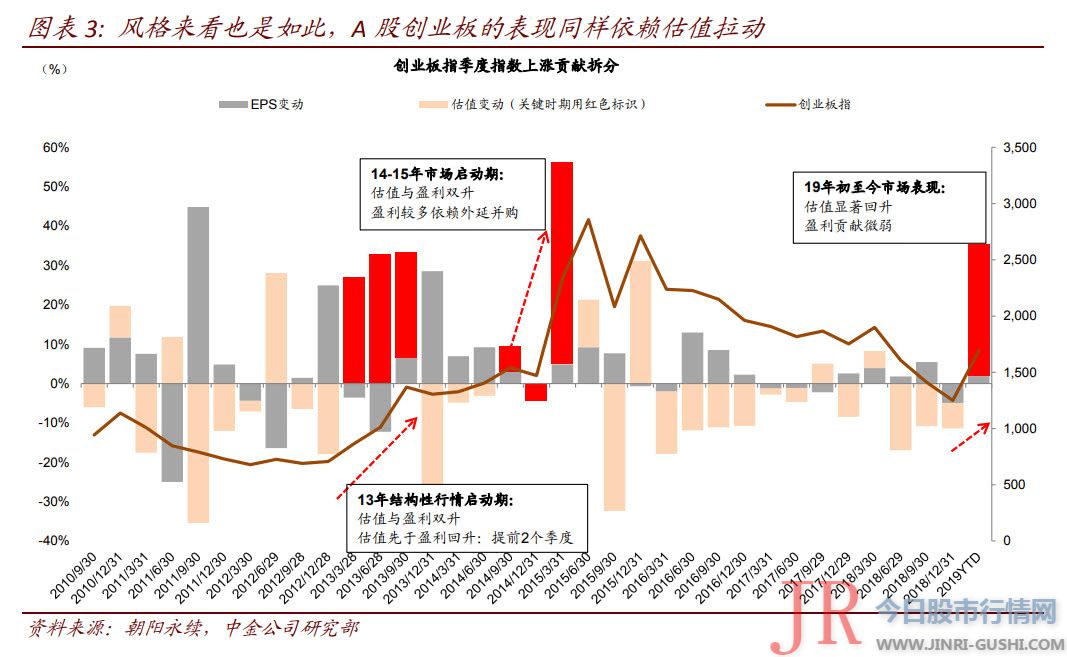

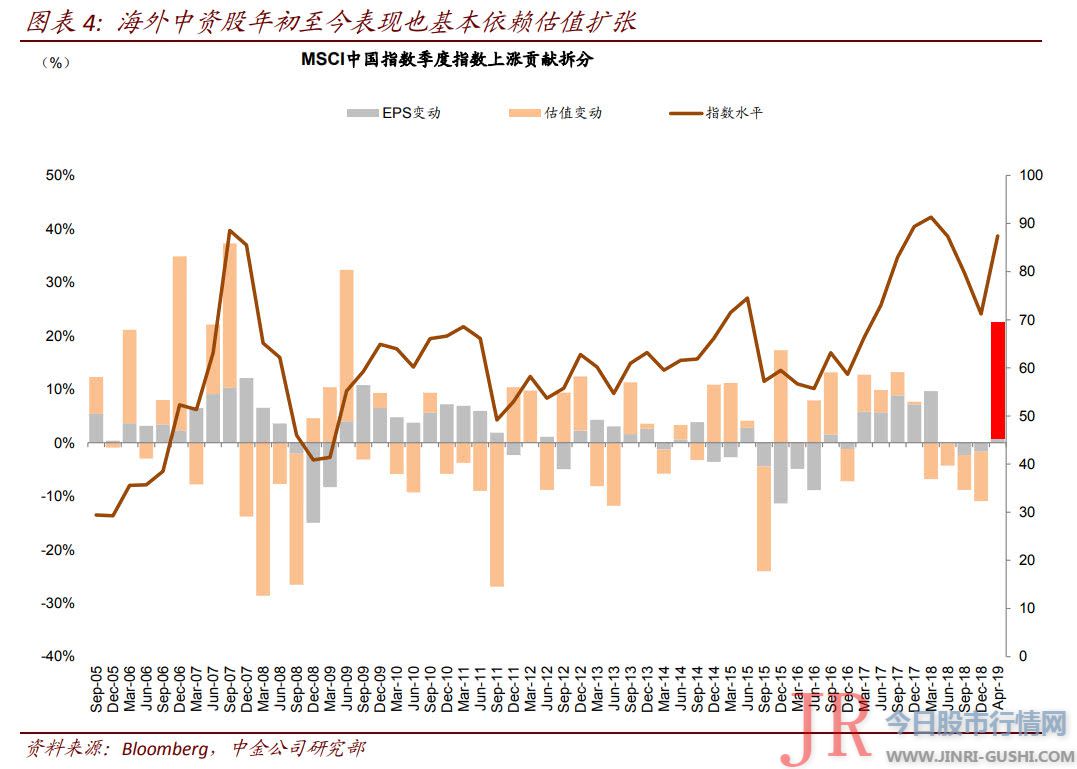

沪深300指数年初至今33%的涨幅中,有32%来自于估值奉献,盈利奉献仅为1%。MSCI中国指数年初至今上涨23%,此中估值扩张奉献为22%,盈利奉献不敷1%。

那么,如今A股和中概股的估值出于什么位置呢?能否已经太高?

王汉锋团队给出的答案并不是必定的。他们暗示,A股及海外中资股估值均已经修复至濒临历史均值或者略低于历史均值的程度,尽管整体估值仍然说不上贵,但修复水平已经较为显著:

1)A股市场的估值程度已经从年初较为极端的低位回到濒临历史均值附近, 沪深300指数前向市盈率为11.3倍,仍低于12.9倍的历史均值(2005年至今),此中非金融局部前向市盈率15倍,也仍低于16.2倍的历史均值。

2)扣除A股局部的MSCI中国指数前向市盈率11.4倍,濒临略低于历史均值(2006年至今);但其非金融局部的前向市盈率为14.2倍,已经略高于历史均值。

3)与全球主要市场比拟,股票配资,A股和港股目前的整体PE、PB估值仍处在中等偏低位置,沪深300非金融比拟当前的标普500仍有11%的估值折价(按前向市盈率计算,市净率折价更高)。

这与中泰证券钻研所的不雅观点有类似之处。中泰证券钻研所认为,经过三个多月上涨,当前A股整体估值已迅速修复至中位数附近,濒临2018年一季度末程度。

不过, 与王汉锋团队所持的“A股和海外中资股的上涨主要依赖估值的拉动”差异,中泰证券钻研所认为,A股这轮上涨行情主要驱动逻辑是:估值修复+“预期差”修复。

详细到大中小盘股,中泰证券钻研所认为:

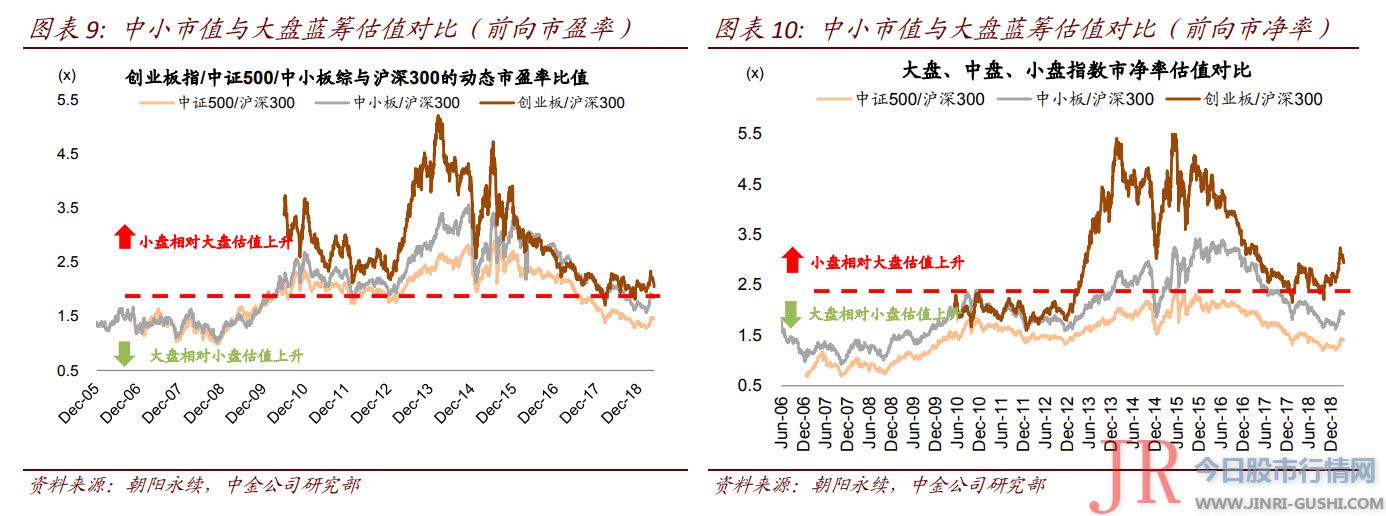

从市值维度看,小盘股仍存在较大的修复空间:当前小盘股估值间隔十年历史中位数程度还有必然间隔;2016年以来,小盘股估值溢价呈一路下行趋势,2019年初以来虽有提升,但仍处于历史低位。

蓝筹股估值已修复至中位数附近,估值修复动能减弱,但与美股比拟,A股中绩优蓝筹股的估值仍有较大吸引力,且市场份额向龙头公司集中也有利于大盘蓝筹股的估值进一步提升。

中泰证券钻研所暗示,51配资,与美国股市比拟,基于预期业绩的估值程度比照剖析发现,A股的估值吸引力更大,说明A股静态估值较高的起因主要是源于对中国经济增速和企业盈利增长的乐不雅观预期。

板块估值

只管A股及海外中资股估值均已濒临历史均值或略低于历史均值,整体说不上贵,但中金王汉锋团队认为,局部行业和格调已经不再存在鲜亮低估:

A股中,外资持股比例最高的100只个股(主要为出产医药科技的龙头公司),目前依照前向市盈率看,已经恢复至高于历史均值濒临一倍方差的程度(19.7 倍)。军工、通信、机场、港口等行业的估值程度已经高于历史中值(2006年至今),海外中资股中能源、医药生物、科技等行业的估值也凌驾了历史均值程度。

而中泰证券钻研所在这一问题上的不雅观点略有差异,他们认为,当前估值仍大幅低于十年历史中位数的行业有:煤炭、有色金属、钢铁、根底化工、建材、国防军工、商贸零售、银行、房地产、电子元器件、传媒、综合。

中泰钻研所还暗示,从情绪与业绩的预期差程度剖析,估值提升时机较大的行业(对应GICS行业分类)有:成本品、制药生物科技和生命、原资料、零售业、家庭与个人用品、技术硬件与办法、房地产、半导体产品与办法。

同时,中泰证券钻研所还揭示,局部板块估值需慎重:

1) 绩差股应慎重躲避。年初以来绩差股对A股整体估值的上升有较大奉献,体如今创业板和中小盘股中尤为鲜亮。绩差股估值溢价短期上行过快,需谨防业绩不达预期带来的打击。

2) 小市值壳股估值虚高。由于缺乏严格的退市制度,A股的微小市值股票的壳价值支撑着其高估值,其与美股中小市值股的低估值造成鲜亮比照,对于这一类股票应当从壳价值的角度停止剖析。

看后市

当前,投资者对A股的后续增长复苏实际上并没有抱太高的预期。而中金公司王汉锋团队则对后市表示抱有乐不雅观等待。

华尔街见闻此前提及,王汉锋在4月7日的点评中指出,在年初政策初步发力稳增长、减税降费落地、外部增长预期不变后,后续中国增长有可能有所恢复。同时,假如中美贸易筹议在近期最终收官,也将减少全球增长面临的不确定性。这可能会撑持市场,“四月市场表示可能仍然积极”。

“最近一周中国十年期国债收益率大幅上行近20个基点至3.26%,可能就是债市投资者增长预期、通胀预期初步修复的表示。”王汉锋其时在呈文中这样写道。

那么,决定A股后市前景的关键因素将会是什么呢?第一财经日报援引业内人士称,若行情有望继续向上,市场的一大主要矛盾在于:盈利和估值修复哪个将主导下一阶段行情。

王汉锋团队给出的答案是前者,“盈利恢复”:

思考到年初至今A股、海外中资股估值修复已经离历史均值不远,后续市场表示跟盈利复苏的水平就高度相关。

如今的问题是,市场对盈利复苏的心理筹备并不敷够。“当前无论是A股还是海外中资股,盈利预期还处于连续下调的过程,市场当前对于盈利恢复的预期尚不充裕。”王汉锋团队暗示。

鉴于政府高调亮相撑持私营经济,一直推出利好门径,包含4月1日起大规模减税政策正式施行,王汉锋团队认为:

在稳增长及减税降费政策之下,盈利有所复苏可能是粗略率事件,但可能暂时也很难恢复至高于历史趋势的程度。

该团队认为,未来的盈利复苏有一个必需思考的关键因素——撑持性政策,并且它会间接影响到上市公司的盈利恢复状况:

思考到目前增长企稳还处于十分初阶的阶段,政策的主基调可能还是稳增长,51配资,货币政策的退出可能不至于很快到来。但从中期来看,如若在政府自身已经调低增长目的的背景下将来增长复苏迹象变得愈加鲜亮时,的确必要思考撑持政策会否面临退出的问题。为后续来看,盈利的恢复状况将变得更为关键。

在周三,A股三大指数全线大跌,沪指失守3200点,深证成指大跌2.65%,创业指数大跌2.06%。同时,北上资金自上周五初步的净流出仍在连续,已间断5日累计净流出138.47亿元。财富成本大股东今年以来更是大举减持,减持市值已超1000亿元。

市场心态要崩了吗?王汉锋团队认为:

市场表示可能比拟年初至今趋缓、预期市场短期继续大涨不太现实。但这并不意味着对后市展望必要变得颓废。

整体上,估值修复后目前市场估值还谈不上贵,市场对盈利恢复预期并不算太高,目前政策及活动性环境仍然较为有利,在此背景下,我们预计市场整体表示可能趋缓、构造仍然积极可为。

- 上一篇:实现营收6.07亿元

- 下一篇:楼市库存半年考:宁波房子不够卖漳州去化要45个月

- 热门文章排行