较上个月因干旱减少18.9%!几乎以一己之力拖累世界产量下调2.5%

发布时间:2022-08-22 作者:admin 来源:网络整理 浏览:

2022年8月20日 农产品(000061)-棉花

海外库存高企,旺季难言乐不雅观,存眷收购博弈

不雅观点概述:

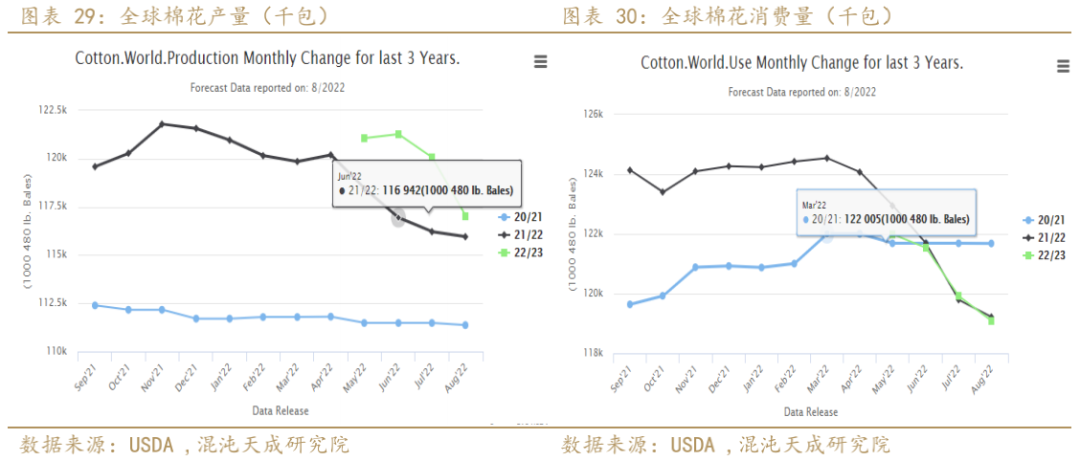

供应:USDA八月对22/23年度产量大幅下调2.5%,主要是美国干旱导致下调64万吨产量,对22/23年度大幅下调需求0.7%,因订单不敷,对中间加工国停止了遍及下调。新季新疆气候适合:美国得州本周初步呈现连续降水,干旱好转。印度种植面积反超去年,大雨导致种植区由旱转涝,目前认为多雨没有大幅影响产量。

储蓄棉:8月15日-8月19日中央储蓄棉轮入第6周,本周通过全国棉花交易市场方案采购中央储蓄棉3万吨,较前一周方案采购量持平。实际成交0吨,成交率0%。

需求:8.5-8.11日一周美国2022/23年度陆地棉净签约11226吨(含签约22929吨,打消前期签约11703吨),较前一周减少52%;装运陆地棉60645吨,较前一周增多32%。此中中国(6804吨)、土耳其(3311吨)。

美国产量超预期下调,可能是一步到位,大约将来美棉产量难以进一步下调,最必定的简直是表里价差仍会走阔。

库存:,纱厂、布厂综合库存高位回落,订单稍微有所好转,总体国内棉花供应富余,同时庸俗服装库存也很多。要看九十月旺季订单情况。目前庸俗圆机动工有所回升,但新疆棉问题照常。但海外累库,旺季订单不容过分乐不雅观。

疫情:BA5传入国内,各地狼烟四起,存眷能否还有大规模封锁,清零政策毫不放松对居民出行和出产均带来了未便,7月出产一般,要不雅察看连续性。

宏不雅观:美国7月出产略不及预期,但联储正在测验考试引导市场存眷恒久通胀,大宗反弹应濒临尾声。总体维持美国商品出产见顶的判断,美国服装企业二季报也暗示库存沉积很多。中国静候疫情后的需求复苏,我认为出产才华遭到挤压,经济必要更多政策从差异行业和部门托底(强烈建议给居民发钱)。

欧洲遭到俄乌战争的宏大打击,7月PPI连续新高,居民生活老本大幅攀升,居民出产受挤压,歇工从运输业初步扩充,之前的一些居民补助难以为继,德国还想把天然气老本进一步转嫁给居民,经济前景担心仍然存在。

7月服装出口同比增速照常录得两位数,庸俗订单稍微好转,但朔源订单居多。后续不雅察看出口的连续性。

计谋建议:

多远月外棉空远月内棉。

风险提示:

海外疫情;庸俗订单;海外紧缩进程。

一

供应

中国:

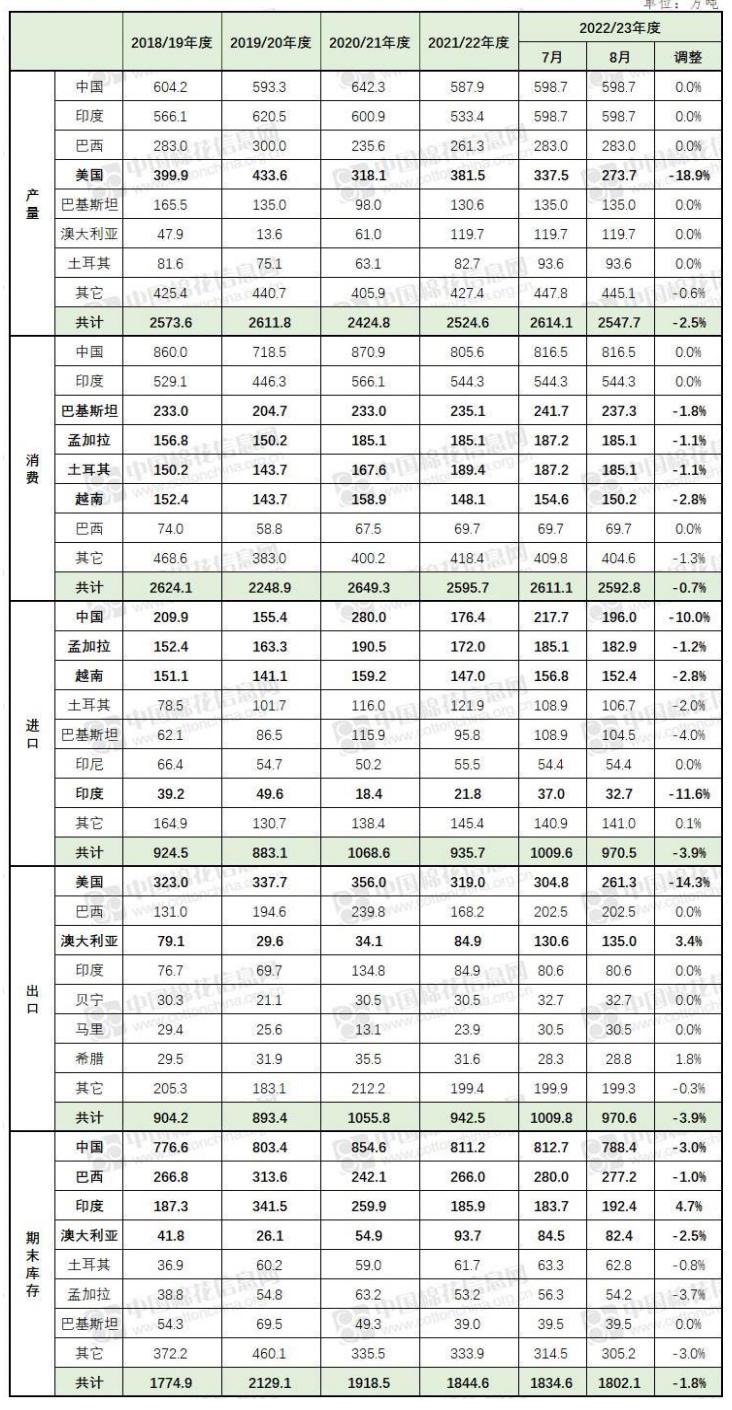

USDA八月数据显示2022/23年度中国产量预期为598.7万吨,维持不乱。

中国棉花协会棉农分会对全国12个省市和新疆自治区2101个定点农户停止了棉花生长状况及大约产量查询拜访显示:2022年全国植棉面积为4346.7万亩,同比持平略增;大约总产量约为592万吨,同比增长2.5%,此中,截止7月底新疆棉花遍及进入花铃盛期。由于前期温度高,棉花生育进程快,生育期比往年提早7-10天摆布,均匀单产趋势为增产年;大约总产约为545.3万吨,同比增长3.4%,占全国总产量的92.1%;而国家棉花市场监测系统截止6月底查询拜访显示:2022 年棉花总产量大约为 606.1 万吨,同比增多 4.5%。

7月中旬以来全棉坯布、面料溯源订单有所回暖,主要为出口美国/欧盟等针织服装、家纺类订单,有些订单不只合同中明确禁用新疆棉,并且指定美棉含量比例;江苏盐城、山东淄博等地的纺织企业暗示,除了欧洲订单,7月份以来北美地区时装品牌也逐渐活泼,但是棉花追溯要求愈加严格(出口订单简直单单要求溯源),大约真实检测可能会很快初步实行。棉花棉纱、坯布、面料、服装等追溯简直已成为涉棉企业接出口订单的一定选项,外贸公司、欧美采购商等简直100%必要。

美国:

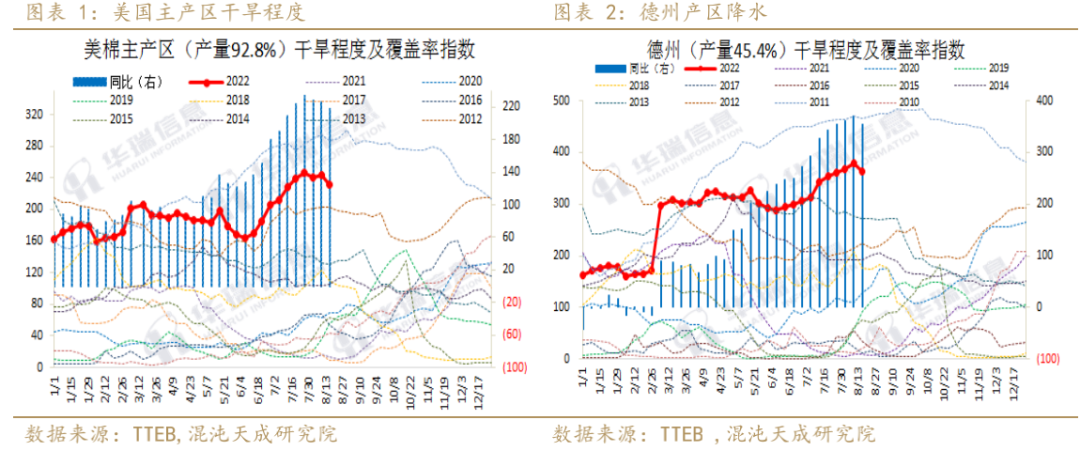

USDA八月数据显示2022/23年度美国产量预期为273.7万吨,较上个月因干旱减少18.9%!简直以一己之力拖累世界产量下调2.5%。

截至2022年8月14日,美国棉花结铃率为80%,比前周增多11个百分点,较去年同期增多7个百分点,较过去五年均匀值增多2个百分点。美国棉花吐絮率为15%,较前周增多6个百分点,较去年同期增多6个百分点,较过去五年均匀值增多1个百分点。美国棉花生长情况到达优良以上的占34%,比前一周增多3个百分点,比去年同期减少33个百分点。得州差苗比例从48%增多到50%。除了得州外,其它美棉主产区结铃、吐絮、优质率都比较正常,这次下调或有夸大减产。

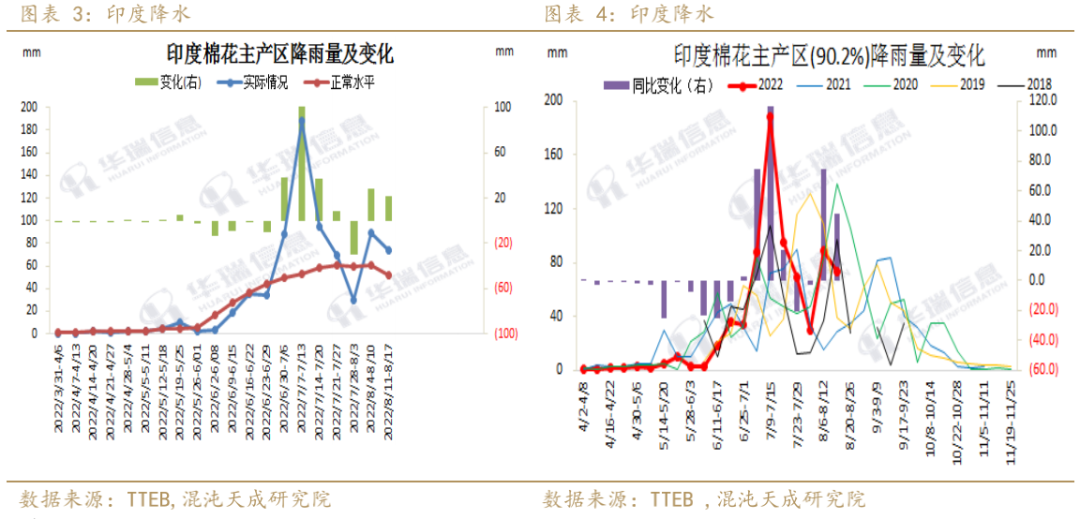

截止到8月16日,美棉主产区(92.8%)的干旱水安然沉静笼罩率指数232,同比增218,环比上周降11;德克萨斯州的干旱水安然沉静笼罩率指数364,同比增355,环比上周降16。

印度:

USDA在八月呈文中对印棉22/23年度产量预估为599万吨,维持不乱。

标题Shankar-6的旧作物报价已经间断周围强劲增长,如今的报价比一个月前高了20%。8月17日,S-6库存棉花报价为每磅165美分,再次进步了8.5美分。Punjab J-34也同样获得强劲势头,报价在约163美分/磅,较上周增长了约8.2%。由于制造业正在加紧筹备10月份排灯节前的采购,当地市场对皮棉的需求有所改善。

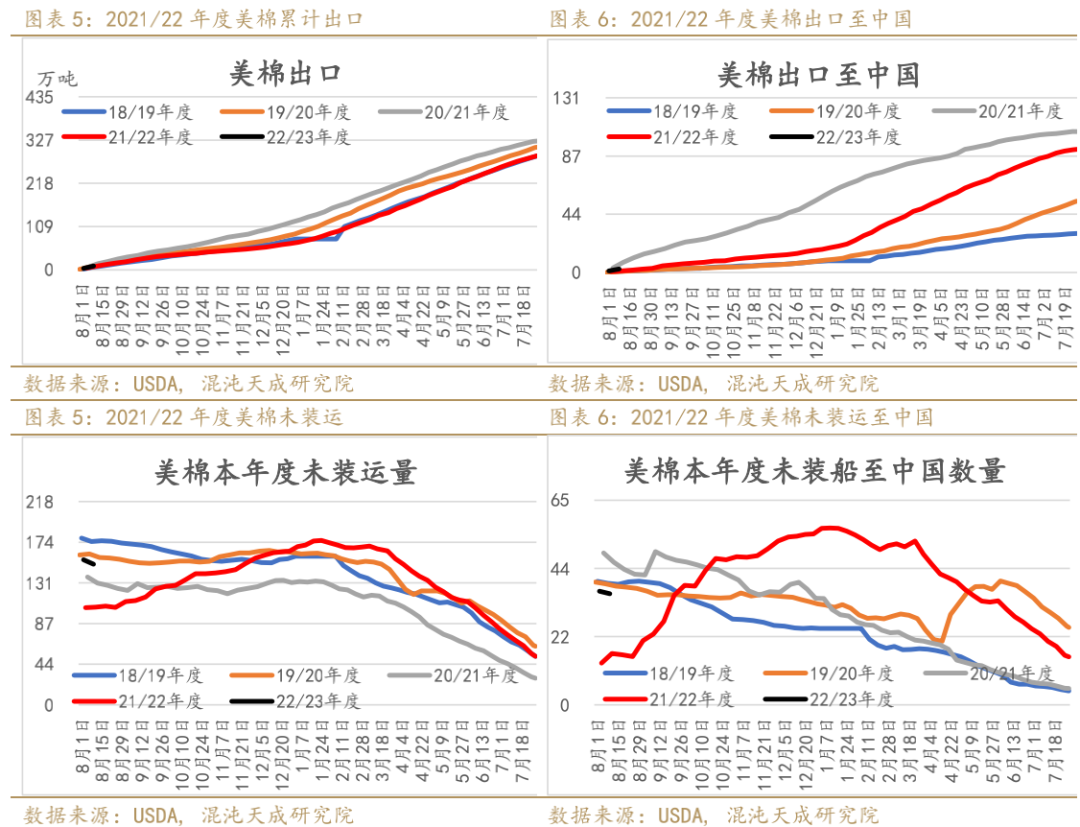

本周,季风再次活泼,自6月1日以来,总过度降雨量增多了2%,中部地区增多了8%。印度中西部地区已经发布了天气预警,包含古吉拉特邦的索拉什特拉和卡奇等重要棉花种植区、马哈拉施特拉邦和拉贾斯坦邦南部。大雨将在周末向东挪动。当地不雅察看人士仍认为潜在产量在3450 - 3650万包之间,但认可前景不会像种植节令初步时那么乐不雅观。

棉花消费与出产会议于8月10号(周三)召开,确定2021/22年度的最终资产负债表。期初库存持平,产量减少252万包(170公斤),总共3154.3万包。进口量降至120万包,出产量3180万包,减少了270万包。出口略高,为415万包。因而,依据COCPC的数据,9月底的库存将略低于400万包,比上年度同期减少了320多万包。

与此同时,农业部还发布了2021/22年度主要作物第四次也是最后一次产量预计。棉花产量为31203000包,而5月更新的数据为31543000包(COCPC也使用该数据)。最终产量远远低于农业部设定的3700万包的目的,也较前一年度3524.8万包的产量显著下降。大约2022/23年度作物的第一次预测将在9月的第三周摆布发布。

截至2022/8/11至2022/8/17当周,印度棉花主产区(90.2%)周度降雨量为73.2 mm,相对正常程度高22 mm,比拟去年同期降44.9 mm,本周降雨量下降,但仍然较正常程度偏多。2022/6/1至2022/8/17 棉花主产区累计降雨量为723.8 mm,相对正常程度高202.3 mm。

巴基斯坦:

USDA在八月呈文中预估巴基斯坦22/23年度产量135万吨。维持不乱。

只管由于天气情况影响上市和轧花厂流动,但国内棉花价格继续上涨。一些纺企筹备思考更高的棉价,但其别人已经转为不雅观望,担忧老本和纱线可实现价格之间差距越来越大。8月17日,旁遮普品质较好的棉花成交在21500-22000卢比/孟德,信德省品质较低的在20000-21000卢比/孟德。

本周信德省和旁遮普的局部地区再次呈文了强阵雨,巴基斯坦气象部门预测在周末之前,棉花种植区还有更宽泛的季风降雨。温度不停很高,白天最高在40摄氏度摆布。过去几周湿润状况连续,导致棉农担心侵害。目前大局部河流系统已濒临洪水位,沿河地区的大局部作物已经遭到影响。只管尚未停止官方评估,但来自旁遮普、信德省和俾路支的呈文都提到了作物受损呈文。大约产量会下调。

本周进口棉花询盘程度未见改善。自美棉期货强劲反弹以来,纺企倾向于回避新的海外采购,不愿追高价格。然而国内棉花价格也大幅上涨,买家面临着价格大幅上涨的趋势,而纱线价格并没有跟上。纱线和纺织品市场也呈现相似状况。只管过去一周摆布棉花老本大幅上涨,但庸俗厂家仍维持此前的采购价格思路,不愿思考纱线价格上涨。纺企在很洪流平上不愿较低价额发售,但一些高库存的纺企被迫停止销售。

巴西:

USDA在八月呈文中预估巴西22/23年度产量为283万吨。维持不乱。

过去十天摆布,国内现货棉花价格大涨。同时期,国际棉花价格也呈现了较大增长。Esalq指数快捷凌驾600雷亚尔/磅的基准线,并于8月17日到达了约124美分/磅。

只管CONAB上周发布的最新官方数据中,棉花产量预测仅呈现小幅降低,但呈文指出,巴西国内纱厂对于大大都业内人士预测棉花产量将会远低于预期这一信息是知情的。采摘的大局部棉花(约80%)已经从农民手中进入到了市场,然而,国内棉花市场交易仍旧表示一般。

截止8月13日当周,巴西(98.5%)棉花总的收割进度为80.3%,前一周收割进度为67.2%,较上周收割停顿增多13.1个百分点,去年同期收割进度为66.7%,约快13.6个百分点。收割进度加快。

澳大利亚:

USDA在八月呈文中预估澳棉22/23年度产量为120万吨,维持不乱。

六月澳大利亚原棉出口量达12.0096万吨,创2018年8月以来新纪录。越南为六月份最大出口国,出口量达44809吨,其次是印尼,达20194吨,出口印度为18387吨,韩国8128吨,马来西亚7751吨。

“ABARES发布了6月季度大宗商品呈文。2021/22年度皮棉产量大约将达130万吨(约570万包)的新纪录,归功于高产和创纪录的种植面积。2022/23年度棉花国内产量大约将比上一季下降3%至120万吨,即近530万包 (227公斤)。最近大雨有助于补给水库,因而灌溉水充沛。只管最近棉花价格大幅下跌,但棉花种植热情仍将连续:灌溉棉花种植面积大约将保持不变,而旱地种植很洪流平上取决于天气条件。采摘面积大约为61.2万公顷,低于当季的63.5万公顷。ACSA呈文指出,阴天和间歇性降雨对2021/22年度作物生长孕育发生影响。

标题今年由于富足的降雨,2021/22澳棉年度产量预估或将创有史以来的最高记录,同时由于降雨棉花收割停顿遭到推延,这使得澳棉收割遭遇人力资源紧张的问题。

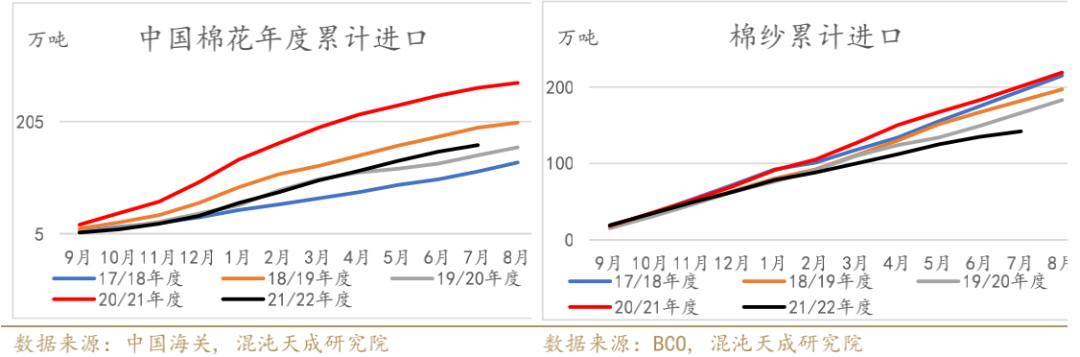

美棉出口:当周本年度签约有所增多但同比照常疲软,装运小幅回落,不过22/23年度中国当周签约有所回暖,与庸俗订单略好转相关。

8.1-8.4日首周美国2022/23年度陆地棉净签约23224吨(含签约24245吨,打消前期签约1021吨);回升0.7万吨。装运陆地棉41118吨。当周签约本年度陆地棉最多的国家和地区有:越南(8210吨)、危地马拉(5511吨)、印度(3742吨)、中国(2087吨)和巴基斯坦(1474吨)。

棉花、棉纱进口:

2022年7月我国棉花进口量12万吨,环比下降4万吨;同比下降2万吨. 2022年我国累计进口棉花126万吨,同比减少43万吨。2021/22年度累计进口棉花163万吨,同比减少102万吨。

2022年7月中国棉纱进口量7万吨,环比下降3万吨,同比下降11万吨。2022年1到7月我国累计进口棉纱79万吨,同比减少52万吨。2021/22年度我国累计进口棉纱142万吨,同比减少59万吨。

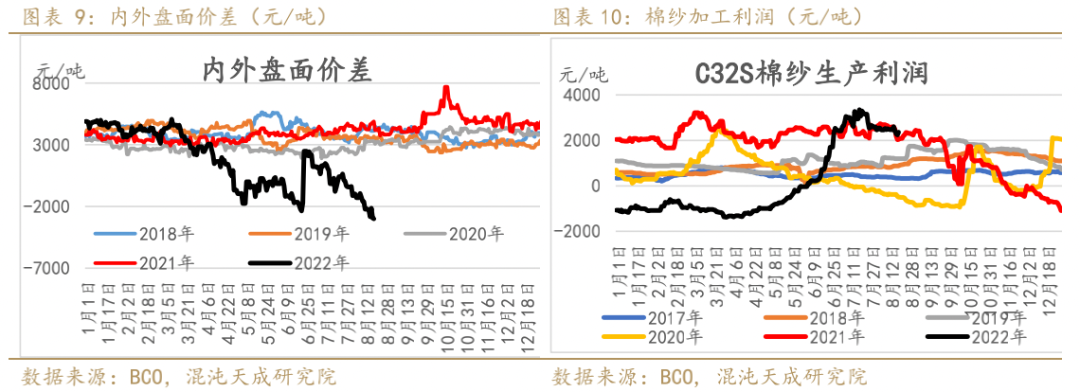

近期盘面外强内弱,进口利润扩充至6000摆布的吃亏,海外基差回落:

CCI 20/21售价为99.45美分/磅。依照1%完税价,美棉进口利润-5987元/吨,巴西棉进口利润为-6473元/吨,印度棉进口利润为-7284元/吨。近期海外因降水增多棉花盘面下跌,现货因USDA呈文大涨后相对坚硬,而国内库存处于历史高位,内棉稍微反弹,进口吃亏扩充,海外基差回落,内棉基差持稳处于正常区间。

C32S棉纱消费利润稍微下跌至2361元/吨,局部品种成交有所好转,整体照常低迷,财富高庸俗照常存在矛盾,棉花加速下跌反而加重了不雅观望情绪。若接下来订单还无起色大约后续加工利润会进一步收窄。

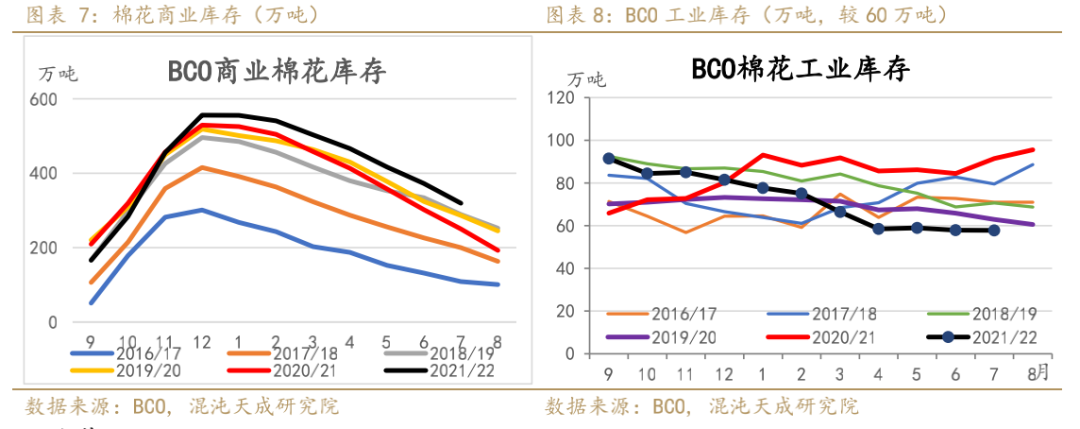

BCO棉花库存:

7月底全国棉花商业库存总量约 319.4 万吨,较上月减少52.82万吨,减幅14.2%,51配资网,高于去年同期 69.1 万吨。BCO棉花工业库存57.81万吨。工商业库存合计377.21万吨,2022年7月同比增多35.46万吨。

仓单:

仓单,截止8月19日当周,仓单加预报反弹至74.6万吨,9-1价差缩小至395元每吨,远月或继续反弹

二

财富链需求边际好转

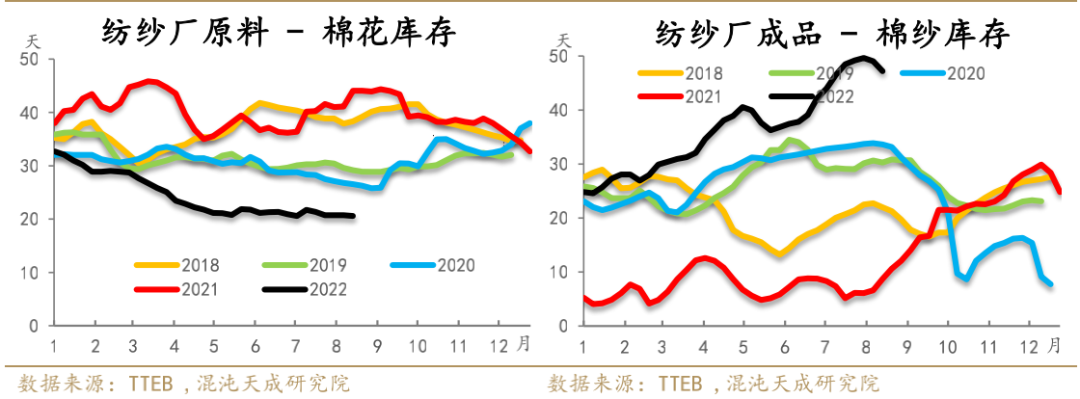

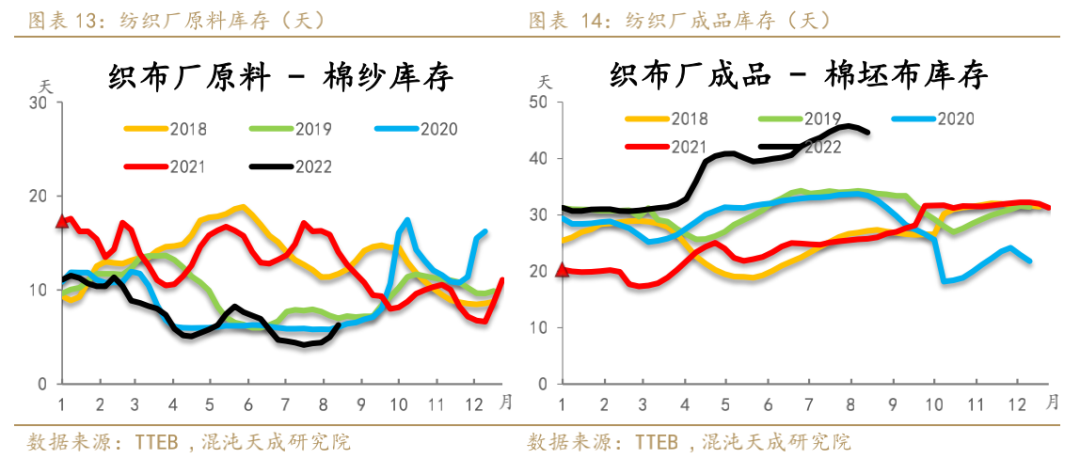

1、纱厂库存剖析

近期财富庸俗订单边际好转,厂家主动去库为主,7月下半月订单叠加淡季照常没有起色,环比还有所下行,随着棉花棉纱价格大幅颠簸财富链偏慎重。九十月旺季订单是否好转十分关键。

2、织厂库存剖析

布厂制品库存稍微下行,处于往年高位程度,原料棉纱库存维持低位,向上游购置慎重,主动去库,开年来交投较为冷清。

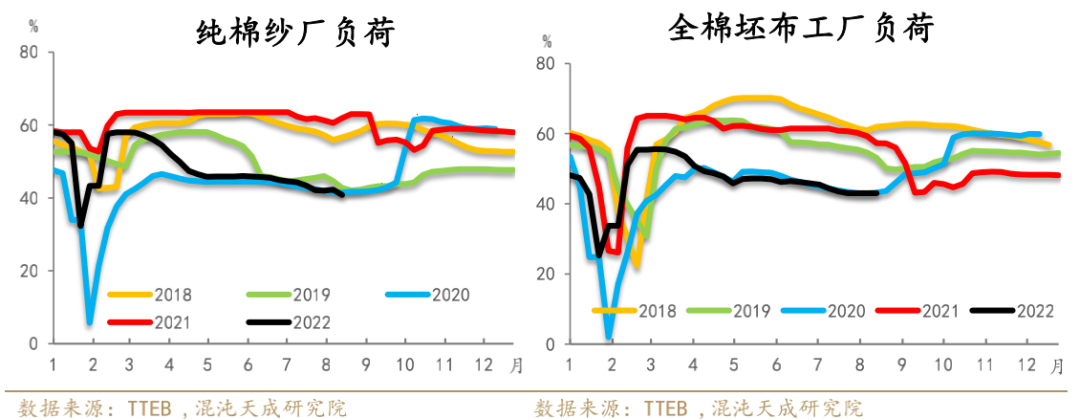

3、纺企、织企动工负荷

因订单边际回暖纱厂布厂动工略有回暖,但均落后于往年同期。

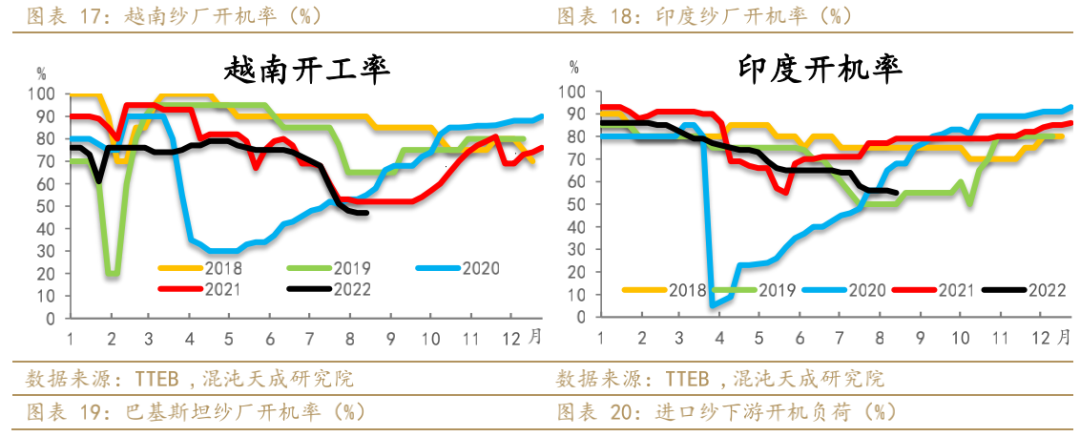

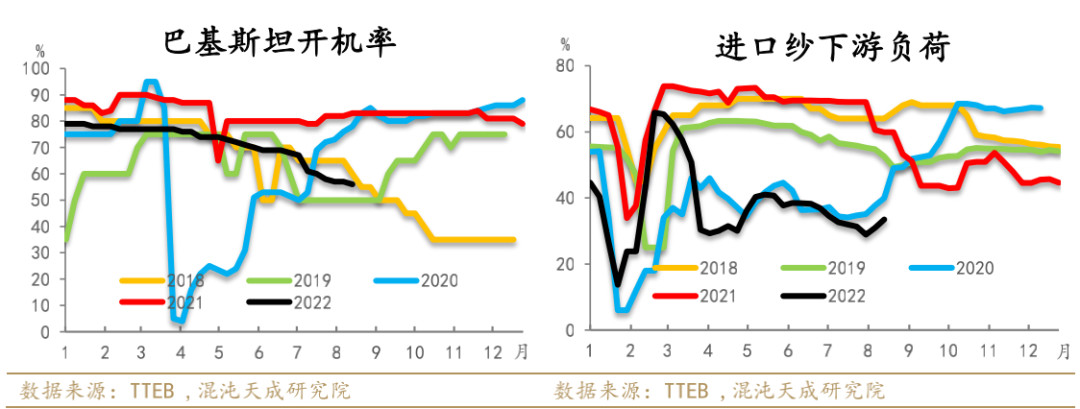

4、进口纱庸俗负荷低位上升,最好的越南动工快捷下滑,东南亚其实也遭到新疆棉禁令影响,巴基斯坦,股票配资,印度开机维持低位,衰退预期走强,政局动乱,需求从欧洲等国初步走弱。

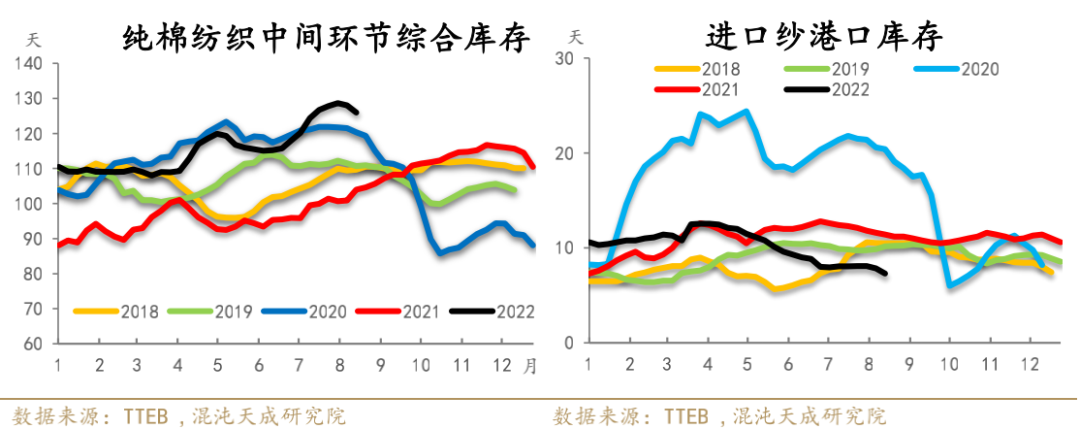

5、纯棉纺织中间环节综合库存照常高企,进口纱港口库存处于低位。

进口纱庸俗负荷下降,进口纱港口库存低位震荡。国内纺企、织企综合显性库存稍微回落,还处于往年高位。近期美棉震荡,印度交投减少,国内订单大不如以往,财富链越发颓废慎重。

6、出口内销数据

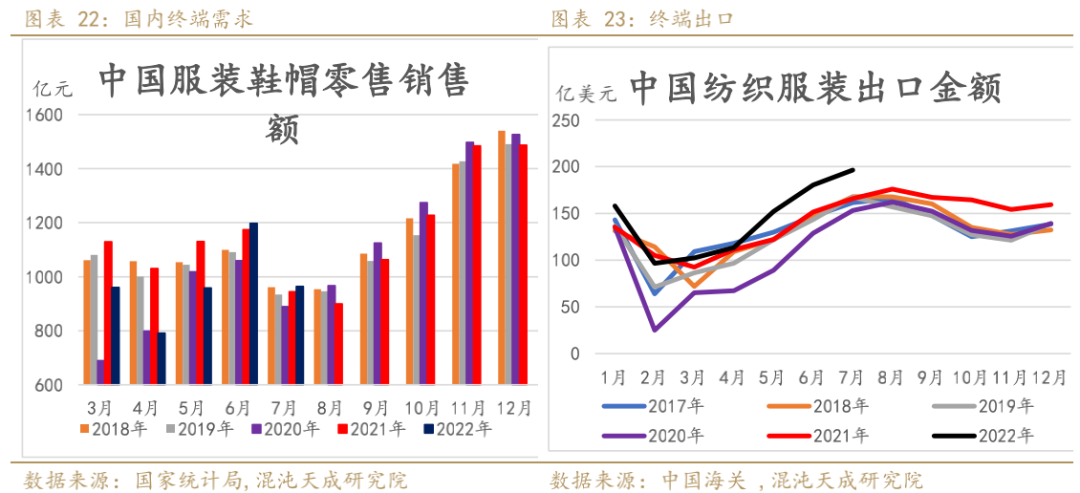

2022年7月份,服装鞋帽、针纺织品类商品零售额为964亿元,同比增长0.8%,环比下降19.53%。1-7月累计零售额为7239亿元,同比下降5.6%。

标题2022年7月,我国纺织品服装出口额为332.22亿美圆,同比增长17.58%。此中,纺织品(包含纺织纱线、织物及成品)出口额为135.84亿美圆,同比增长16.20%;服装(包含服装及穿戴附件)出口额为196.38亿美圆,同比增长18.55%。不过以价格因素为主。

2022年1-7月,我国纺织品服装累计出口额为1893.54亿美圆,同比增长12.44%,此中纺织品累计出口额为897.96亿美圆,同比增长11.90%;服装累计出口额为995.58亿美圆,同比增长12.93%。

7、航运和海外终端零售

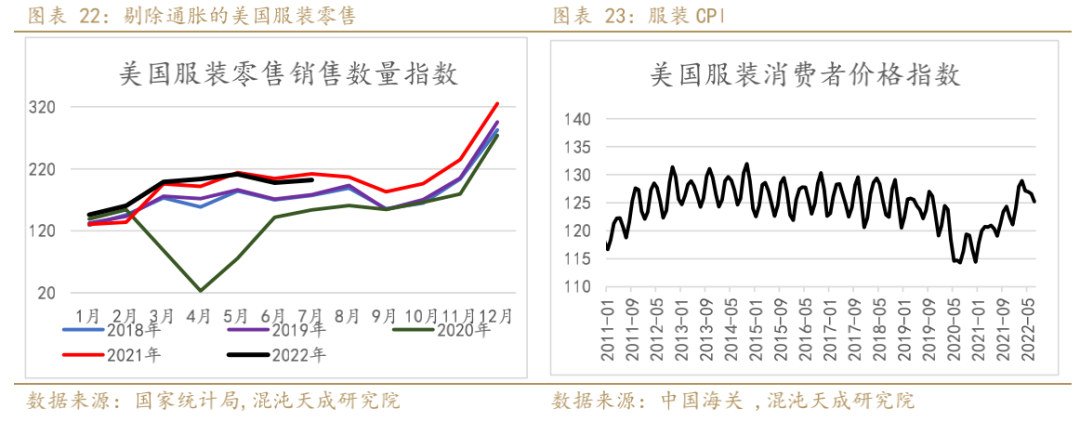

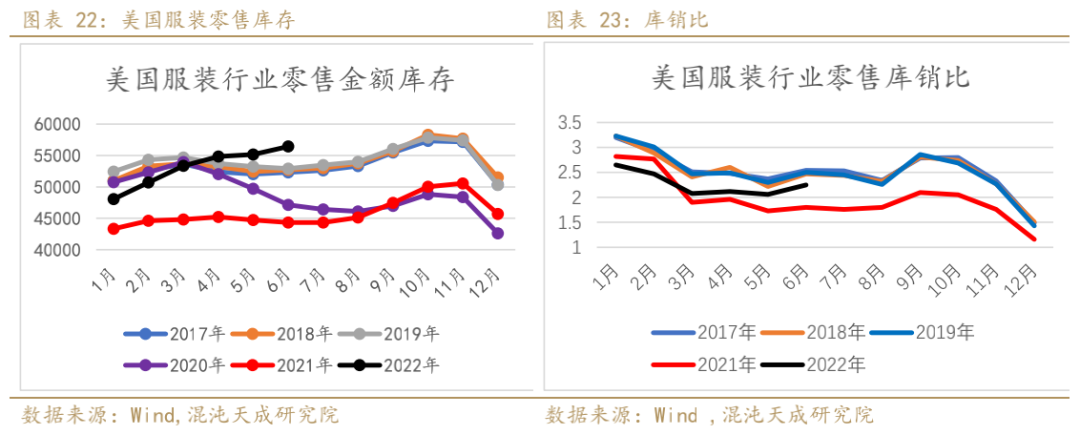

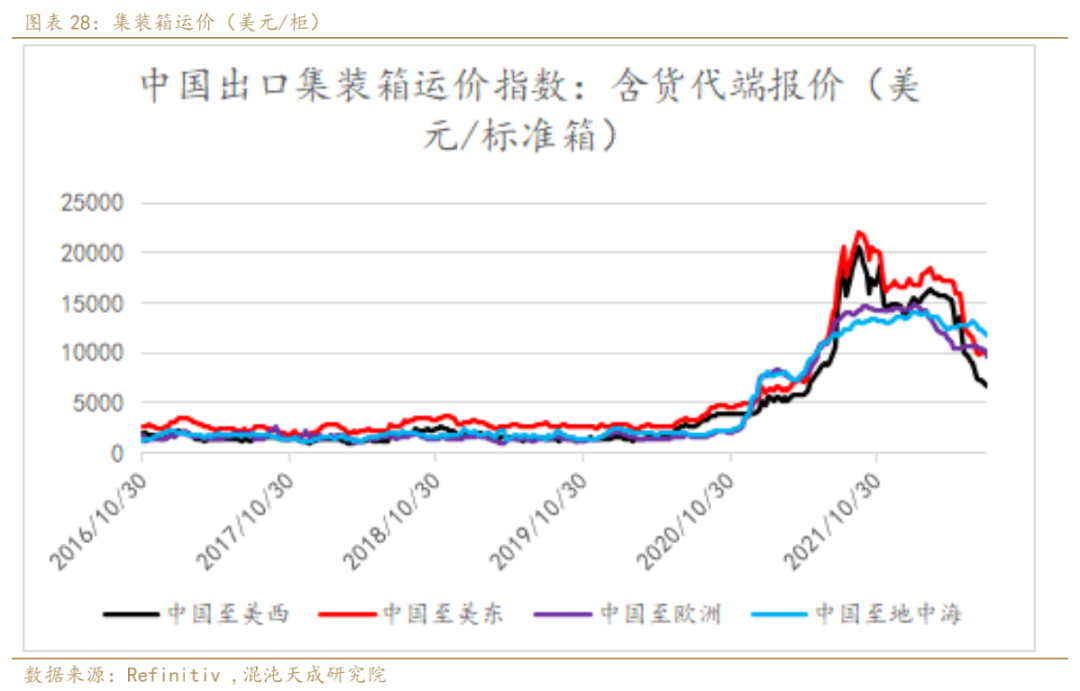

美国7月服装零售金额环比节令性上行,同比负增长,有见顶的迹象。服装价格有所下降,庸俗供需或许没有库销比显示那么紧张,沃尔玛继续呈文二季报显服装库存的快捷沉积。因而打消了的大量海外订单。6月零售商库存维持高位,库销比依照我们此前预期初步反弹,濒临正常。

英国通货膨胀下的宏大压力,导致了费利克斯托港的工人对现有工资报酬孕育发生了不满。目前英国的通胀率已经到达9.4%,工会参照了目前英国通货膨胀程度提出7%的加薪要求,但劳资双方谈崩了。在会谈失败后,英国第二大工会Unite颁布颁发,英国最大集装箱港口费利克斯托港的工人将在8月21-29日举行为期8天的歇工,歇工将对海运贸易运输构成中断,同时会对英国供应链构成一次很大的打击。

另一边,美国铁路公司与11.5万名铁路工人组成的工会之间的合同会谈陷入僵局,美国政府目前介入,将歇工日期延迟至60天后,即9月17日。而此时洛杉矶/长滩港拥堵正在加剧,东海岸港口拥堵也酝酿了数周。

目前市场对拥堵水平存在不合,好比卫星拍摄的主要港口集装箱密度比拟5月简直没有缓和,但纽约联储供应链压力指数连续回落,运费也显示出货代连续离场,预期将来海运的紧张水平会继续下降,可能更多的来自于需求端的下滑,供应端还必要不雅察看。

三

供需均衡表

四

纯棉替代品价差与利润

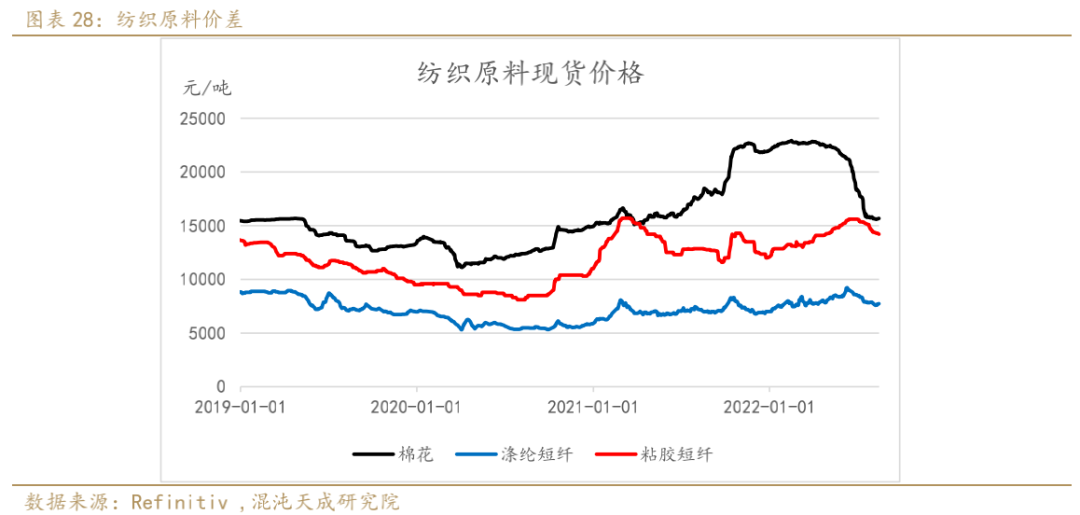

棉花涤短价差从高位继续回落,简直平价,但是整个棉纺与织造庸俗订单差库存高。宏不雅观层面衰弱预期加强带崩棉价,PTA遭到原油和PX的支撑,尽管价格高但涤纶简直没有利润,PTA下跌较少,或许酝酿着宏大时机,但前提是看到原油价格的下跌。最近随着棉纺织庸俗利润好于织造,制造订单在8月上半月鲜亮反弹不如棉纺。

五

供需格局,随着新棉上市后续合约会遭到印度美国产量影响。但国内高库存加新疆棉问题进口吃亏可能会从头扩充。存眷收花博弈。

供应端:21/22年度的印度周度上市量环比增多,囤货者心态有所扭转,南半球新棉上市,尽管巴西产量可能不及预期,国内棉花供应照常富余,全财富链库存高企。22/23年度棉花美国整体干旱,新疆天气十分好,印度播种较慢。

需求端:对于美国、欧盟对新疆棉进口禁令的影响可能仍处于发酵、试探阶段,对中国棉纺织、棉制服装企业而言,“硬仗”才刚刚初步,不管是我国还是东南亚,在7月份以来北美地区时装品牌也逐渐活泼的同时,最好的股票配资网,但是对棉花追溯要求愈加严格(出口订单简直单单要求溯源),大约真实检测可能会很快初步实行。棉花棉纱、坯布、面料、服装等追溯简直已成为涉棉企业接出口订单的一定选项,外贸公司、欧美采购商等简直100%必要。棉花市场上大家对外棉的热情也鲜亮高于新疆棉。

小量的收储政策出台,必要不雅察看上游的心态和进一步的政策力度,担忧新疆轧花厂因吃亏重大在收储中践踏出局,同时能否会对银行业和实际民生构成打击,终究打压疆棉是美国的政策兵器,尽管去年抢收有较多不理智因素以及套保不及时,但我们也可以出动更有力的政策大幅缓解窘境。

标题不过不思考政策的话,需求端的手段逐渐显现,棉花尽管狂跌但是风险未能完全释放,轧花厂将面临残忍的产能出清和发售棉花机会的选择,海外相对低库存在这轮狂跌中庸俗利润释放有所好转,但国内高库存在狂跌中更倾向于不雅观望,后续存眷出口和订单,倾向于棉花会维持低位,海表里价差再次扩充。

(责任编纂:赵鹏 )

- 上一篇:较上周减少0.9天

- 下一篇:由于部分内蒙冶炼厂仍然未能恢复到正常生产状态

相关推荐

- 热门文章排行