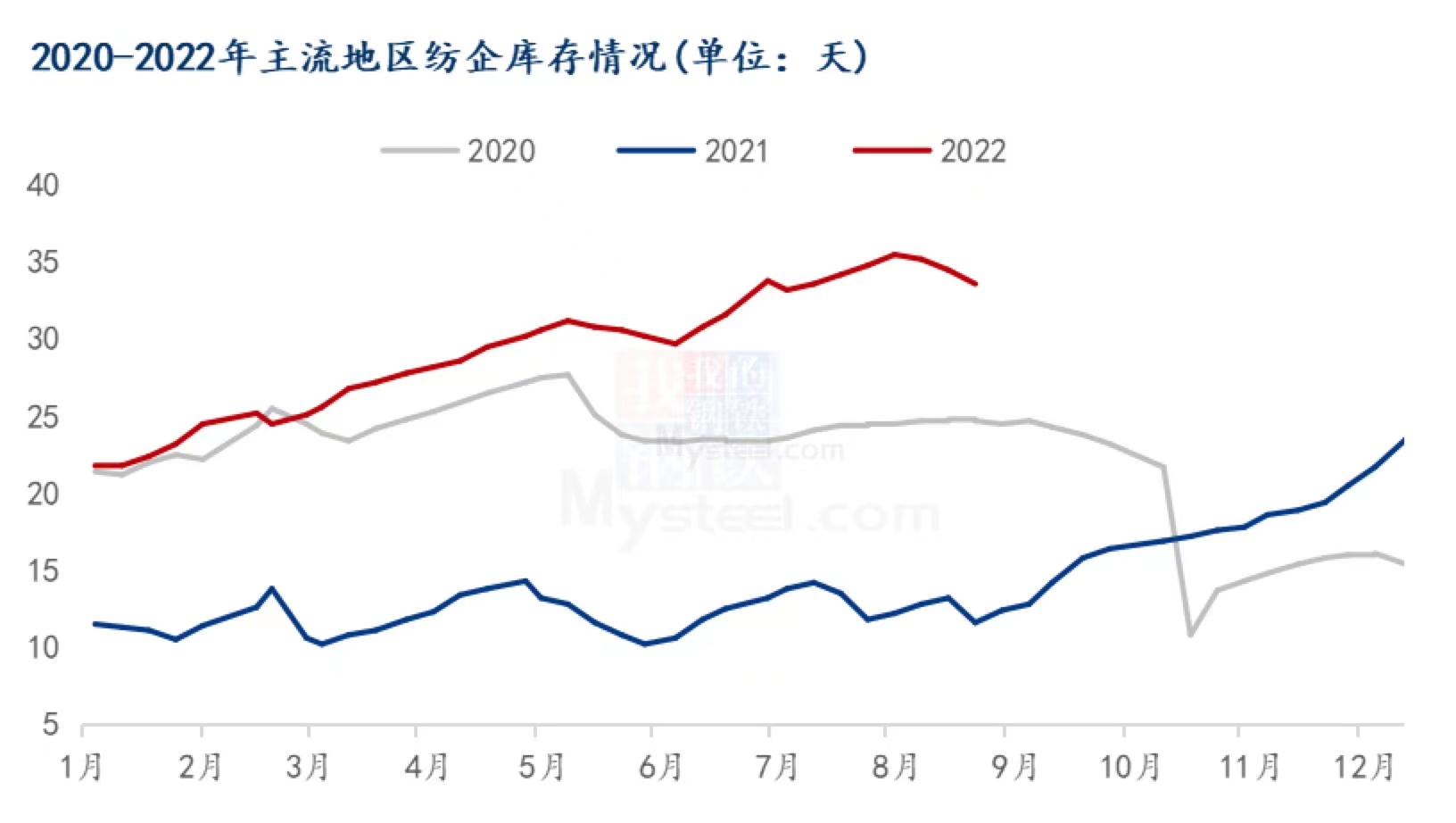

较上周减少0.9天

发布时间:2022-08-22 作者:admin 来源:网络整理 浏览:

导语:目前8月份过半,棉纺市场即将迎来传统的“金九银十”,纺织行情略有好转,开机率有所上升,但整体订单状况照常欠佳,纺企制品维持高库存,原料采购随用随买,棉花维持供松需弱格局。

国内供松需弱,棉价跟涨力度不强

图1 2020-2022年郑棉主连与ICE美棉花主走势

受美国农业部USDA供需呈文显示,美棉产量预期大幅调减,因而市场上多头资金连续发酵鞭策,ICE美棉花主收于112.70美分/磅,周度上涨4.11美分/磅,涨幅3.78%。受制于国内根本面供松需弱影响,郑棉主连跟涨幅度有限,周度上涨55元/吨,涨幅0.37%,收盘14810元/吨;截止2022年8月19日,51配资,全国3128皮棉均价16041元/吨,周环比上涨0.05%,现货市场运行态势表示平稳。

国内陈棉库存高企,新棉增产预期强烈

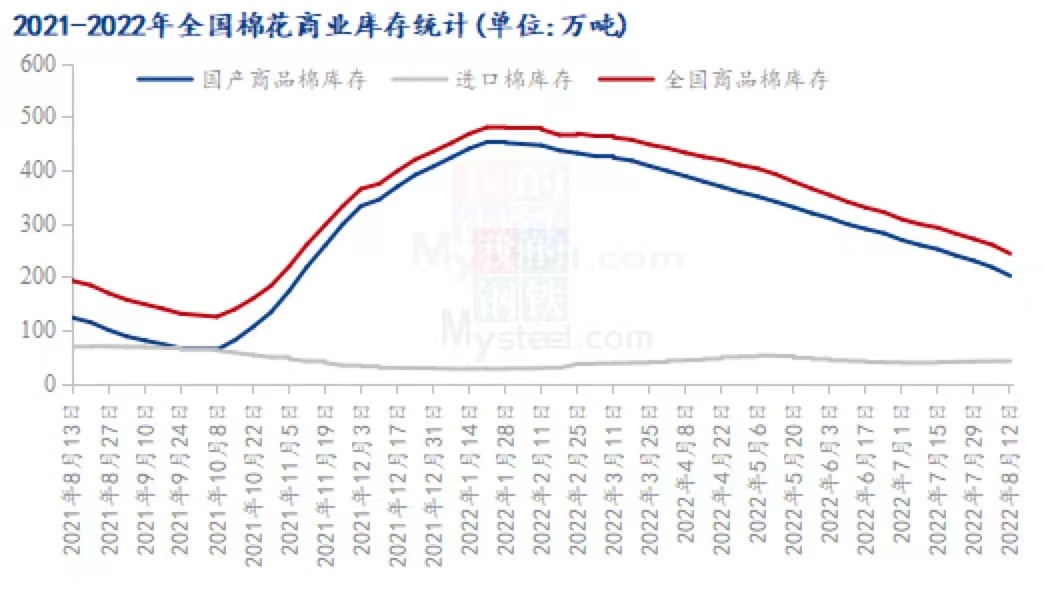

图2 2021-2022年全国棉花商业库存统计

随着8月下旬的到来,2021/22棉花年度也即将收尾完毕。受国内疫情和外贸出口受限影响,今年纺织行情连续低迷,且高价棉花向下传导不畅,配资网,市场出产才华下降,国内棉花商业库存连续高于同期程度。截止8月12日,棉花商业总库存243.24万吨,年同比增幅28.39%,此中新疆堆栈商品棉165.74万吨。近期受疫情影响,疆内货物发运受限,短期棉花降库存速度或将放缓。且今年整体积温程度较高,利于棉花生长,市场预期新年度棉花增产概率较大,棉花供应端仍将维持宽松场面。

纺企制品库存小幅下降 仍处于近年高位

图3 2020-2022年主流地区纺企库存状况

随着花纱价格波幅趋于不变,纺织市场走货边际好转,纺企纱线库存呈下降趋势。截止8月19日,全国主要地区纺企纱线库存为33.6天,较上周减少0.9天,周环比减幅2.61%,但同比增幅189.66%,纱线库存照常处于同期高位。据Mysteel农产品(000061)调研监测,当前纺企制品库存多为前期采购的高价棉花消费的纱线,纺纱老本与当前市场现货主流价格倒挂重大,纱厂大幅降价抛货去库存意愿不强,多随用随采低价棉花原料,以降低前期库存吃亏。

综上所述,当前棉花市场照常处于供松需弱格局,外盘虽动员国内棉价上涨,但国内根本面限制上涨幅度。且新年度棉花预期增产,轧花企业收购心态也趋于慎重,抢收现象或难再现,加上目前纺企订单照常不敷,制品库存压力难降,短期棉价运行压力仍大。

(责任编纂:赵鹏 )

,51配资- 热门文章排行