地产板块何时迎来大时机?

发布时间:2022-11-13 作者:admin 来源:网络整理 浏览:

近期,股票配资网,大盘底部震荡,医药、信创等前期跌幅较大的板块活泼度提升,预期片面好转,有望成为新的主线。而地产作为备受存眷的稳增长板块,配资,表示仍然差强人意,连续考验投资者的浮躁。

联结当前估值来看,市场已经充裕消化了地产中恒久根本面缺乏想象空间的预期。事实上,思考到大量房企的退出(或处在待退出状态),房地产行业供给侧合作格局将连续优化。类比家电、白酒、煤炭等板块历史,供给侧优化助力龙头提升份额,经验灰表情绪杀估值后,每每能走出盈利和估值双升的戴维斯双击行情,给投资者带来丰厚的回报。

就当下市场来看,投资者似乎不关怀三五年后的龙头份额提升,只存眷当下的地产销售低迷,简直将戴维斯双杀行情演绎至极致。

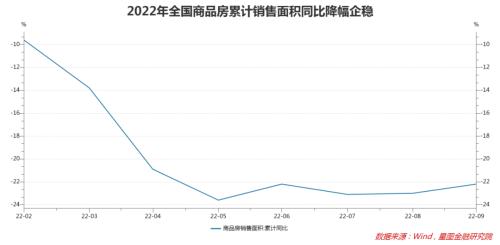

从数据来看,2022年1-9月,全国商品房销售面积10.14亿平方米,累计同比下降22.2%;商品房销售额9.94万亿元,累计同比下降26.3%。销售端的低迷传导至拿地和动工端,1-9月采办土地面积、土地成交价款同比别离下降53.0%和46.2%;房地产开发投资额累计同比下降8%,此中新动工面积攒计同比下降38%。10月受疫情多点扩散影响,数据同样不及预期。

受此影响,建材、家居、家电等整个地产财富链以及为地产提供融资撑持的银行均遭遇逆风,估值回落至历史底部区域。以11月7日收盘价看,房地产、建筑资料、银行、建筑装饰、家用电器等地产链板块的市净率分位均处于2016年以来5%分位以内。这些板块的合计市值占比为15.43%,成为拖累大盘指数行情的重要力量。

自2021年末初步,政策端便不停在连续发力,但当场产刺激政策来看,市场的遍及看法是“托而不举”:一方面坚持高质量开展准则,不把地产作为短期刺激经济的技能花样,房住不炒仍为政策红线;另一方面存眷房企违约和房价下跌的衍生风险,注重稳房价、稳预期,出力保交楼、保民生,连续调整政策撑持刚性和改善性住房需求。在政策撑持下,截至9月末,全国商品房累计销售面积同比降幅已经企稳,且有小幅收窄趋势。

详细到企业层面,1-9月百强房企销售额同比下降45.7%,此中三季度同比下降33.1%,鲜亮收窄,但降幅依然较高。构造上看,又可分为两大阵营:由于担忧交楼风险,央国企和个别优异民企开发公司更受喜欢,民营房企则遍及去化艰难,回款压力较大。叠加偿债顶峰期陆续降临,债券违约事件屡有发生,连续压制板块投资情绪。

既即是销售相对占优的央国企,今年也多以“销售去化、确保运营安详”为第一准则,适当放松对毛利率的要求,遍及呈现毛利率下降、盈利下降等问题,无奈在业绩层面对估值孕育发生有力支撑。

从成果上看,无论企业资质好坏,估值都有鲜亮压缩,导致板块整体表示较差。2022年以来至11月7日,申万房地产行业累计下跌19.5%,在31个行业中排名20位;2019年以来累计下跌22.4%,排名倒数第一。

回到地产行业根本面,当前的主要问题在于预期变差。受人口老龄化、保障租赁住房和二手房的替代效应、房产税征收预期等多种因素影响,市场遍及预期将来商品住房需求会下台阶,继而对房价连续上涨的自信心不敷。作为家庭最大的支出项目,房地产具有相当的资产属性,房价上涨自信心不敷会反过来影响当下需求,继而影响当下房价走势,市场对房价上涨的自信心愈发不敷。

当预期下行时,必要下猛药以矫枉过正,但在房住不炒的红线下,政策端难以下猛药,从成果上看,稳房价、稳预期的效果不达预期。

当市场陷入预期转弱的负向循环时,对行业的将来便会缺乏共识。投资是面向将来的游戏,当将来含糊不清时,估值便会失去支撑。此时,企业估值从20倍跌到15倍、10倍或者5倍似乎都是合理的,既便只要5倍估值,对于地产这种高杠杆行业,似乎也不够安详,房价的下滑可以借助杠杆效应随意压缩毛利空间。

就这两年来看,有些房企2021年的市盈率还有5倍,看着很自制,但因净利润大幅下降,到了2022年,市盈率可能已经凌驾三位数。

就一般的周期性行业,行业规律是明晰的,投资者敢于逆周期抄底,好比生猪板块,行业大幅吃亏时恰恰是最好的买入机会,投资者不在乎市盈率是不是负值。当前的地产板块,尽管都知是周期下行阶段,但由于对将来行业中恒久形式看不分明,很难有自信心左侧抄底,市场都在期待右侧。

标题所以,地产板块何时止跌呢?粗略率要等根本面呈现拐点,市场自信心回暖,股价才会呈现拐点。如前所述,当前的房地产销售照常低迷,拐点未至,还在左侧。

由于房价预期不稳,地产根本面的拐点难以自行呈现,必要政策端继续发力。联结经济增长的动力来看,政策端继续发力的时点或许已经不远。这要从经济增长的短期动力切换说起。

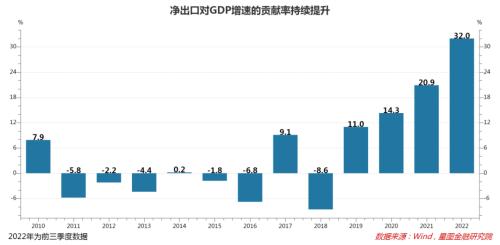

2020年以来,净出口对我国GDP的奉献率逐年提升,2022年前三季度已提升至32%。净出口的快捷回升在相当水平上调停了内需的疲弱,确保了经济增速保持在合理程度,也给疫情防控和房住不炒等政策执行提供了空间。

但随着全球主要经济体陷入衰退,我国出口动力正在减弱,2022年10月,我国以美圆计价的净出口总额同比增速仅为0.9%,较9月份同比增速24.53%鲜亮下滑,尽管有人民币贬值因素影响,但出口动力减弱已是不争的事实。最迟到2023年,在高基数效应和全球经济继续衰退的双重作用下,净出口对GDP增长的奉献粗略率快捷下降,以至可能为负奉献,倒逼政策端快捷释放内需空间,以完成增长动力切换。

政策阐扬效果必要工夫,故而要打提早量。在这个意义上,今年12月的政治局会议和中央经济工作会议值得等待。鉴于今年基建投资、汽车出产的高基数,以及疫情防控政策优化对出产自信心提升的滞后性,股票配资,地产及地产链有望成为2023年稳增长的重要抓手,届时,地产财富政策的继续调整和优化便会成为一个重要看点。

我们无意猜测政策,但相关政策是否在需求端稳住房价预期、在供给侧有效从事风险,将关系到市场对地产板块的投资自信心,也关系到地产板块是否从跌跌不断的行情中走出来,真正实现触底反转。

不妨事拭目以待。

【注:市场有风险,投资需慎重。】

- 上一篇:年轻人入住毛坯房的事件屡登热搜

- 下一篇:有利于释放新的需求

- 热门文章排行