以保障2022年度的产能得到合理增长

发布时间:2022-01-24 作者:admin 来源:网络整理 浏览:

《投资者网》半导体行业组 乔丹

近日,中颖电子(行情300327,诊股)(300327.SZ)发布2021年全年业绩预告,大约公司2021年净利润为3.65亿元-3.85亿元,同比增74%-83%,保持了上市以来一贯不变的增长态势。

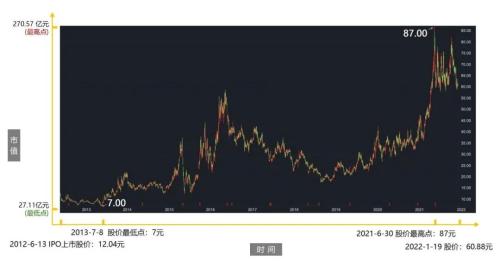

同步增长的还有公司的市值。截至2022年1月19日,公司总市值为189.3亿元,较上市初期的37亿元增幅愈5.5倍。

中颖电子概况

数据来源:东方产业(行情300059,诊股)choice数据

中颖电子业绩与市值的双增,源于其处在一条具备高发展性的赛道上。公司在工业控制级另外MCU(微控制器芯片)和OLED显示驱动芯片领域深耕多年,其MCU产品在全球市场都领有相当的市场份额。

在增长同时,公司也存在产能制约以及产品技术迭代较慢的现象。在产能方面,因半导体财富链的产能紧张,晶圆代工厂及封测厂的产能供不应求,公司可通过签署产能预付款协议来锁定产能,以保障2022年度的产能得到合理增长。但如何及时推出顺应将来市场趋势的产品,则是公司仍有待冲破的处所。

01

业绩常年不变增长

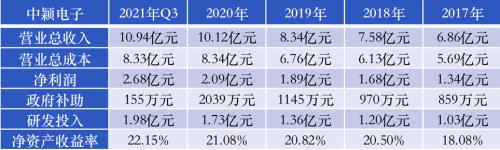

中颖电子创立于1994年,于2012年上市。自上市以来,公司的营收及净利润均保持正向增长,配资,其营收在2020年也首度冲破10亿元大关。2012年-2020年,公司的营收年复合增速约18%,净利润年复合增速约31%。依据业绩预告,大约公司2021年净利润为3.65亿元-3.85亿元,同比增74%-83%。

公司主要处置惩罚集成电路芯片的研发设想及销售,接纳Fabless轻资产运营形式,即无消费线的芯片设想公司,其业务均是建设在技术、研发型劣势的根底上。2021年三季度,公司的研发人员占比79%,研发费用占营收比为18%。该形式带来的收益反映在财务上,51配资,即是公司的净资产收益率保持不变回升的趋势。

中颖电子收入剖析

数据来源:公司

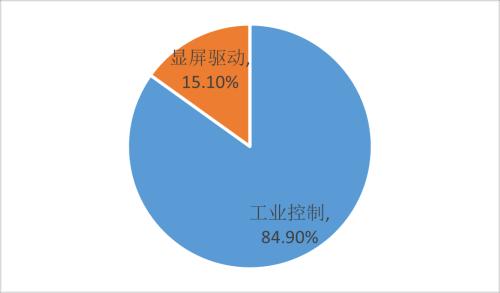

公司主要产品为工业控制级另外MCU和OLED显示驱动芯片。此中,MCU主要用于家电主控、锂电池打点、电机控制、智能电表及物联网领域,OLED显示驱动芯片则主要用于手机和可穿着产品的屏幕显示驱动,其规格还适用于柔性屏。

中颖电子2021年H1收入构造-主营产品收入状况

数据来源:公司2021年中报

在公司的主营收入形成中,OLED显示驱动芯片的营收占比在2021年上半年有了较为鲜亮的增长,由往年的6%摆布上涨至了15%。对于上涨起因,公司在半年报中暗示系AMOLED显示驱动芯片、MCU类的锂电池打点芯片销售大增所致。此中,AMOLED显示驱动芯片销售同比发展数倍,锂电池打点芯片销售同比增长翻倍。

02

AMOLED、锂电芯片驱动力凸显

公司AMOLED显示驱动芯片销量增长的暗地里,是整个应用市场需求的增多,这主要表如今手机屏需求市场。

现阶段,手机屏显技术处于由LCD(液晶显示器)向OLED技术迭代的顶峰时期,LCD屏幕遍及搭载于中低端机型中,而高端旗舰手机则根本接纳OLED屏幕。如荣耀于2022年1月10日发布的旗下售价9999元的首款折叠屏手机Magic V,内屏便搭载了京东方柔性OLED显示屏。随着手机市场相继发布搭载片面屏、柔性屏、折叠屏等新型显示技术的智能手机,柔性OLED屏幕将是手机屏幕开展的趋势所向。DSCC数据大约2022年OLED智能手机面板出货量占比将到达约57%,跨越LCD手机面板。

随着市场需求的连续增多,AMOLED的制造工艺程度进入55nm/40nm/28nm。中颖电子是国内第一家实现量产的厂家,在制造工艺上,公司把握了核心技术,具有老本较低的劣势,并能针对客户提供快捷的效劳。目前公司已量产的AMOLED显示驱动芯片为55nm制程,40nm制程正在开发中。依据公司于2022年1月13日发布的投资者关系流动记录表,“公司方案在年中推出前装品牌市场规格要求的手机屏 AMOLED 显示驱动芯片,实际仍视研发进度而定。”

标题目前,公司AMOLED显示驱动芯片的目的市场主要是国内AMOLED屏厂,但还无从知晓详细客户名称。此前,曾有投资者屡次在互动易平台上发问公司能否为京东方的OLED供应商,公司董秘回复称,“AMOLED显示驱动芯片详细客户信息,基于护卫股东利益及公司业务合作的保密必要,不会公开披露。很多状况下,公司没有客户的同意也不能公开披露”。但可以确定的是,随着AMOLED屏在手机的浸透率提升,公司AMOLED显示驱动芯片的需求可望进入高速成恒久,为业绩带来鲜亮增长。依据公司半年报及招商证券(行情600999,诊股)在2022年1月12日发布的研报,在2021上半年以及三季度,公司AMOLED的收入均实现了数倍增长。

但这项业务同时面临推广问题。依据上海证券钻研所的数据,在市场份额上,全球OLED产能主要集中在韩国、日本等。三星的全球市占率最高,2019年达85.4%,国内的核心供应商有京东方、深天马、维信诺(行情002387,诊股)、和辉光电(行情688538,诊股)等,2019 年的全球市占率别离为 3.6%、2.1%、2.7%、3.4%。而中颖电子的品牌效应尚处于优势,期货配资网,必要较长工夫去耕耘市场,若胜利冲破,有望成为公司量价齐升的潜力板块。

公司另一项增长鲜亮的业务是锂电池打点芯片。目前,公司在手机、TWS耳机以及条记本电脑打点方面的锂电池打点芯片已经在国内多家品牌大厂量产,正处于国产替代市占份额扩大的发展初期。在技术上,锂电池打点芯片产品技术要求继续进步,设想平台由8位逐步过渡到32位,相关产品制程由早期的0.35um/0.25um逐步向0.11um/90nm/55nm演进,国内其他企业在此领域涉足较少,公司领有当先地位。

03

MCU面临技术迭代风险

AMOLED显示驱动芯片及锂电池打点芯片尽管带来了亮眼的业绩增速,但作为在国内较具规模的工控单芯片主要厂家之一,中颖电子主要业绩来源还是倚赖MCU的销售收入,2021年以前,这局部业务的营收占比均在90%以上。

公司的MCU产品多属于工控级另外产品,且占据必然的市场份额。依据IC Insights的数据显示,全球MCU市场规模凌驾200亿美圆,全球MCU厂商主要为瑞萨电子、恩智浦、英飞凌、微芯科技、三星电子、意法半导体、赛普拉斯等,公司的全球MCU市场份额约为0.5%。

不过,从市场的趋势及前景来看,公司的MCU业务仍有着较大的提升空间。

一方面,依据公司董秘在互动易平台上回复的信息,目前公司出货的MCU产品多为8位元。

从产品技术层面看,MCU依照办理器的数据位数,可以分为4位、8位、16位、32位。办理器的位数越高,其运算速度越快,撑持的存储空间越大。而基于ARM内核的32位MCU,工作频次大多在 100-350MHz之间,办理才华和执行效能比8位及16位更好,此外随着先进制程工艺的接纳,32位MCU的老本也将逐年降低,逐渐成为全球出产电子和工业电子产品的核心。

据IC Insights数据,2019年32位MCU占比为62%,16位占比23%,4位及8位占比15%,到2024年,32位MCU占比将凌驾70%。假如公司的MCU产品仍然停留在8位元,将来的市场空间将被进一步压缩。

另一方面,公司所属的工控领域的市场空间相对有限。据IC Insights数据,在全球市场中,汽车电子占MCU市场的比例约为1/3,工控及医疗、计算机各自占比约为1/4,出产电子市场则占到整体的1成摆布。在中国市场,汽车电子、工控类的市场占比别离为 16%、11%,而出产电子是MCU最大的应用市场,占比约为1/4。

因主营产品的市场空间相对受限,公司同时也在研发具有更广大市场空间的车规级MCU,尽管目前还没有产品推出,但若能赶上年轻一代的智能电动购车潮,将来无疑也是值得等待的增长引擎。

此外,前期制约公司开展的产能问题,随着台积电、三星等晶圆代工巨头在过去一年纷纷扩产,若扩产的产能顺利在2022年投放,中颖电子的产能紧张问题也有望在2023年得以缓解,产品市占率也将随之进步。

标题从研发属性、业绩的增长状况以及具备市场空间的产品来看,中颖电子都是一家值得存眷的公司。而产能缓解、在研的车规级MCU,都有望成为公司将来进一步向上开展的拐点。在过去一年内,依据东方产业choice数据,共计20家机构对公司停止了评级,此中15家赐与“买入”,5家赐与“增持”。(思维财经出品)

- 热门文章排行