甘源食品(002991):新品类拓展趋势良好,四季度收入有望全面提速

发布时间:2021-01-08 作者:admin 来源:网络整理 浏览:

甘源食品(002991)

一、事件

公司公告 2020 年第三季度实现营业收入 3.04 亿元,同比增长 10.63%;归母净利润为 5533.13 万元,同比增长 15.48%,扣非后归母净利润3862.58 万元,同比下降 12.78%。

二、点评

(1)毛利率: 2020 前三季度公司毛利率为 40.61%,同比减少 1.06pct,其中 Q1/Q2/Q3 分别为 39.32%/42.29%/40.29%。公司的毛利率稳定在较高的位置,随着三季度新品类推出,毛利率略微下降。

(2)期间费用: 2020 Q3 公司期间费用率 21.91%(+1.95%),期间费用上升主要由于销售费用增加,公司新品推出后招商推广活动增加。

(3)净利润: 2020Q3 公司实现归母净利润 5533 万,同比增长 15.48%,扣非后归母净利润 3862.58 万元,同比下降 12.78%,本期非经常性损益主要由于一次性收到税费返还。公司专注中国传统五谷小吃休闲零食,以极致单品的强大产品实力为基础,有望实现快速成长。

投资建议与盈利预测:

公司专注中国传统五谷小吃休闲零食,以极强的供应链掌控力为基石,未来随着品类矩阵化逐渐成型、线下商超渠道效率进一步提高,甘源品牌有望实现快速成长。

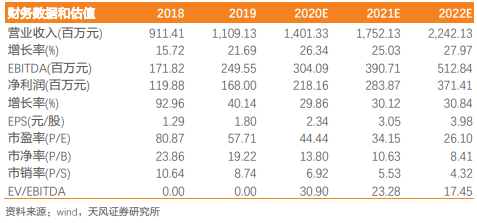

综上,我们预测公司 2020-2022 营业收入为 14.01/17.52/22.42 亿元,归母净利润为 2.18/2.84/3.71 亿元, 对应 PE 倍数分别为 44x/ 34x/26x,维持“ 买入” 评级。

风险提示: 市场竞争风险,食品质量安全风险,新品销量不及预期风险

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

相关推荐

- 热门文章排行