坚朗五金(002791):效率继续提升,业绩预告超预期

发布时间:2021-02-03 作者:admin 来源:网络整理 浏览:

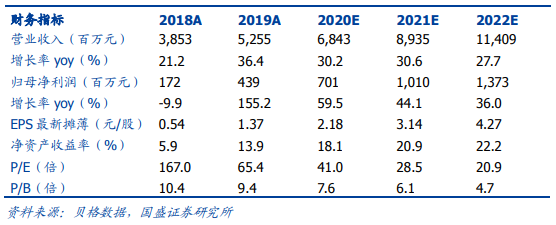

投资建议:坚朗经过恒久探究已经造成了多品类平台和小B客户形式,经营效率和打点界限大大扩张。随着公司多品类逐渐培育成熟和渠道投入趋于平稳,集成供应的规模效应和协同效应逐渐释放,销售人均产值提升之下,利润率上升趋势较为明确,业绩弹性和运营质量提升已经显现;我们继续看好公司将来发展和运营杠杆的空间,大约公司2020-2022年归母净利润别离为7.01、10.10和13.73亿元,对应EPS别离2.18、3.14和4.27元,对应PE别离为41、29、21倍;维持“买入”评级

公司发布2020年中报业绩预告:大约上半年实现归属于上市公司股东的净利润19400万元-24050万元,较上年同期增长60.78%至99.32%;单二季度实现归母净利润18572万元-23222万元,同比增长63.01%-103.84%,配资,超市场预期。

风险提示:庸俗建筑业颠簸风险、主要原资料价格颠簸风险、新市场开拓对业务可连续性增长的风险、并购整合风险。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

中报业绩预告超预期,大约Q2收入恢复快捷增长态势,人均产值加快提升,利润弹性连续显现。公司2020Q2在疫情影响下加快推进复工复产,大约Q2销售收入恢复快捷增长态势,集成供应直销平台劣势在疫情影响下的表示愈加突出,客户和多品类的扩张效果鲜亮,销售人均产值加快增长;大约利润率同比继续提升,大约主要来自于:1)精益制造+原资料降价鞭策毛利率继续进步;2)费用率保持下降趋势,销售人均创收提升带来销售费用的进一步摊薄、疫情期间展会等线下营销流动减少带来相关费用下降。

云采平台“战疫”结硕果,平台形式显真章。上半年在疫情影响下,公司针对小B客户的建筑配套件集成供应形式在直销渠道、仓储、云采平台等多方面的合作劣势阐扬鲜亮,份额进一步扩张。出格是公司的云采平台,股票配资网,针对客户与销售人员,实现业务简略化、可视化,最好的股票配资网,并造成交互平台,摸索“线高下单+线下效劳”新的业务形式,在客户拓展、产品销售等增量拓展以及销售效劳效率提升等方面效果显著。公司云采平台在一直迭代晋级,将来将连续为公司规模扩张、运营效率提升提供助力。

坚朗五金(002791)

相关推荐

- 热门文章排行