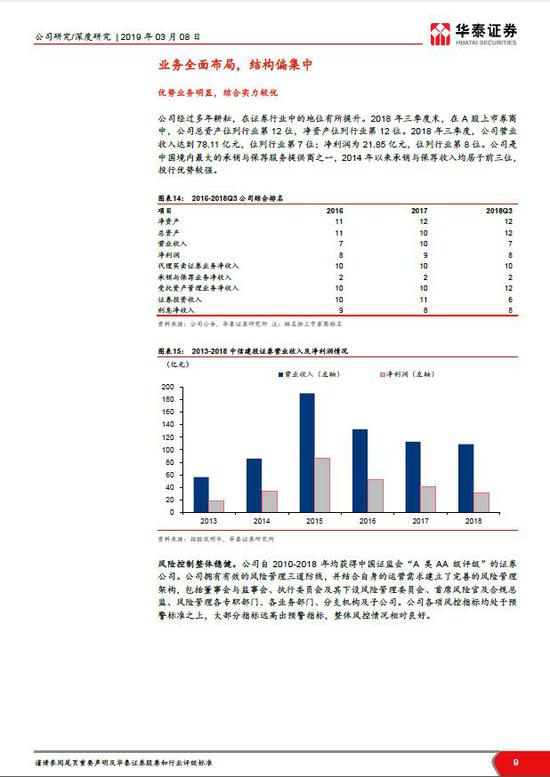

业务结构偏集中 公司特色优势显著

发布时间:2021-09-06 作者:admin 来源:网络整理 浏览:

导读:华泰证券建议卖出中信建投目的价濒临腰斩...

华泰将中信建投(601066)评级下调至“卖出”。3月6日,中信证券(600030)初度赐与中国人保“卖出”评级。

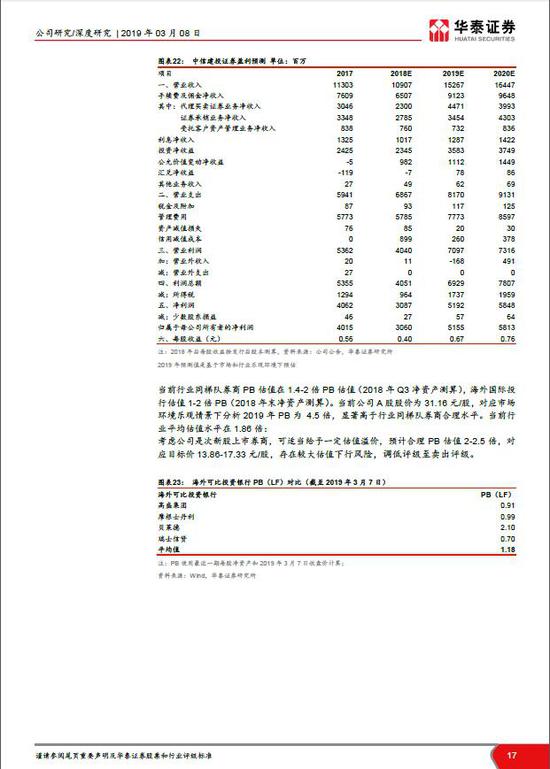

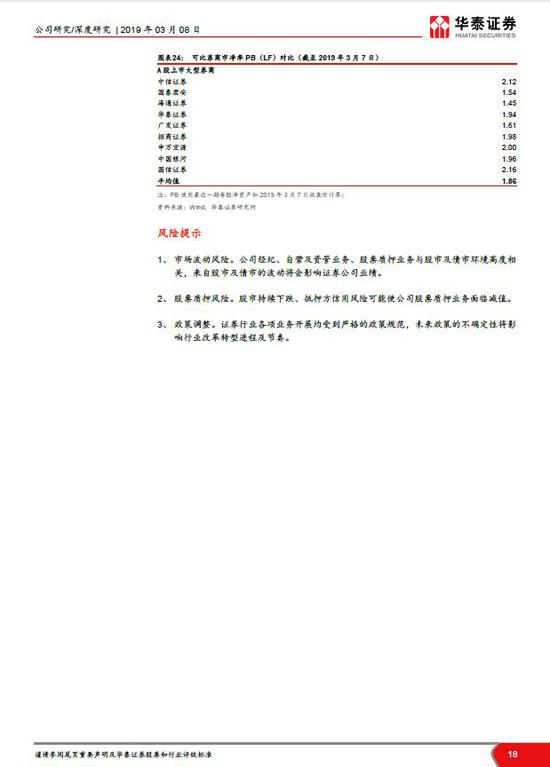

华泰证券(601688)研报称,中信建投(601066)估值远高于同梯队券商和国际投行,有下行风险,下调至“卖出”评级公司a股2019年PB估值4.5倍 乐不雅观如果下业绩预测 ,显著高于同梯队券商当前1.4-2倍PB和国际投行1-2倍PB估值程度。大约合理股价在13.86-17.33元/股。PB估值存在较大下行风险,下调至“卖出”评级。

以下为研报:

估值显著高估,下调至卖出评级

中信建投(601066)

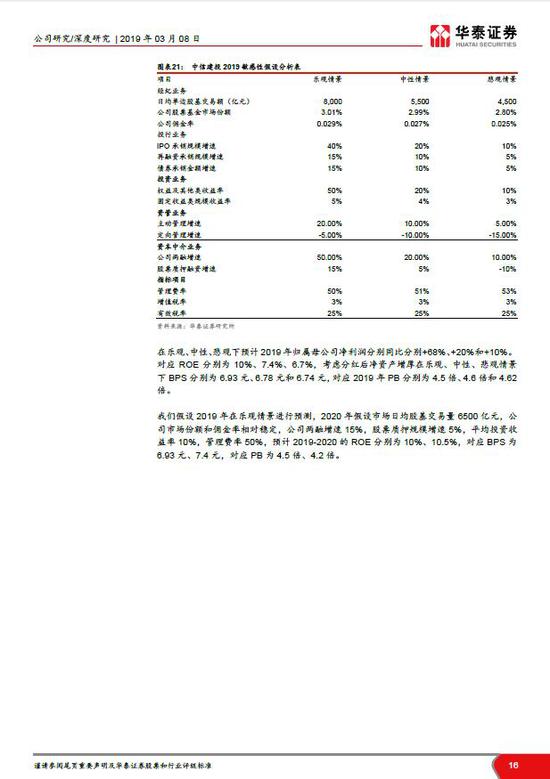

估值远高于同梯队券商和国际投行,有下行风险,下调至“卖出”评级公司A股2019年PB估值4.5倍 乐不雅观如果下业绩预测 ,显著高于同梯队券商当前1.4-2倍PB和国际投行1-2倍PB估值程度。对海外投行PB-ROE回归剖析,15%-20%的ROE对应1-2倍PB。我国证券行业处于成本型业务开展期,股票配资网,ROE有较大提升空间,但必要业务连续积攒和深入。乐不雅观预计公司2019-2020年ROE程度约10%、10.5%,公司2019年EPS0.67元,BPS6.93元, 大约合理股价在13.86-17.33元/股。PB估值存在较大下行风险,下调至“卖出”评级。

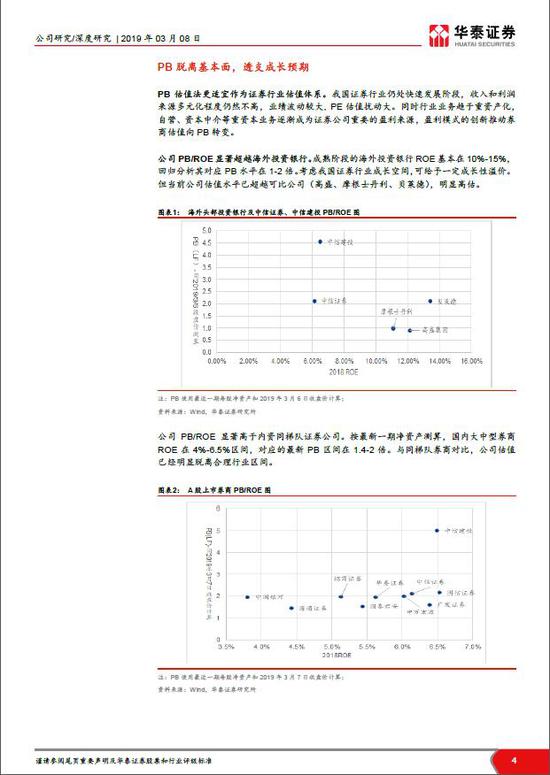

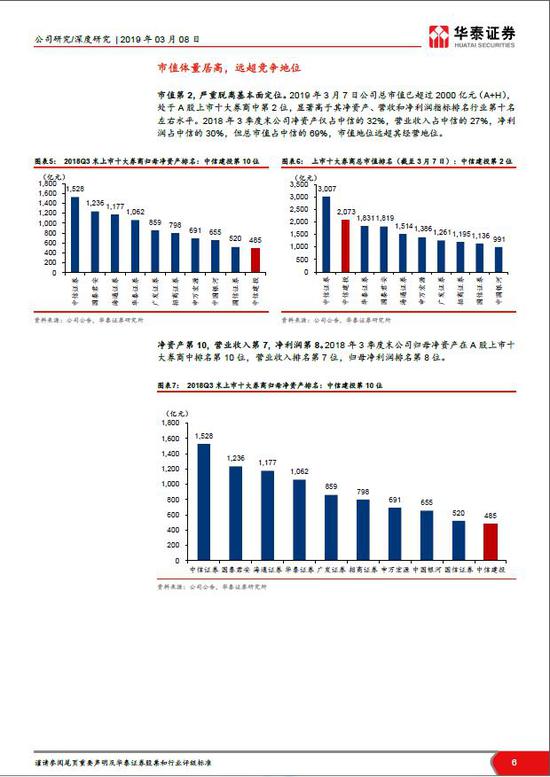

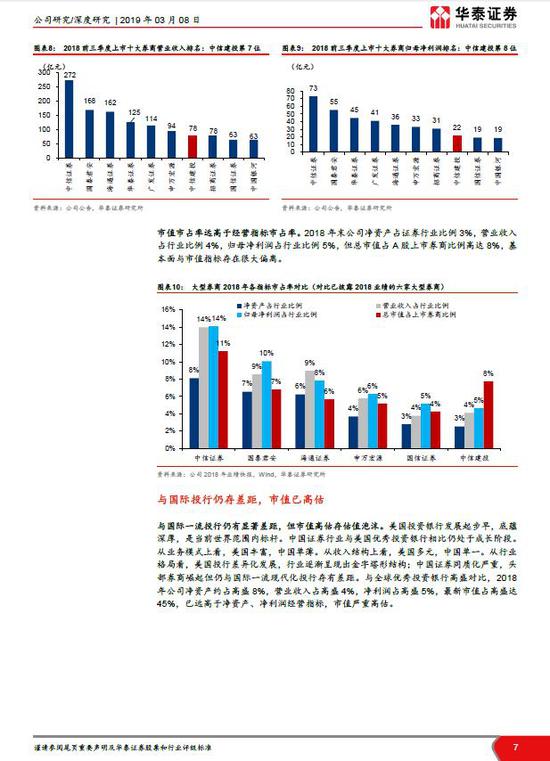

市值体量跨越根本面地位,透支发展预期

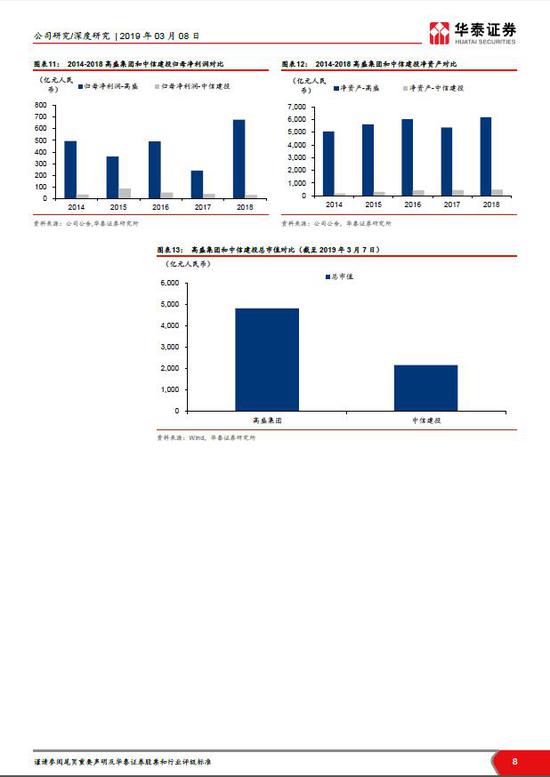

当前PB估值已重大透支发展性预期。2018三季度公司净资产居上市券商第10, 营业收入第7, 净利润第8,当前总市值已凌驾2000亿元,处于A股上市券商中第2位,股票配资,显著高于其净资产、营收和净利润绝对指标和相对指标排名位置。和高盛比照,净利润占高盛5%,但总市值约为高盛45%。

市值体量远超其与国表里可比公司程度,同时,A/ H溢价372%,远超同梯队可比券商,估值重大高估。

投行业务劣势显著,业务构造偏集中

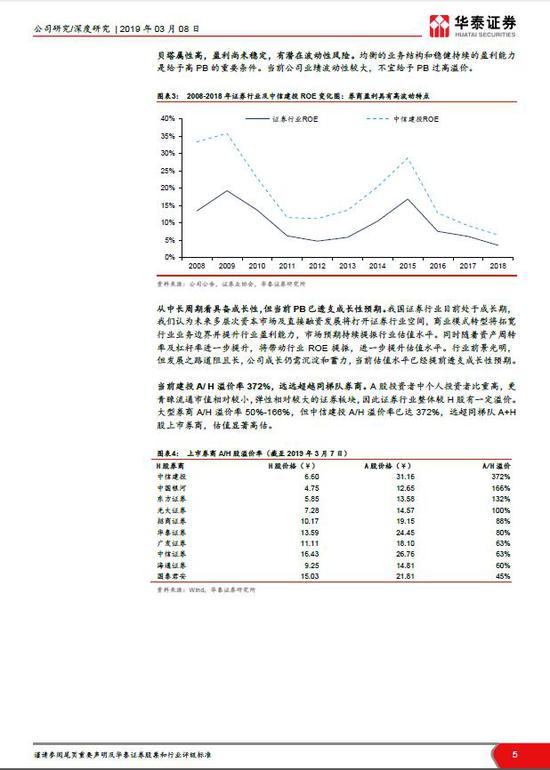

公司特色劣势显著,投行合作力领跑,自营业务偏稳健。业务构造集中,经纪、投行、投资三大业务合计占比70%-80%,盈利才华颠簸性大,2018年ROE为6.5%,核心业求实力较强。在行业商业形式晋级变革下对券商的综合合作力、定价才华、风险控制才华要求都很高,对战略规划、业务整合才华和产品建立才华都提出更多挑战,将来综合合作力待不雅察看。

看好制度市场化厘革红利下的行业前景

当前市场化厘革加速,最好的股票配资网,促使成本市场业态形式改革。证券公司的合作形式从通道业务向现代化投行转变。我们坚定看好证券行业前景,但并不自觉乐不雅观。行业发展向上标的目的是确定的,但开展之路并非一蹴而就。龙头证券公司的兴起也非短期实现,而应回归根本面视角从多维度跟踪考查。治理机制是根,决定开展基因;业务形式是果,带来开展动能;成本、资质和厘革将成为券商开展的核心合作要素。在市场化机制、良好打点层、创新意识强、厘革力坚定、业务前瞻性强等多维度都连续冲破的券商才有望兴起为最良好的投资银行。

估值显著高估,下调至“卖出”评级

3

- 热门文章排行