只提到以2018年12月31日丰汇租赁净资产为参考价

发布时间:2021-08-28 作者:admin 来源:网络整理 浏览:

导读:金洲慈航20亿资金9成受限,1.4亿债券还不起,负债率81%...

文 林夏淅

又一家手握大额资金的上市公司债券违约。

5月16日,金洲慈航(000585.SZ)发布了一则关于“17金洲01”未能定时兑付本息的公告。

公告中称,该笔债券于2019年5月15日到期,应兑付本息共计1.40亿元,由于公司目前的活动资金较为紧张,未能如期兑付,但金洲慈航2019年一季报显示公司货币资金余额20.03亿元。市界检察了公司历年年报后发现,股票配资,金洲慈航真的不是老赖,是真的没钱。

01

20亿存款的机密

2018年末,金洲慈航货币资金账面余额16.7亿元,此中14.84亿元都是受限制资产(可以了解为“被冻结在银行”的存款),占公司货币资金总额近9成。

从2012年起,金洲慈航的受限货币资金占总货币资金比重就不停居高不下,始终在60%以上颠簸,最高时以至到达94.37%。

看到这些数据,金洲慈航账面20亿元资金,还不起1.4亿元债券终于有了答案。

2018年末,扣除受限制的资金,金洲慈航仅剩下1.85亿元可用资金。2019年3月末,金洲慈航的货币资金尽管较2018年末增多了3.34亿元,依据公司的受限资金占比状况,预计可用资金也不会和2018年有太大变革,难怪在1.4亿元回售款面前,金洲慈航显得如此拮据。

除了货币资金受限,2018年末,金洲慈航还有多项资产受限,总额高达106.08亿元,占总资产比例为34.16%,从受限起因来看,多为借款孕育发生的抵押、质押,这与公司2015年一场收购不无关系。

2018年度呈文

2011年,金洲慈航的前身金叶珠宝借壳ST光明登入成本市场,初步出力开展黄金业务,借壳后第一年营收就增长了152%。2015年,金洲慈航调转标的目的,收购了丰汇租赁,转变为“黄金+租赁”的双轮驱动。

此次收购却使得金洲慈航债务压顶。

2015年,金洲慈航以52.9亿元对价收购了丰汇租赁90%的股权,此中溢价36.6亿元造成商誉。高负债率的丰汇租赁也悄悄扭转了金洲慈航正本的的成本构造。

被收购前,丰汇租赁在2013年末、2014年末和2015年3月末的资产负债率别离为80.37%、81.21%和69.88%,同期金洲慈航资产负债率别离为45.98%、50.86%和58.98%。

2015年收购后,金洲慈航的带息负债鲜亮增多,整体资产负债率也在一直攀升,2019年3月31日,其有息负债高达158亿元,资产负债率到达上市以来最高程度81.24%。

2015-2017年,丰汇租赁合计奉献了16.84亿元净利润,占金洲慈航三年累计净利润的66%,勉强完成了三年业绩对赌。2018年,对赌期一完毕,丰汇租赁就此终止了大额盈利的场面,转而发生22.33亿元的的吃亏。金洲慈航运营流动的现金流净流出30.38亿元,将过去7年的运营所得全副赔了进去。

巨额吃亏的起因,除了下滑的收入和增长的老本,2018年12亿元的利息费用也成为蚕食净利润的关键因素。

2015年-2018年,金洲慈航根本都在忙着“大借大还”,三年间获得借款收到的现金累计564.65亿元,归还债务支付的现金累计419.34亿元。互相抵消后,2015年至2018年筹资流动孕育发生的现金净流入累计到达138.33亿元。

目前的状况是,即使金洲慈航的存货全副变现,应收账款全副收回、账面货币资金全副打消受限,也难以堵上即将到期的巨额债务。

再借钱行不行?别忘了金洲慈航资产负债率已经高达81.24%,2018年末各大银行授信额度已使用了近80%,仅剩下7.89亿元额度。

2019年一季报显示,短期借款和恒久借款两个科宗旨余额比拟2018年末净增10.54亿元,也就是说,金洲慈航目前根本已用光了授信额度,很可能还有所透支。

水可载舟,亦可覆舟。

02

接容纳易甩包难

从赚钱利器变为吃亏黑洞,金洲慈航决定甩掉丰汇租赁这个新晋拖油瓶。

曾经的“黄金+大租赁”夫唱妇随,也成了大难临头各自飞。

2018年7月16日,在发布业绩大幅下滑的半年报的同一天,金洲慈航也发布了一份严峻资产重组公告,称其正在操持以丰汇租赁70%股权作为置出资产,与中国庆华能源集团有限公司持有的全资二级子公司内蒙古庆华集团腾格里精密化工有限公司100%股权的等值局部停止置换,差额局部以发行股份模式向对方补足。

然而连续恶化的融资环境,导致这笔资产置换停止得并不顺利,期间公告连续暗示“尚存在较大不确定性”。

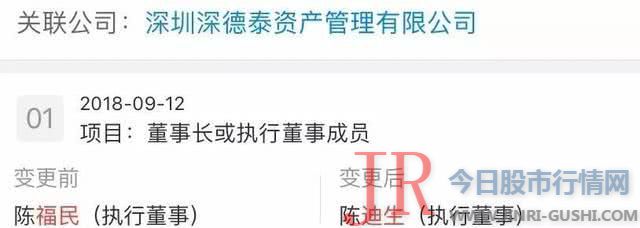

2019年1月31日,一份新的严峻资产重组公告显示,交易对象换成了深圳深德泰资产打点有限公司,而置出的股权也从70%提升至90%,目前该笔交易仍然存在较大不确定性。

新任接盘侠是何方神圣?

据市界查询拜访,实控酬报陈福民的深圳深德泰是一家房地产企业,是最高人民法院公示的失信公司。曾因拒不执行2,841万元的借款纠纷合同的判决,在2018年6月被法院强制执行,但被执行人的财产已处分完结,仍不敷以清偿全副债务,被执行人目前没有其他可供执行的财产。

短短半年工夫,深圳深德泰何以从一个付不起2,841万元的地产公司摇身一变掏出大笔资金来买一个吃亏的租赁公司?

你信不信,反正我不信。

重组公告尚未披露详细交易金额,只提到以2018年12月31日丰汇租赁净资产为参考价,而且在签署意向书后10日内支付赤心金5亿元,剩余款项在6月30日前付清。

5亿元的赤心金,对于这么一个老赖地产公司来说也已经不是一个小数目了。

值得一提的是,2018年7月法院下发强制执行文件,51配资,2018年9月,深德泰的执行董事陈福民和法定代表人陈迪生停止了一次人员变换,调换了角色,不知能否为了接下来参预金洲慈航的资产重组做洗白筹备?

百亿债务压顶,金洲慈航迫切地指望此次资产重组顺利停止,缓解活动性压力,从速把欠投资者的债券本息还了。

但以目前这位接盘侠的资质来说,金洲慈航似乎已经陷入了“急病乱投医”的状态。

03

债券违约只是引火线

其实金洲慈航此次债券违约金额原本不止1.40亿元。

2017年金洲慈航发行了“17金洲01”债券(证券代码112505),总额5.2亿元,票面利率6.9%,期限三年。

这是一种特另外债券,附有“债券存续期内的第二年末发行人调整票面利率选择权和投资者回售选择权”的约定。

简略来说,就是在债券发行后的第二年,企业假如想要继续使用资金,就会调高票面利率,吸引投资者继续持有债券;而投资者可以选择能否继续持有债券,假如判定不再持有,可以在第二年末就要求企业回购债券。

金洲慈航2月份发布了提示性公告,将票面利率由6.9%上调至9.0%,并在存续期后1年内固定不乱。

然而投资者并不买账,从金洲慈航3月2日发布的投资者回售报告状况来看,配资网,“17金洲01”的回售报告数量为520万张,回售金额达5.56亿元(包孕利息)。

也就是说,全副投资者都选择了回售股票。

既然上调的票面利率不敷以吸引投资者继续持有债券,那么就该乖乖依照约定条款回购债券,但2019年4月9日,金洲慈航又以一纸公告暗示:“臣妾做不到啊”。

一番讨价还价之后,投资者撤回了80%回售报告,剩余1.40亿元(包孕利息)回售金额必要在5月15日前发放给投资者,可以说已经给足余地了。

然而投资者在约定日期等来的不是回售款,而是金洲慈航“无奈兑付”的公告。

这下债券评级机构坐不住了,继4月26日信誉等级从A降为BB之后,,大公国际资信评估于5月21日再次下调金洲慈航的信誉等级为C。

在此期间,大信会计师事务所针对金洲慈航2018年12月31日财务呈文内部控制审计颁发了否认意见,针对2018年财务报表审计颁发了保把稳见。

两位dl董事胡凤滨和夏斌、公司副总裁童朝方、总工程师刘开才也在这一敏感时期辞职。

金洲慈航陷入了上市以来最大的黑洞。

1.4亿元的债券违约兑付还只是一条缝,百亿债务正在朝到期的标的目的狂奔,重压之下,面对6.57万户股东,金洲慈航如何自处?

- 上一篇:更未使用违禁成分

- 下一篇:针对要购买的产品有风险等级评估

- 热门文章排行