它主管住院保险及大病门诊报销

发布时间:2021-01-24 作者:admin 来源:网络整理 浏览:

扒姐聊过很屡次百万医疗险。 01 因为这个险种: 自制。 意味着: 花钱障碍、决策门槛会比较低。 但是这个险种,也十分重要呀。它主管住院保险及大病门诊报销, 简直是冲在大病治疗的第一线。要是条款有纰漏,产品出缺陷。 临了顶不了用,就很悲催了。 所以虽 ...

扒姐聊过很屡次百万医疗险。

01

因为这个险种:自制。

意味着:花钱障碍、决策门槛会比较低。

但是这个险种,也十分重要呀。它主管住院保险及大病门诊报销,简直是冲在大病治疗的第一线。要是条款有纰漏,产品出缺陷。

临了顶不了用,就很悲催了。

所以尽管它是个自制的险种,但扒姐也屡次写过这险的筛选能力以及要留心的细节。

但切实是细节太多了。

所以当一款百万医疗险摆在面前的时候。

很多小搭档们,更喜爱间接把产品扔过来给扒姐鉴定。

扒姐本日再来说说这个筛选细节非常多的险种,并把烂产品间接汇总出来。

给大家可以做好标记。

02

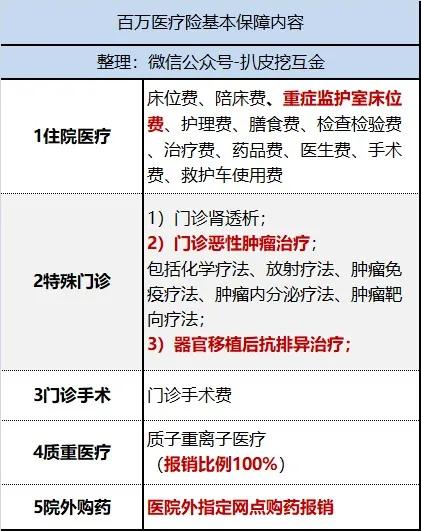

1)首先,百万医疗险的产品构造

也就是它的根本保障内容,是这样的:

前面3项,最重要。

根本是住院及大病治疗的大头。简直市面上的百万医疗险,都有。这点别太担忧。

但下面两项不必然有:

a就是质子重离子医疗。

质子重离子医疗,最大的诱惑,就是它97.3%的存活率。尽管这种治疗技能花样,有收治条件限制。

但万一合乎呢?

在治疗费用可以报销状况下,没人会放弃时机的。所以没有质重医疗,多少觉得有点缺漏。

但究竟不算大硬伤。

更多人,假如真到恶性肿瘤那一天:

b可能更必要的是院外购药效劳。

存在医保体系内的一个问题,可能大家不知道:

就是很多很贵的靶向药、特效药、进口药,即便有些纳入医保体系内,病院是没有药的。

那怎么办?

只能上病院外的一些机构买药。

但假如医疗险里,没有院外购药的报销。这种昂贵药物在外购置,就非常要命了。

所以医疗险有院外购药报销,是保障内容上的大加分项。

2)百万医疗,又有哪些筛选规则呢?

之前我们在测评市场上良好的百万医疗险:

发现,其实到底是1年期的产品,还是有担保续保6年。并不是那么重要。

因为重要不竭售,它们都免安康告知续保。

在续保的延续性上,都是一样的。

所以要看产品的人气,或者大牌(投的人也多)。

产品人气越高,保险公司有盈利,就越不容易停售该产品。

要看:保费的延续性。

不光年轻是投保,也要自制。老了的时候投保也要自制。

这样,接纳自然费率承保的百万医疗,大家才不至于过早因为保费难以接受,失去保障。

但扒姐统计不少线下大牌百万医疗,还远升不到这个层级。

续保条款,存在很大缺陷。

下面我们就来看看,他们有哪些缺点?

03

间接给大家上表格(不完全统计):

缺陷分为4类:

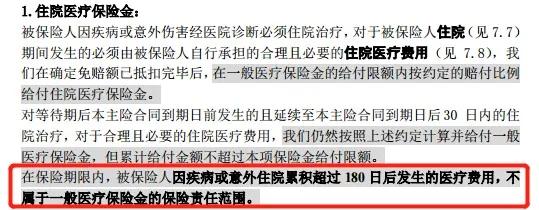

1)年度住院天数有限制的。

好比安然e生保2020,承平的医保无忧2019,就有年度累计住院180天的限制。

凌驾这个住院天数,医疗费用就得本人担负。

条款如下:

这就是保险公司为减少理赔设置的此外一个门槛嘛。

180天是个什么概念?

也就是6个月的住院,凌驾这个期限,就的本人担负。

假如真的罹患重疾、大病,配资,疾病住院治疗不光是几个月,以至是几年的。

年度180天的住院工夫限制,基本不够用。

扒姐发小妈妈,重症颅脑损伤,治疗2年期间。

至少1年10来个月,都是在病院。出院稍有传染,就要即时返院以至进重症监护室。

假如有了百万医疗险,也为着省住院费、省住院天数,重复折腾,那么无疑是十分痛苦的。

对了,这里必要出格说明一件事情。

安然-e生保,真的是有十分多的版本。

这里所说,年度住院天数-180天限制的安然-e生保百万医疗,是安然安康承保“非担保续保”的2020版。

是不那个担保续保的2020版。

安然e生保(担保续保)2020版,产品还是不错的。没这个缺点。值得买。

但安然-e生保2020版,真心不引荐买。

大家买的时候要看分明版本,尽管名字一样。

2)首两次投/续,需审核。

这是什么鬼呢?

这种比较骚的操纵,扒姐只在:

国寿-如E康悦百万医疗,和人保寿险-关爱百万医疗保险条款里见到过。

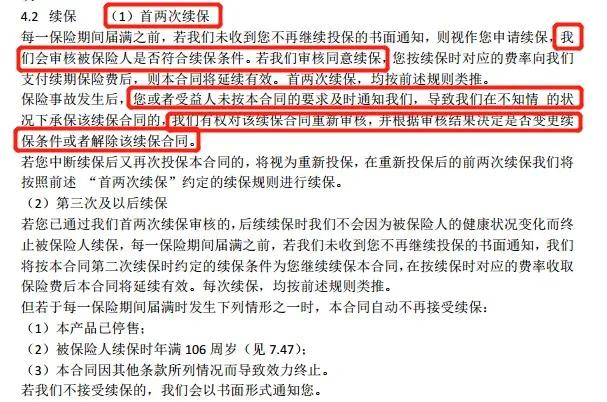

来看人保-关爱百万医疗续保条款:

为制止断章取义,扒姐把全副的续保条款截图下来。

第一次投保,必要审核安康告知我们能了解。第二年必要,也要审核经同意?如脱险没告知,还要解除合同?

难道这是将医疗险的期待期,配资,变相的耽误到了1年?

同样的,国寿-如E康悦百万医疗,投保之后第一次续保,也要经保险公司审核同意。

期待第一次续保审核通过之后,才免安康告知续保。

这种产品的条款:

买了,假如第一年就脱险。孕育发生纠纷的概率很大呀。

3)第三品种型的百万医疗险缺点,就比较老旧了。

就是续保条款,不痛快。

不明确说:“不会因为被保险人的安康情况变革或历史理赔状况而回绝续保,或独自调整该被保险人的保费。”

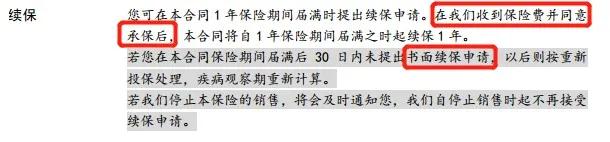

好比,承平洋保险-乐享百万,续保条款:

续保不光要审核就算了,还让人家提出书面申请。

是要闹哪样?!

除此之外,还有新华保险-康健华贵 A 款/B款,续保都必要审核;天安人寿-易享医疗险,5年担保续保后也必要从头审核。

我想绝大大都人,在投保又续保这些产品时,保险公司并没有要从头审核他们的安康情况。

但就怕:万一啊。

万一脱险、做了理赔,股票配资网,保险公司来个不给续保。那岂不是很悲催?!

终究条款写得很分明,能否让续保。他们必要审核。

这让人很不痛快啊。

所以,作为大牌的承平洋保险,你好歹带个头。别把医疗险的续保条款,整得这么磕碜好吧。

4)第四种百万医疗险存在的坑,就更凶猛了。

典型产品:

泰康人寿-安康尊享B+/D款。

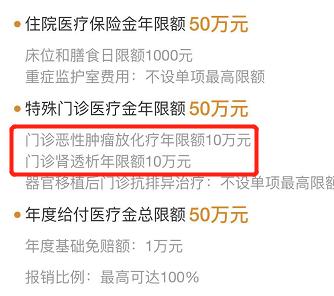

这个系列产品,最大的坑就是:百万医疗险,保额有百万,但却有单项限额。

这款产品的方案一,保额50万。

也就是:住院医疗50万,51配资网,特殊门诊金50万。

但留心哦,大病门诊的恶性肿瘤放化疗、门诊肾透析都只限10万。

那么晋级到100万保额的方案二,会不会好一点?

它的大病门诊恶性肿瘤放化疗、门诊肾透析,额度变高了,但也只限20万。

且对应的免赔额也从1万,酿成2万。

这真是个很大的坑了。

1年10万、20万的恶性肿瘤放化疗额度,可真不必然够用啊。

而且这款产品,还定位中高端产品。

特需医疗、国际医疗也报销。

但限制10万、20万的恶性肿瘤放化疗报销总额,这是要坑谁?!

不只仅是安康尊享B+款:泰康家B款、D款,都有这个缺点。

怎么说呢?只能敬而言之了。

好啦,汇总就是这样了。

,股票配资网- 热门文章排行