金融的收缩与扩张是全球宏观经济不稳定的源泉

发布时间:2022-04-26 作者:admin 来源:网络整理 浏览:

导读:滕泰、张海冰:房地产或成中国经济系统性风险引爆点...

来源:万博新经济钻研院

通过效仿里根的大规模减税、放松管制等各项政策,美国经济收成了与1980年代类似的连续增长和股市繁荣。当特朗普像打针了兴奋剂的绿孔雀一样,在动物园里展示着本人斑斓的羽毛,并随时筹备向其它动物倡议贸易战攻击时,有人预言美国股市正浑然不觉地迎来一个与1987、1999、2008类似的工夫窗口——2019。

岂论美国股市会不会在2019年发生系统性风险,对于中国而言,都应该高度器重以下三个方面的打击:一是“去产能”扩充化扭曲供给构造,构成旧经济虚张、新经济失血、庸俗利润被逐步掏空,二是2019年出口或现“倒L型”负增长,三是“金融收缩”态势未改,房地产有可能成为中国经济系统性风险的引爆点。

1 “去产能”扩充化扭曲供给构造

中国上半年新增利润较多的行业主要是上游能源原资料行业,如油气开采业利润增长310%、黑色金属冶炼和压延加工业增长110%,除此之外,还有非金属矿物成品业、化学原料和制造业、电力、热力行业。这五个行业均匀利润增速高达104.2%,占全副规模以上工业企业利润增长的67%。上述供给老化行业在利润暴涨的同时,其投资增速均匀却只要1.46%。

表1:上中游传统行业投资增速与利润增速

数据来源:万博新经济钻研院 ,今天股市行情网

与供给老化行业利润暴涨、投资锐减造成明显比照的是,那些投资保持较高增速的高端制造业利润增速却间断下滑,如通用办法制造业上半年利润增速只要7.3%、汽车制造业仅4.9%、电气机械仅2.3%。与此同时,庸俗纺织业利润下降1.1%,计算机、通信和其他电子办法制造业利润增速为-2.3%,铁路、船舶、航空航天和其他运输办法制造业也呈现了-1.6%的利润负增长。

表2:高端制造业和庸俗行业利润和投资增速

数据来源:万博新经济钻研院, 今天股市行情网

上述利润和投资增速倒挂的根源是“去产能”政策在执行中演变为行政干预市场的新方案经济行为,干扰了市场价格对于利润和投资的调节机制,导致相关行业产品由过剩变为短缺,产品价格和行业利润呈现大幅上涨。

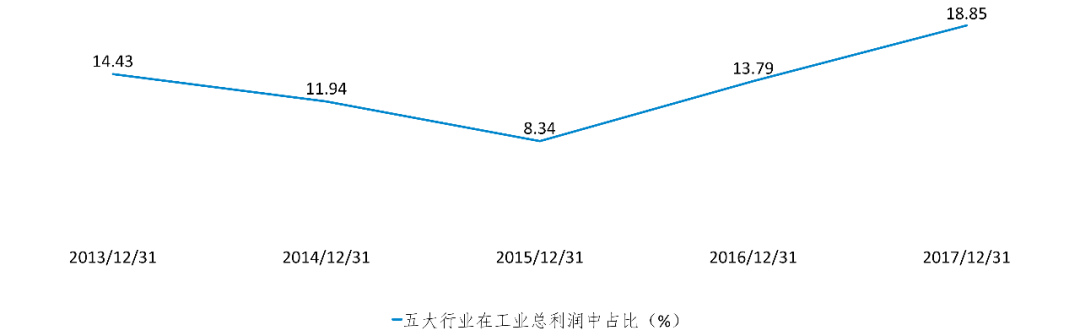

图1钢铁、煤炭、有色矿业、建材和炼化等五个行业利润在工业总利润中的占比变革

数据来源:万博新经济钻研院 ,今天股市行情网

从上图去产能政策指向的重点行业来看,2016年之前,钢铁、煤炭、有色矿业、建材和炼化5个行业利润在工业总利润中的占比稳步下降,从14.43%下降到8.34%,这是供给过剩财富的正常现象,是有利于供给构造晋级的合理情形。但2016年之后,这五个“去产能”重点行业在工业总利润中的占比竟然回升至18.85%,绝对额从2015年的5681亿元,回升至2017年的13556亿元,增多7875亿元,增幅到达139%。

目前,在行政方案技能花样去产能的作用下,上游能源原资料财富的产品价格仍在被酬报拉高,利润构造进一步被扭曲,进而重大挤压庸俗制造业和新经济财富的利润,势必构成下一期投资增速下滑。例如,以信息传输、软件和信息技术效劳业为代表的局部新兴行业的投资增速已经间断12个月处于下降通道,还可能再下台阶;而传统劳动密集型的纺织行业,投资增速已从年初的12%下降到6月份的0.8%,下降了11.2个百分点,假如供给构造扭曲的状况连续,纺织等庸俗行业将很快陷入全行业吃亏并有可能引发大面积失业。

传统供给老化行业利润暴涨、投资锐减,而新经济行业利润增速却遭到重大挤压,假如不尽快放弃方案技能花样去产能,并改用税收等经济杠杆加以引导,必将进一步构成旧经济虚张、新经济失血、庸俗利润被逐步掏空,大幅降低经济的潜在增速。

2 2019年出口或现“倒L型”负增长

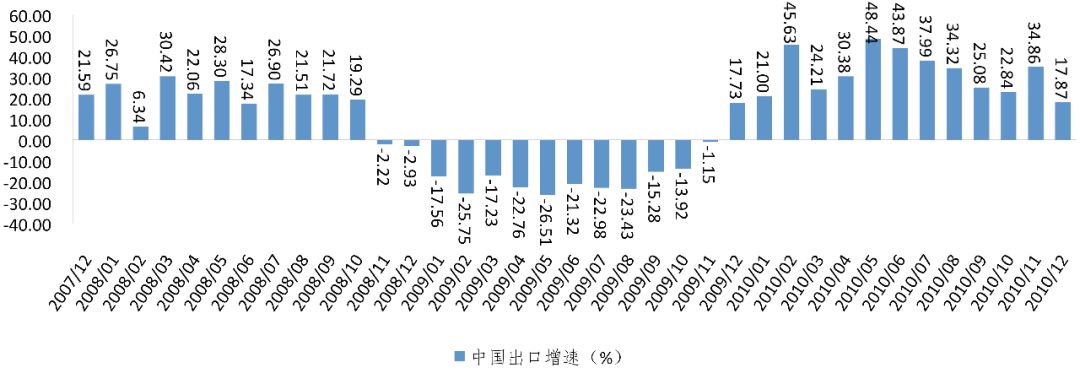

由于出口订单延迟,十年前的中国钻研机构曾经对2009年的出口增长有一次集体误判:2008年10月,当美国次贷危机影响已经席卷全球,中国出口依然保持了19.3%的高增长。因而直到2008年底,各预测机构对中国2009年的出口增速预测大局部仍在10%-15%之间,然而事实上,一年以后的数据表白,2009年全年整体出口增速是-16%。

图2金融危机期间中国出口增速变革

标题

数据来源:万博新经济钻研院 ,今天股市行情网

历史往往惊人的类似,以至会一再重演。当前美中贸易战对中国出口的影响仍停留在心理层面,但假如贸易战愈演愈烈,其本质性的重大影响有可能在2019年发生,出口或再现“倒L型”负增长。

3 “金融收缩”态势未改,房地产可能成为系统性风险的引爆点

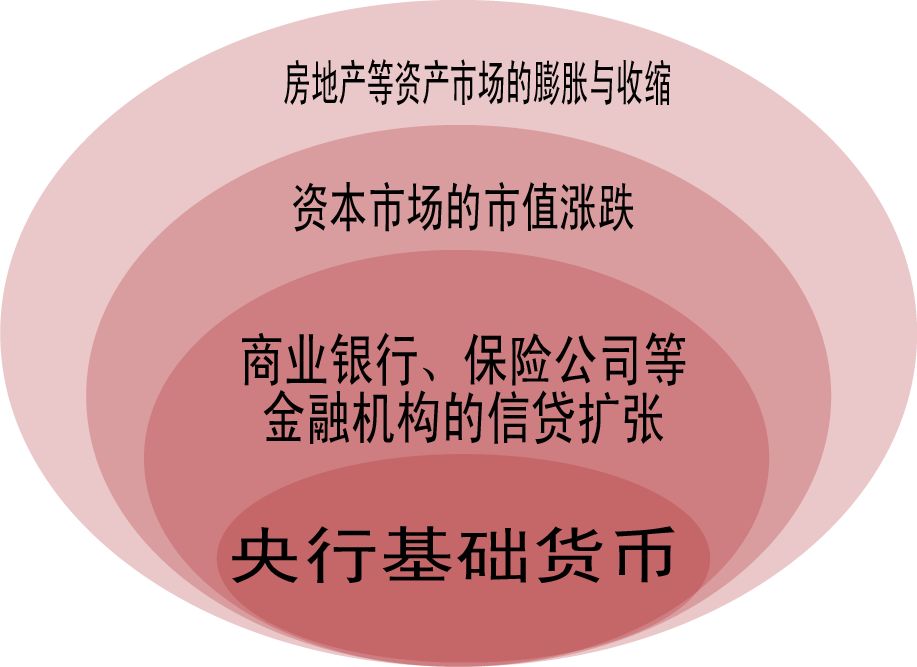

金融是现代经济的核心,金融的收缩与扩张是全球宏不雅观经济不不变的源泉。不只央行的根底货币投放,商业银行等金融机构的信贷和信誉流动能够影响金融的扩张和收缩,并且成本市场的涨跌、房地产等资产市场的膨胀与收缩,都可以增多或减少社会信誉的规模 见图3 ,并引起宏不雅观经济的颠簸。

图3 社会信誉扩张的不容条理

数据来源:《软产业》

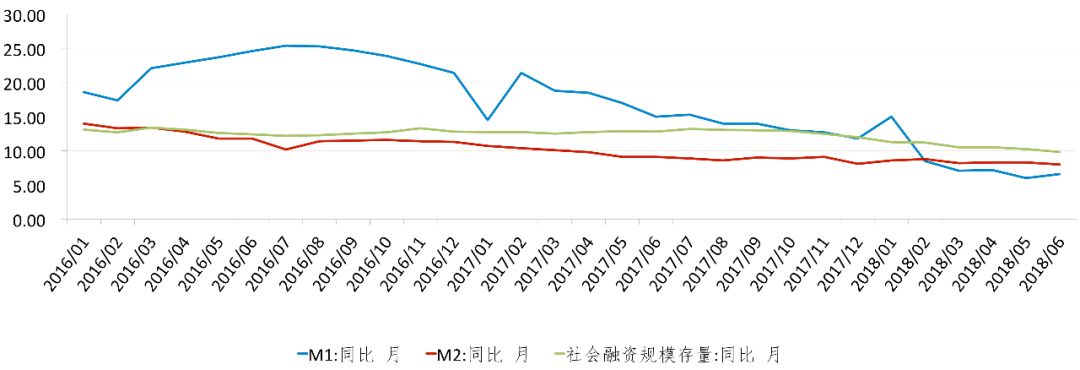

当前总体“金融收缩”的特征仍未扭转。2017年以来,M1、M2增速连续下滑,社会融资规模存量增速快捷下降,已经对经济孕育发生了重大的负面影响。为了应对这种信贷和信誉收缩可能带来的风险,不久前政策面上已经出台了一些调整门径,但中国经济总体“金融收缩”的特征并未扭转,民营企业新增贷款连续减少,大批民企因为银行断贷或其他融资链断裂,陷入运营艰难,以至破产的严重场面。

图4 M1、M2和社会融资规模存量增速均呈现下降

数据来源:万博新经济钻研院, 今天股市行情网

中国股市的连续大幅下跌,正在造成重大的投资紧缩。依据托宾Q效应,当股市估值低的时候,企业会更多地选择收购已有的公司股权,体如今宏不雅观上就是新增投资增速大幅降低。不只如此,目前股市下跌导致市值缩水,负产业效应也影响到出产者自信心,7月社会出产品零售总额实际增速只要6.5%。更严重的是,由于股权质押已成为中黎民营企业的主要融资方式之一,而连续下跌的股市正在越来越多地打爆民营企业的融资平仓线,从而构成民营企业融资链断裂,进而构成重大的金融加速收缩情况。目前中黎民营企业融资链断裂的状况仍在扩充。总之,中国股市的连续下跌正通过托宾Q效应冲击投资、负产业效应冲击出产、股票质押平仓造成金融收缩加速器等三种渠道对中国经济孕育发生极重繁重的下行压力,这一趋势应尽快改不雅观。

图5 a股市场估值 市盈率 已经处于低位

数据来源:万博新经济钻研院, 今天股市行情网

房地产可能成为系统性风险的引爆点。日本、香港等国家和地区房地产市场的历史数据表白,在经验恒久回升后,房地产价格一旦呈现下跌趋势,短期内难以止跌,往往造成激烈的金融收缩以至引发金融风险,对宏不雅观经济孕育发生恒久而重大的打击。例如1991年初步,日本6个主要都会的住宅土地价格指数在一年内下跌18%,两年内跌去了33%;1997年后香港住宅价格一年跌去了33%,两年下跌了43%。中国房价上涨了近20年,中国居民个人住房贷款总额也回升到23万亿元。2019年,假如在房产税等传言下造成房价看跌预期和趋势性拐点,配资网,其泡沫破裂可能引发的巨大金融收缩效应和宏不雅观金融风险不成低估。

4 2019,将来已来

2019,将来已来。我们既希望美国股市进一步高歌猛进,更希望中国经济能够行稳致远。然而,当我们心怀最好的希望时,也要做好最坏的筹备,并做最积极的应对。为了扭转供给构造扭曲、贸易失衡和金融收缩的三大打击,建议从以下方面尽快采纳行动。

1尽快施行大规模构造性减税,促进供给构造一直优化 美国特朗普政府施行的减税门径极大地改善了企业盈利情况,有效刺激了美国经济的复苏。而中国产能过剩行业呈现暴利,非过剩行业企业利润增速放缓以至大幅下降的状况下,愈加必要构造性的减税门径来调节扭曲的产业分配效应,降低非过剩行业企业的税负。

建议对非过剩财富降低增值税率和企业所得税率各5个百分点,股票配资网,即增值税率从16%降至11%;企业所得税率从25%降至20%,同时对过剩财富可适当加税,建议对钢铁、煤炭、炼化、建材、有色行业的企业所得税率从25%上调至35%,变“行政方案技能花样去产能”为用“经济杠杆去产能”,改不雅观中国经济供给构造进一步扭曲的情况,鞭策供给构造晋级。

2调整贸易战略,追求可连续的贸易均衡 目前来看,较大的顺差已经成为经济增长的痼疾,追求可连续的贸易均衡战略应当成为下阶段中国对外贸易的主基调。可连续的贸易均衡战略包含总量均衡、区域均衡和财富均衡三个方面。

为了实现对外贸易总量均衡,应大规模减少出口补助老本用于国内的供给构造晋级;同时还要连续扩充高技术产品、优异生活用品和原资料进口,满足人民美好生活必要,逐步实现贸易总量均衡。

为了实现对外贸易区域均衡,应当采纳多方面门径减少与欧美国家的贸易顺差,逐步扩充对日韩等地区出口。

中美贸易失衡的暗地里素质上是两国经济构造的失衡,即美国软财富所支撑的效劳贸易劣势和中国硬财富所支撑的制造业劣势。为了实现对外贸易的财富均衡,中国应大力促进技术、品牌、文化、设想等软价值含量较高的软性制造产品出口,大力搀扶常识财富、信息财富、文化娱乐财富、金融财富以及其他效劳业等软财富。

3确保成本市场和资产市场不变,制止激烈金融收缩 面对信贷和信誉连续激烈收缩,大批民营企业因银行断贷、或其他融资渠道断裂而走向破产,只要尽快不变信贷、不变信誉,积极拓宽民营企业的融资渠道,期货配资网,威力不变经济,进而不变就业。面对金融收缩的潜在风险和2019年的外部打击,中国应尽快明确转向“宽松”的货币政策。

建议尽快出台战略举措提振股市自信心,变“负投资效应”为“正投资效应”,变“负产业效应”为“正产业效应”,变金融收缩加速器为金融扩张加速器。

建议提早建设房地产市场风险预警指标和应急应对计划。对于有可能诱发房价崩盘风险的相关政策如房产税等的探讨,必然要慎之又慎,确保房地产市场不崩盘,不引发系统性风险。

——本文节选自万博钻研院2018年8月宏不雅观经济钻研月报《三重打击下中国经济的潜在风险及战略应对》。

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 5 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 6 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 7 很多人对她的印象多还停留在2017年那封高调的《对李蓓和梁文涛博士个人及工

- 8 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 9 陆续的出金让习鼎阁终于坐不住了

- 10 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳