(数据得益高货运需求

发布时间:2022-03-31 作者:admin 来源:网络整理 浏览:

导读:国泰航空vs “国南东航”三巨头:香港第一航司实力如何?...

流程 一、惊爆泄密丑闻:香港本土航司No.1辉煌光耀不再?

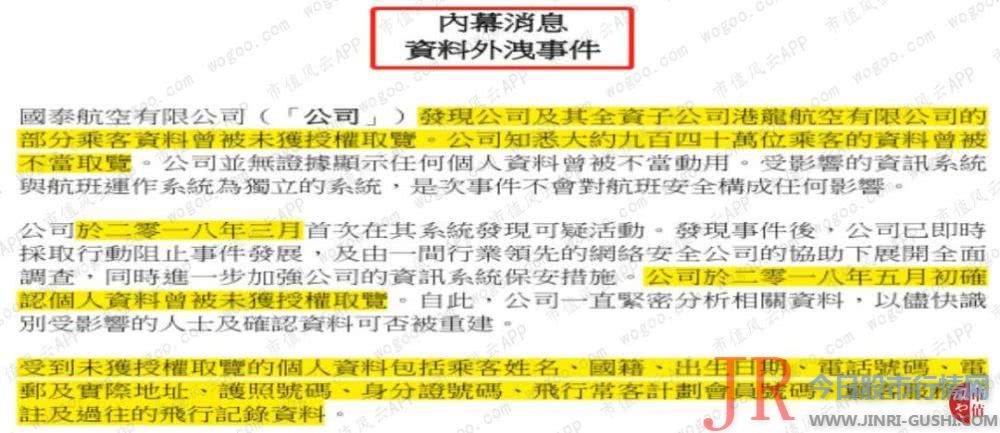

2018年10月,国泰航空(00293.HK)发布公告称,有940万名搭客的个人信息受到泄露,此中包含86万个护照号码和24.5万个香港身份证号码等重要信息。

此次的质料外泄事件,被称为是“香港有史以来最大的个人质料外泄事件”。

然而,公司却迁延到当年10月才披露这一事件。个人信息受到泄露、却被蒙在鼓里长达半年,不知这940万搭客对于国泰航空的这番操纵该作何感想。

此次事件也不由让人感叹,难道昔日以效劳质量良好而著称、名扬亚洲乃至世界的香港本土航司No.1——国泰航空,已经变了吗?

创立于1946年的国泰航空,是香港第一家民用航空公司。

20世纪末,全球经济迅速起飞,亚洲更是取得史无前例的开展。香港作为自由港,领有得天独厚的劣势,商务旅客、游客及货运业务均迅速增长。

得益于时代的变革和需求的高增长,作为本土航司的国泰航空,与香港其时的金融、影视和旅游等财富,一同迎来了开展的黄金年代。

进入千禧年后,外国航司的全球化扩张、以及以“国南东海”为首的中国内地航司的迅速兴起,使得民航业的市场格局发生扭转。

2006年,国泰航空以82亿港元收购了同为香港本土航司的港龙航空,奠定了在其时的香港乃至全亚洲民航业的龙头地位。

2015年以前,国泰航空曾四次取得由全球航空业权威机构Skytrax发表、被誉为“航空界奥斯卡”的“年度最佳航空公司”大奖。

四次获奖,纵不雅观其时的全球航司,能具备如此实力的仅国泰航空一家!

不过,依据Skytrax的最新评定,国泰航空已跌出了全球十大最佳航司排名的前五甲,从2017年的第5名掉到2018年的第6名。

而中国内地的航司正冉冉升起。海南航空在2018年位列全球十大最佳航司的第8名,较去年更进一名。

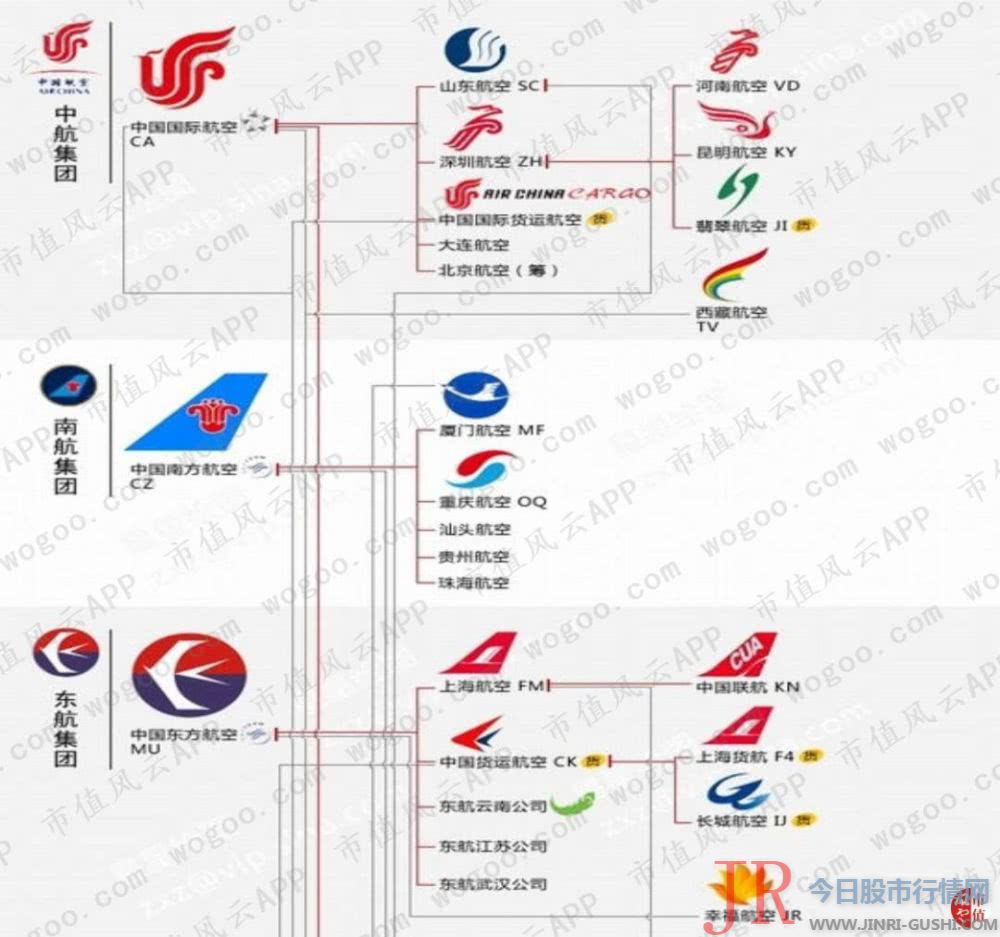

鉴于各航司均已发布2018年业绩,且国泰航空与中国内地航司“国南东海”四大巨头中的前三名:中国国航(00753.HK)、南方航空(01055.HK)和东方航空(00670.HK)均为包含港股在内的多地上市公司。

今天,风云君便以这四家航司为例,与大家一探国内民用航空公司的毕竟。

二、民航业困局:遍及增收不增利

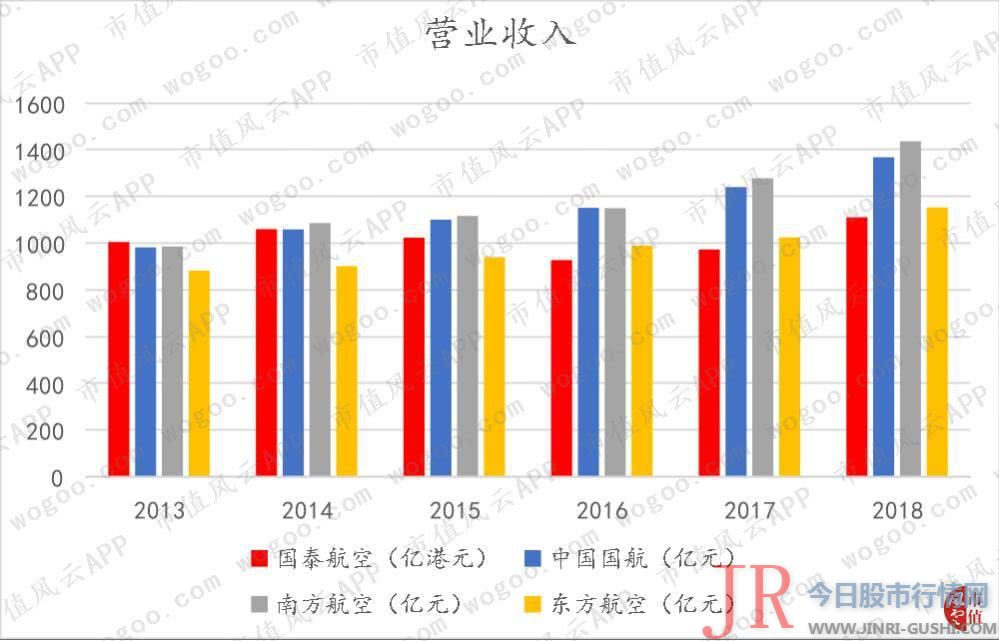

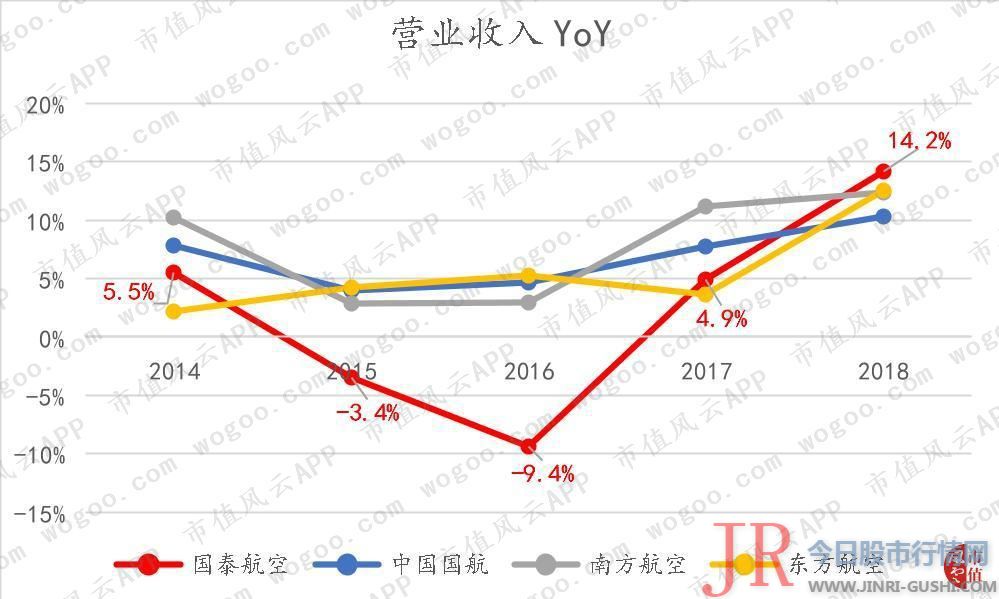

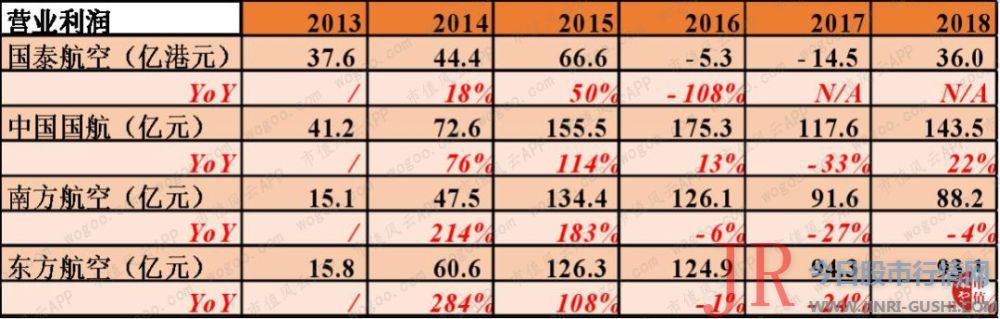

2013年,国泰航空、中国国航、南方航空和东方航空这四家航司的收入规模仍不相高下。

到了2018年,四家航司的收入挨次别离为1111亿港元(约合955亿元)、1368亿元、1436亿元和1153亿元,CAGR别离为2%、7%、8%和6%,国泰垫底。

2018年,最好的股票配资网,四家航司的收入均迎来了近六年来的最高增长程度,别离同比增长14%、10%、12%和13%。国泰航空过去两年更像是旱地拔葱,收入增速之快令人印象深化。

遗憾的是,营业利润这一指标打破了梦想。

2016年初步,各航司的营业利润遍及下滑。2018年,四家航司的营业利润仍低于下滑前的2015年。

此中,国泰在2016-2017年营业利润间断两年为负,从2015年的盈利67亿港元跌至吃亏5亿、14.5亿港元,直到2018年才绝地求生、恢复盈利36亿港元,但是还没有达到哪怕是2013年的盈利程度。

而纵不雅观内地几大国字头航空公司,目前已是近百亿的营业利润规模。

尽管自2016年以来,凛冬已至,又何曾饶过谁,“增收不增利”是遍及现象,但像国泰航空业绩这般扑gai,却是难言寻常,我们继续一探毕竟。

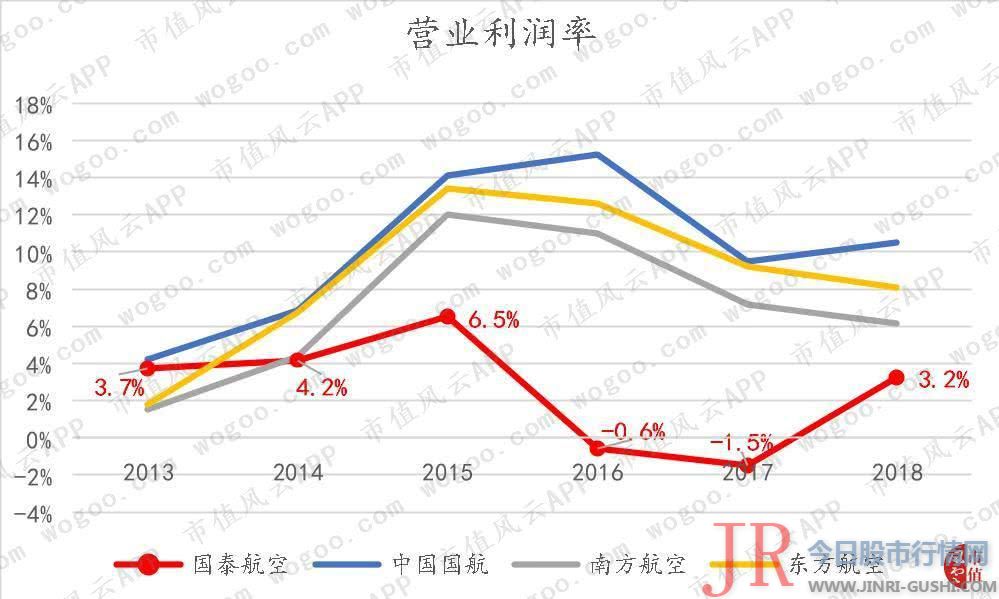

营业利润增速不济,那么利润率空间如何呢?

由于成长航空运输业务的期间费用支出高昂,留给各航司的利润空间并不大。

2018年,国泰、国航、南航和东航的营业利润率别离为3%、10%、6%和8%。

国泰的营业利润率不停低于同行,且在2016-2017年间断两年为负。

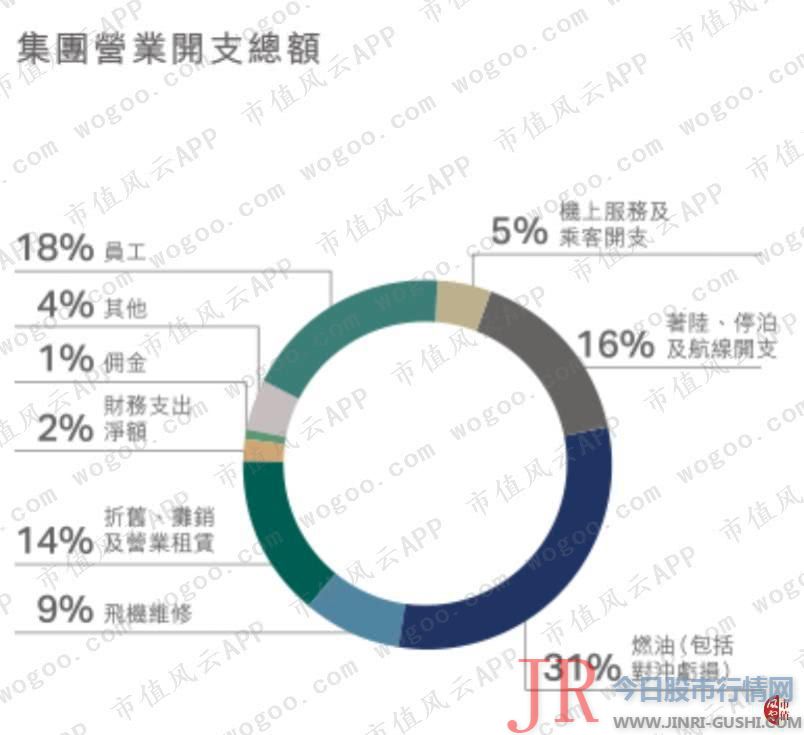

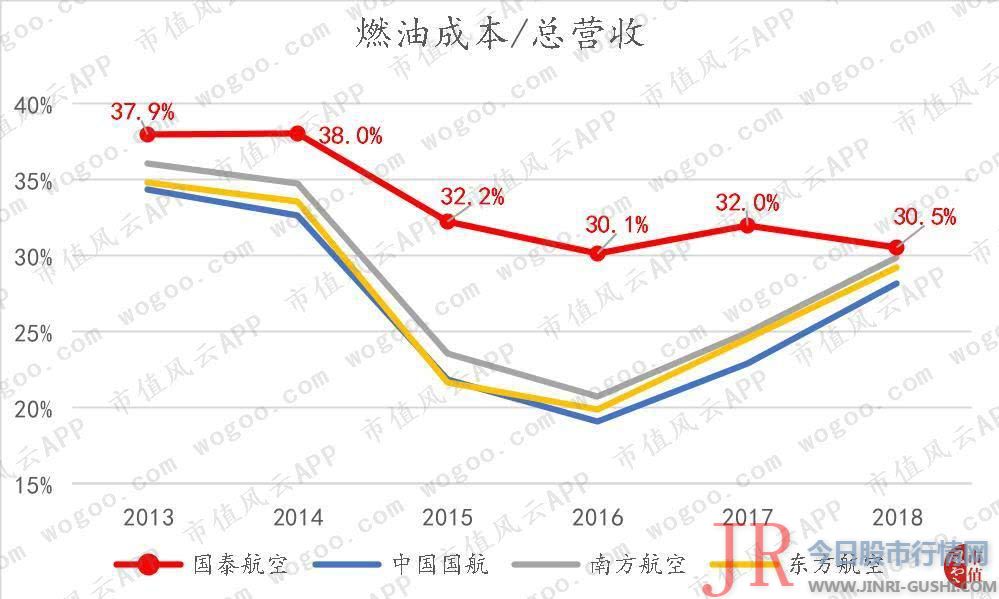

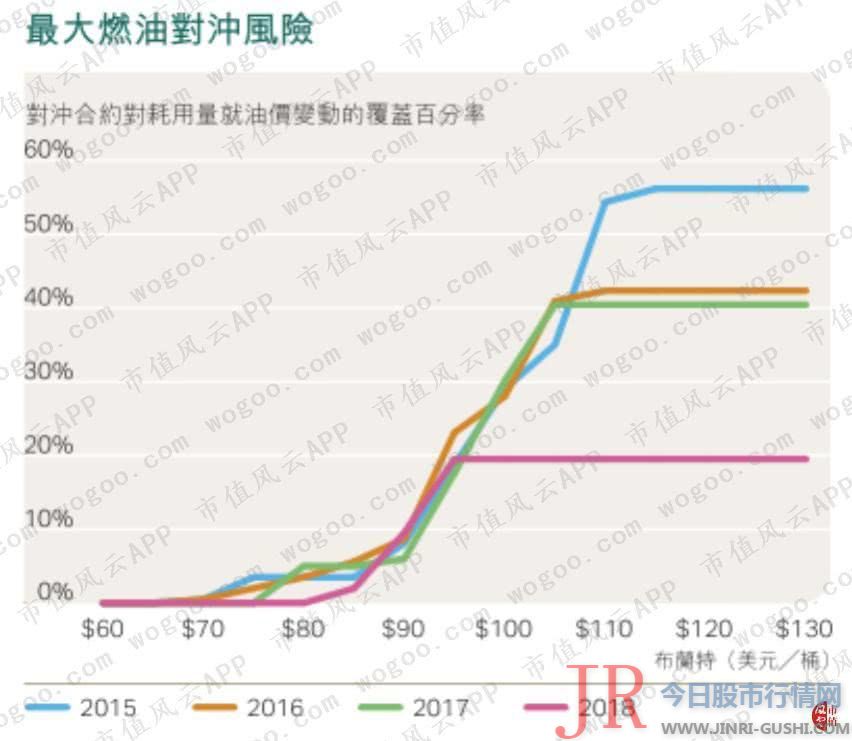

是什么导致国泰的燃油老本多年来居高不下?

巨额燃油对冲吃亏,对于同期营收受挫的国泰来说,无疑是雪上加霜。

(数据 这也解释了公司营业利润2018年旱地拔葱搬的回弹,卸下紧箍咒、埋掉坑爹货,新的旅程才刚刚初步。

四、主业大比拼

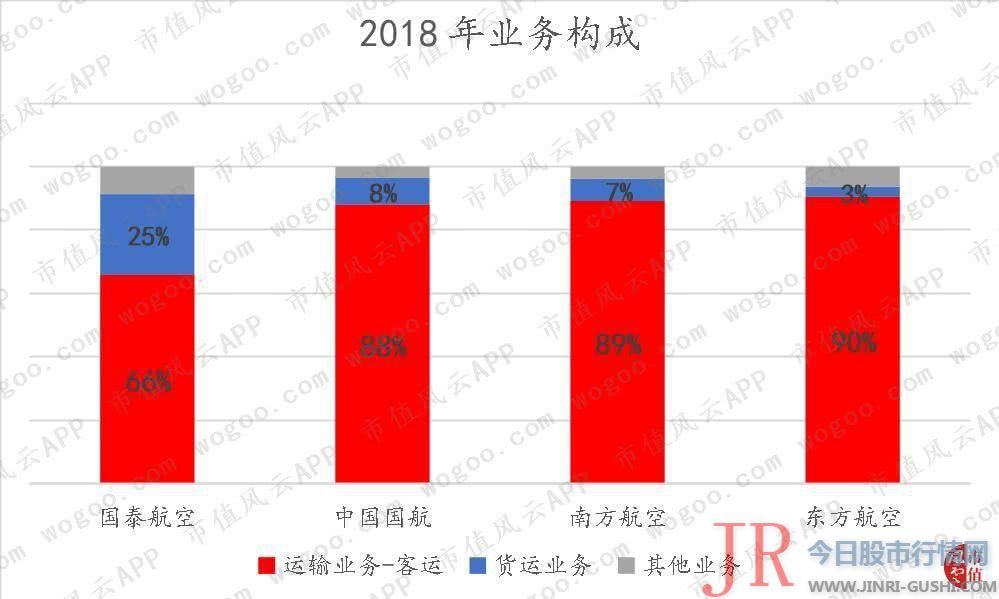

民用航空公司的主营业务是航空运输,运输业务又可一分为二:客运业务和货运业务。

除此之外,各航司还包含地面效劳、酒店和旅游、飞机维修和进出口效劳等各样千般的其他业务。

目前,四家航司的运输业务收入均占到总营收的90%以上。同时,四家航司的运输业务均以客运为主,货运为辅。

2013-2018年,国泰、国航、南航和东航客运业务收入的CAGR别离为0.4%、7%、8%和7%。

在三家内地航司每年均实现较不变增长的同时,国泰的客运业务却增幅甚微,以至在2015-2017年间断三年呈现负增长。

纵不雅观公司近三年的财报,根本上,打点层在每年的业务回忆中都是豪言壮语:运营环境严重、收益率受压、合作剧烈……

感觉很有点a股那些不争气的公司甩锅时的神韵。

而公司每年均提及到一个起因:“客运市场的可运载量过剩。”

( 可运载量主要通过各航司的运力指标“可用座位千米数”来掂量。2013-2018年,四家航司的可用座位千米数的CAGR别离为4%、9%、11%和10%。

三家内地航司的可运载量增速鲜亮快于国泰航空,可见内地航司近年来在客运市场放肆招兵买马,投入尽心尽力。

以东航为例,2013年,比国泰的客运运力也就多20%,2018年,已经超过后者58%。

(数据 先来通过客机数量简略评估一下各自的座位数。截至2018年末,国泰航空客机数量为181架,远远低于国航的669架、南航的826架和东航的692架。

显然,国泰差得远:客机数仅为国航的26%,南航的22%,东航的27%。如果各家客机机种比例配置相似,载客量(座位量)也大概将和客机数量的比例相似。

以南航为例,2018年,其均匀单机每日飞行时数约为9.73小时。而国泰的单机每日飞行时数在过去6年中不停保持在12.2小时。

可见,国泰的机队堪称行业“劳模”。

而飞机的留空工夫和经营效率联络严密。简略说,飞机飞在天上的时候是在赚钱,而停在地上那就是在赔钱。

各家航司应该都在想,要是每一项固定资产都能插上党羽,终日翱翔在天宇,那该多好啊!

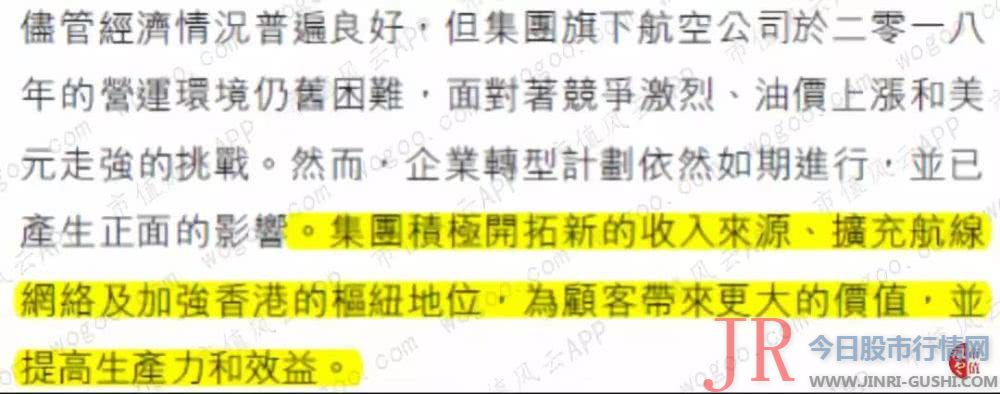

维持高于同行的飞机操作率,是国泰近年来应对日益剧烈的市场合作的一个对策。而这一对策对航空公司的航线密度和选择又提出了较高要求。公司暗示,正在扩大航线网络及增强香港的枢纽地位。

而从数据上来看,2018年,公司按期航班航线网长度增长至71.5万公里,宗旨地数增多到232个,同比别离增9.5%、16%,表示不俗。

民航业合作日益剧烈,那么各航司客机的上座状况又如何呢?

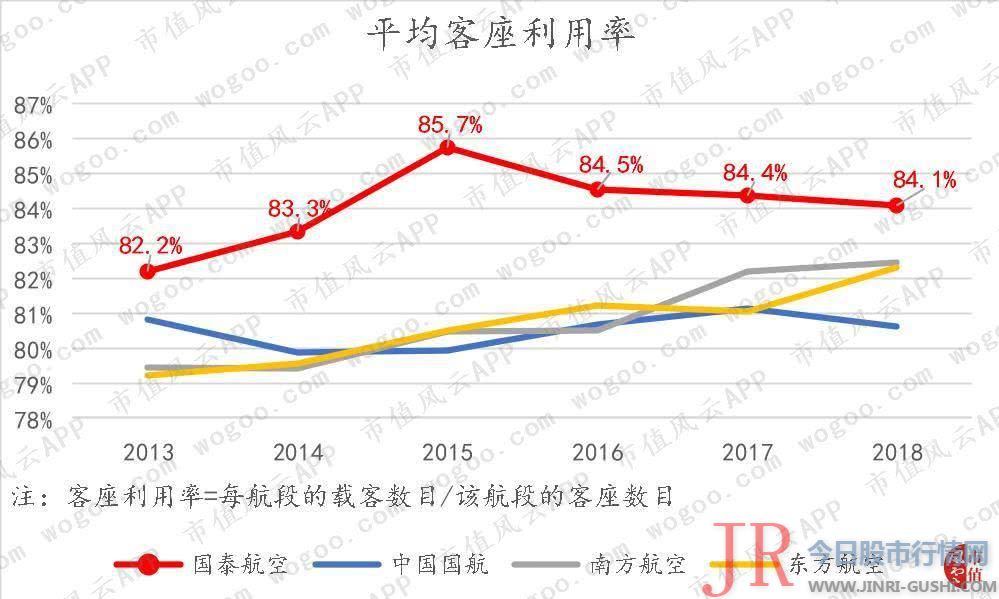

2013-2018年,国泰、东航和南航的客座操作率均进步了2-3个百分点,而国航的客座操作率则总体不变。

别的,国泰航空的客座操作率鲜亮比内地航司超出逾越至少2个百分点,表示优秀。2018年,国泰、国航、南航和东航的客座操作率别离为84%、82%、82%和81%。

2018年,国泰、国航、南航和东航的每搭客千米收入别离为0.48元、0.55元、0.52元和0.49元,较2013年别离下跌了0.11元、0.06元、0.09元和0.1元。

可见,国泰通过自降单位收益的方式,向搭客提供更优惠的产品,以换取较高的均匀客座操作率。

而另一端,国航的客座操作率虽常年低于其他航司,但却能不停保持着高于同行的单位收益。

彼此在“价”与“量”上的权衡上显然是道差异不相为谋。

(数据 事实上,客座操作率和单位收益率的反向变动,表现出民航业近年来的一个遍及趋势:向低老本航空靠拢。终究,对普通搭客而言,差别化没太大意义,航线也越来越开放,假如把航空效劳了解为大宗商品,那最重要的自然还是拼价格。

早在2013年,海南航空便颁布颁发将旗下西部航空转型为低老本航空,成为国内首家低老本航司。2015年,东方航空也颁布颁发将旗下的中国联航转型为低老本航司。

近年来,以“国南东海”为首的内地四大航空集团纷纷规划处所航空公司,构建了分工明确、品牌差别化运营的航空市场网络。

打铁还得本身硬,最终还是拼经营效率。2016年,国泰航空提出了从2017年初步、为期三年的企业转型方案,大约在将来三年内降低经营老本。

( 2017年9月,国泰航空以317亿港元向空客订购了32架A321-200neo客机,同时将之前订购的6家A350-1000型客机改为6架较小型的1350-900客机。

依据公告,所订购客机将于2019年后陆续交货,届时由国泰港龙经营,主要用于中国内地及亚太其他地区等营运老本较低的中短途航线。

( 不过,靠本人重组机队还是太慢。

2019年3月,国泰航空颁布颁发以49.3亿港元收购海南航空旗下的廉价航空公司香港快运,此中,现金对价22.5亿,发行或更新承兑贷款票据支付26.8亿。

依据公告,国泰在收购后,将继续以廉价航空的业务形式经营香港快运。

( 购置营运老本较低的新客机、间接管购廉航公司,这些都表现出国泰航空正在向低老本航空转型的决心。

2、货运业务

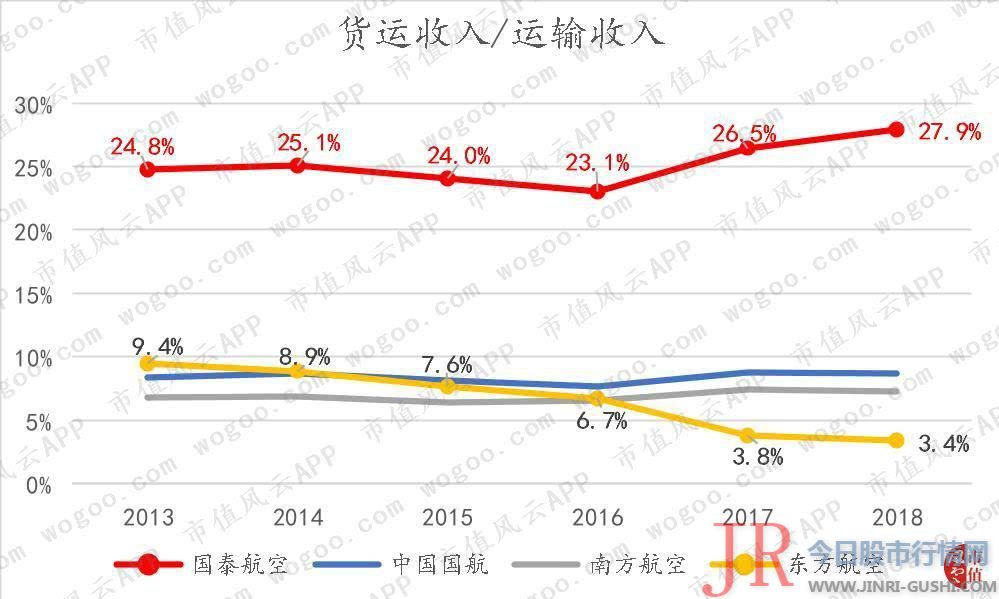

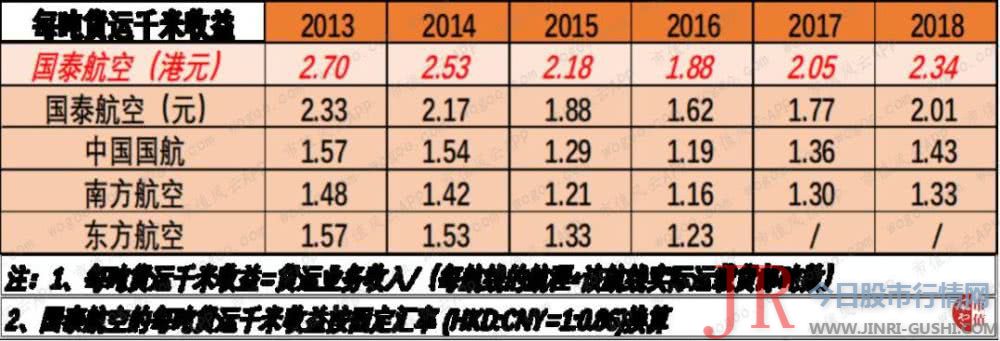

差异于落后的客运业务,国泰航空的货运业务收入不停以来遥遥当先于内地同行。

2018年,国泰、国航、南航和东航的货运业务营收别离为283亿港元(约合243亿元)、114亿元、100亿元和36亿元,别离同比增长19%、11%、10和0.1%。

2018年,国泰、国航、南航和东航货运业务占比别离为28%、9%、7%和3%。

此中,2016年初步,国泰的货运业务占比逐年回升,而东航的货运业务占比逐年下降。

国泰目前领有31架全货机,为众航司之首。南航有14架全货机,而国航和东航的全货机数量均为0。

全货机数量比照明显的起因,是近年来东航与国航相继剥离其货运业务。

2017年2月,东航颁布颁发向东航产投转让东航物流100%股权,最好的股票配资网,东航机队今后不再包含由东航物流子公司中货航经营的9架全货机。

2018年12月,国航颁布颁发向成本控股发售国货航51%股权,此后国航机队不再包含国货航的15架全货机。

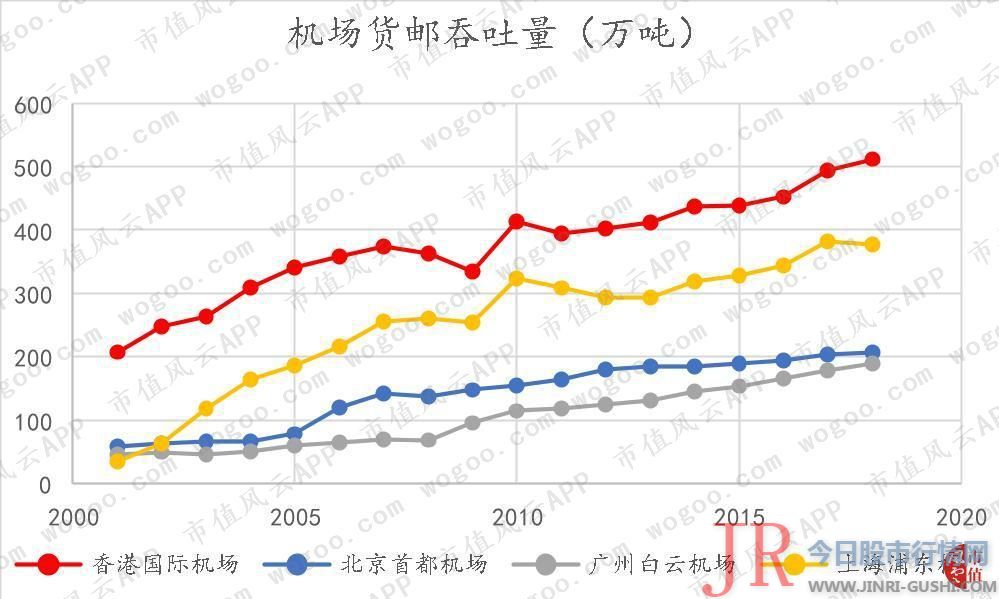

作为亚洲重要的自由贸易港和国际中转港,香港在航空货运业务上具有得天独厚的劣势。

2000年至今,香港国际机场的货邮吞吐量不停大幅当先于北京首都机场、广州白云机场和上海浦东机场,地位不成撼动。

2018年,国泰航空的每吨货运千米收益为2.34港币,约合人民币2元,超过排名第二的国航达40%。

五、其它财务指标

1、现金流情况和利息笼罩倍数

民航业的成本开支遍及较高,2018年,国泰、国航、南航和东航的成本开支别离为159亿港元(约合138亿元)、116亿元、205亿元和205亿元。

由于国泰的运营流动现金流净额不不变,每年的自由现金流金额变革较大,且经常为负。过去6年,国泰合计孕育发生了-266亿港元的自由现金流。

2018年,国泰的自由现金流为-14亿港元,资金流出较前两年已经大幅收窄,但仍劣于同行。

而现金流表示最稳健的还是国航,算得上是一枝独秀,东航也改不雅观了现金流多年以来为负的场面,一举实现盈利。

然而,回想2017年,公司运营流动捉襟见肘,通过本身运营获得的利润尚不敷以笼罩利息支出。2018年已经算得上起死回生了。

(数据 2、股东人为

从股东回报上看,各航司的格调鲜亮纷歧。

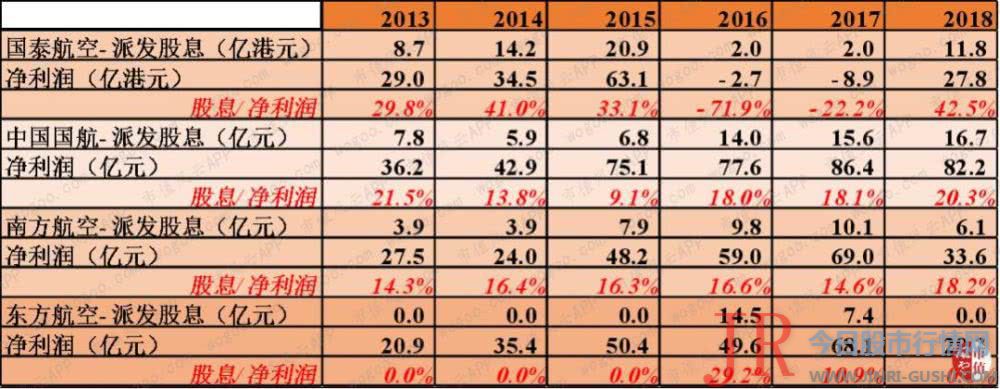

国泰每年派发的股息通常占当年净利润的30%-40%摆布,即便在业绩重大受挫、净利润为负的2016-2017年,也通过辗转腾挪、各方张罗,每年分给了股东2亿港元,优质传统没有丢!

这种强烈的分红意愿,显然高于分红率通常为15%-20%的国航和南航。

而过去6年,东航仅在2016年和2017年支付过股息,别的再无派息。

2018年,国泰、国航、南航和东航派发股息占当年净利润的比例别离为43%、20%、18%和0%。显然,单论分红意愿,国泰当仁不让。

目前,各大航空公司的场面颇为类似:尽管宽泛受益于国内搭客的连续增长,但客运市场合作日益剧烈、维持高利润率实属不易......

是否胜利向低老本航空公司转型、一直进步经营效率、并继续阐扬货运劣势,是决定国泰航空将来是否胜利破局的关键。

风云君暗示等待。

今天市值风云app首发文章目录

《纷歧样的风云早报 | 宏不雅观数据显示这些行业景气度较高!(5.05)》

《风云海外动态 | Tesla通过股债融资23.5亿美圆;医美第一股新氧科技上市两天大涨50.5%》

我们将逐步增多更多盘面信息剖析模块;同时就相关财富政发动态、行业动态停止连续跟踪,敬请等待~

END

以上内容为市值风云APP原创

未获授权 转载必究

,51配资网

- 上一篇:案件目前未审理

- 下一篇:除了一部分房企资金链紧张

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 5 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 6 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 7 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 8 陆续的出金让习鼎阁终于坐不住了

- 9 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳

- 10 钙钛矿太阳能电池龙头股解析及排名: 1、 隆基股份(601012)