通过对冲工具管理汇率风险

发布时间:2022-03-23 作者:admin 来源:网络整理 浏览:

导读:央行离岸脱手稳汇率!刚刚又在香港规划大动作,吊打空头用意鲜亮,用贬值对冲关税加征?不要想多了...

央行又在离岸脱手稳汇率了!

5月15日,央行发布音讯称,当天在香港胜利发行两期人民币央行票据,此中3个月期和1年期央行票据各100亿元,中标利率别离为3.00%和3.10%。这次发行全场投标总量凌驾1000亿元,认购主体包含商业银行、基金、投资银行、中央银行、国际金融组织等各类离岸市场投资者。

这一条音讯看似平淡无奇,但联结央行在香港发行央票的特殊工夫点看,其政策用意却大有来头。由于在港发行央票可以回收离岸人民币活动性,进步离岸市场利率,抬高做空人民币的老本,从而到达不变汇率的宗旨。再联结近几日人民币贬值预期快捷升温的市场变革看,可见央行此时脱手发央票,不变汇率用意鲜亮。

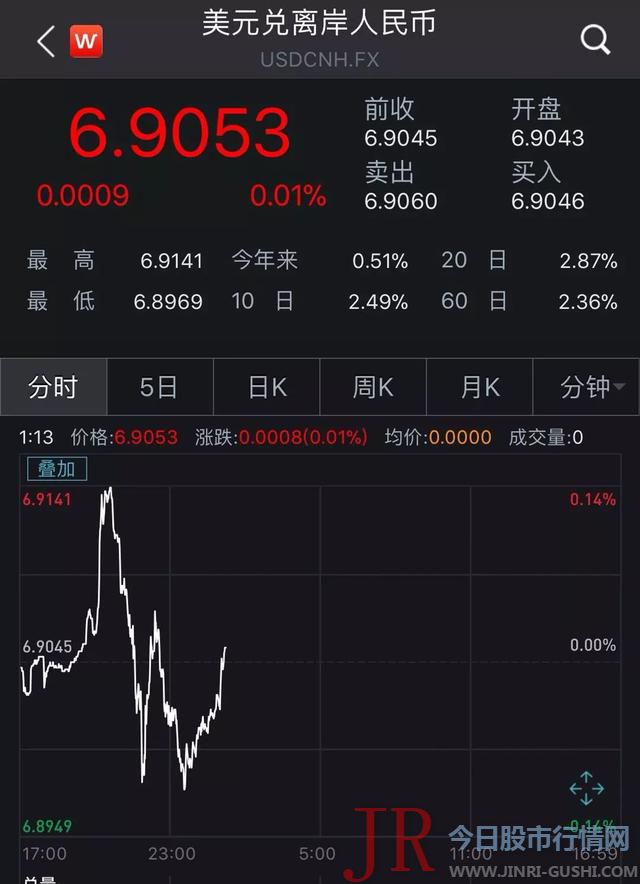

实际上,除了本周一在岸离岸人民币汇率遭受重创,白昼跌幅高达600个基点外,昨日和今天的人民币汇率都有回调趋势,有剖析指出这此中暗地里不乏央行稳汇率的身影。截至5月15日13:15,在岸人民币汇率报6.8761,贬值幅度仅有93个基点;离岸人民币汇率报6.9053,较昨日还微升9个基点。

不少剖析人士指出,在中美贸易摩擦没有进一步负面音讯传来之前,短期内人民币汇率跌破7的概率并不大。更为重要的是,当前人民币汇率走势出现事件驱动、多空交织的特点,对企业和个人来说,与其一味地赌单边升值或贬值,不如坚持财务中性的理念,通过对冲工具打点汇率风险,不然很容易被”打脸”。

更公开通明地通报稳汇率政策用意

本次发行的200亿元离岸央票,是继去年11月和今年2月之后,央行第三次通过香港金管局债务工具中央结算系统 CMU 债券投标平台发行人民币央行票据。

撤除在离岸发行央票可以丰硕香港高信誉等级人民币金融产品,完善人民币离岸市场债券收益率曲线,鞭策人民币国际使用等中恒久的作用看,当下发行央票一个更为现实的意义,在于作为一种回收市场活动性的工具,可以到达不变汇率的宗旨。

德国商业银行亚洲高级经济学家周浩就曾暗示,央行此举有短期不变人民币汇率、中恒久建设完善的离岸人民币市场利率曲线的“一石二鸟”的宗旨。

“短期来看,央票的发行会对离岸市场的活动性构成必然水平的紧缩效用,这在某种水平上对市场构成了’加息’效应。”周浩称,一旦离岸市场呈现较为鲜亮的人民币空头情绪,发行央票可以进步离岸人民币市场的利率程度,以进步做空人民币的老本,克制人民币空头。

仅从维稳离岸人民币汇率的角度看,即便央行不在香港发央票,也可以垂手可得地调节离岸人民币活动性,“打爆”人民币空头。实际上,有剖析指出,51配资网,央行通过在香港发行央票,是更公开、通明地向市场通报稳汇率的政策用意。

“CNH通常比CNY更能反映市场对人民币汇率的预期,但央行对离岸市场的把控力度也很强。在过去,大家通常会不雅察看中资大行在港分支机构在离岸市场的一些操纵 如远期购汇、外汇掉期等 ,来猜测其暗地里的货币当局的政策用意。”一香港外汇交易员对券商中国记者暗示,但假如央行在香港发行央票,相当于间接面向离岸市场的参预者,公开转达本身的政策立场,实则是增多了政策通明度,增强了与市场的沟通,利于不变市场预期。

周浩也暗示,使用央票对市场活动性停止调节,市场可以通过央票发行、到期以及续发规模来对央行的政策用意停止判断,这可以增多政策的通明度,央行可通过愈加系统性的方式,向离岸人民币市场传导本身的货币政策立场。

“无形之手”更存眷结售汇而非详细的汇率点位

自上周中美贸易争端再度发酵后,市场预期急转直下,久未大幅颠簸的人民币汇率再次上演“过山车”行情。人民币汇率本周一开盘后继续开启急跌形式。5月13日,在岸和离岸人民币兑美圆汇率均再度大幅下跌,日内跌幅均超600个基点,此中离岸汇率当日跌幅更是近1%。

不成否定,此轮人民币急跌的触发因素是中美贸易争端,但真正引起汇率间断多日大幅贬值的导火索,则是境外机构的做空。

资深外汇专家韩会师对券商中国记者暗示,近日汇率快捷贬值的驱动因素并非市场供求关系 即由企业、居民主导的客盘 ,而是投机主导 主要是金融机构交易主导 。离岸市场美圆飙升在前,在岸市场紧随其后,这种状况通常意味着机构投机很可能是贬值的主要因素。

“离岸美圆飙升的间接后果就是拉大了境表里的汇差,几百个基点的空间无疑会让跨境套利者非常兴奋,而套利的成果就是在岸美圆也一定快捷飙升。这种状况不是第一次呈现,一般境表里汇差在100个基点以上就有跨境套利的空间。”韩会师说。

不过,自本周二以来,汇率初步呈现回调,这此中可能就有央行稳汇率“敲打”空头的身影。此中有两个有意思的现象意味深长:一方面,本周二人民币兑美圆中间价报6.8365,下调幅度高达411点,显著低于周一收盘在6.8721,这说明中间价定价机制中的逆周期因子可能阐扬了作用;另一方面,周二离岸人民币兑美圆汇率曾短线强力拉升150点,一度收复6.90关口。

本周三央行在香港发行央票的特殊时点选择,则更是表现了稳汇率的政策用意。

那么,央行此时脱手稳汇率,能否就意味着人民币要保“7”呢?有剖析指出,央行选择何时脱手稳汇率,与汇率的详细点位无关,关键是不雅察看市场的结售汇状况。

“汇率点位素来不是最重要的,货币当局首先思考的是资金活动的压力,假如跨境成本活动宏不雅观审慎打点有效,结售汇逆差不大,能否破7基本不重要。”韩会师说, 假如市场再次呈现结售汇重大失衡,无形之手才会有所动作,即使人民币兑美圆到了7附近,假如结售汇市场狂风大作,51配资网,那么7破了也就破了,不是什么大事;但假如汇率刚到6.95就呈现了购汇大潮,那破7根本上就不要奢望了。

企业不应赌单边升贬值,应坚持财务中性

近几年来,人民币汇率就出现“涨得慢、跌得快”的特点,事件驱动汇率颠簸成为常态。一个有意思的现象是,不少企业和居民在汇率上涨的时候鲜有思考结汇,但比及汇率下跌时却初步寻思能否要换汇,这也容易陷入单边、线性的思维。

武汉大学经济学博导、前国家外汇局国际出入司司长管涛就暗示,本轮人民币汇率的快捷调整,显然是因为对外经贸筹议形势突变引发的市场避险情绪回升。将来,很可能是打打谈谈,对中国外汇市场的短期影响将是多空交织、事件驱动,即一会儿出好音讯,汇率走强;一会儿出坏音讯,汇率走弱。那么,假如市场对于如今中国对外经贸形势发生的一些曲折过度反馈,则很有可能将被再次打脸。

因而,对企业和居民来说,将来汇率的双向颠簸会一直加大,不应赌汇率单边升值或贬值。管涛就建议,对于市场微不雅观主体而言,一方面应该坚持财务中性理念,打点好货币敞口风险;另一方面应该基于经济根本面因素而不是短期市场颠簸,来停止资产负债的币种左右。

用贬值对冲加税?想多了

也有声音认为贬值可以对冲关税加征,从出口企业的微不雅观个体看,的确贬值会抵消一局部关税加征带来的影响。但从宏不雅观经济的大局看,汇率不成能成为独自效劳于某一经济领域的工具。

“作为宏不雅观调控当局,思考的范围要宽得多。从这个角度看,也不存在你加税我就贬值,51配资,加得越多,贬得越大的可能。终究,民众对人民币的自信心才是最重要的东西。”韩会师称。

因而,处于不变人民币汇率预期的角度思考,不少剖析人士指出,人民币并不存在大幅贬值的可能。瑞银中国将2019年年底人民币对美圆汇率预测调至7。瑞银中国首席经济学家汪涛暗示,这主要是思考到经常账户出入恶化、汇率面临更大下行市场压力,政府可能会允许人民币小幅贬值。若美国对全副中国出口加征25%的关税,则人民币贬值压力会大幅增多。

“不过只管如此,央行可能仍会尽力制止汇率呈现大幅贬值,因而大约这种状况下2019年人民币对美圆汇率可能仅会温和贬至7.2。假如加征的关税连续生效,那么2020年人民币汇率可能会进一步贬值。”汪涛称。

社科院学部委员余永定也对券商中国记者暗示,正如央行行长易纲此前所说,我们绝不会把汇率用于合作的宗旨,也不会用汇率来进步中国的出口,或者停止贸易摩擦工具的思考,我们可以答允绝不会这样做。至于汇率毕竟会如何变动,其自身是由市场供求关系决定的,汇率必必要有弹性。

这个世界太疯狂!李嘉诚的公司也被唱空!被指瞒哄577亿债务,认购证狂跌,这些内地公司也被GMT黑过

科创板又近一步!首家企业二轮问询回复!首轮问询暴光五类问题,有保荐人触碰底线遭点名,看十大关键点

券商中国是证券市场权威媒体《今天股市行情网》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权避免转载,不然将追查相应法律责任。

ID:quan angcn

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 5 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 6 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 7 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 8 陆续的出金让习鼎阁终于坐不住了

- 9 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳

- 10 钙钛矿太阳能电池龙头股解析及排名: 1、 隆基股份(601012)