今天这个问题我们已经不纠结了

发布时间:2022-02-10 作者:admin 来源:网络整理 浏览:

导读:营收凌驾格力,股价腰斩,小米没有将来?...

今天股市行情网讯 小米集团2018年7月在港交所上市,在盘后的庆功宴上,雷军答允:要让在上市首日买入小米公司股票的投资人赚一倍。此刻,小米上市还未满一年,股价却与雷军的浩叹短叹各走各路,进入漫漫熊途,间隔17港元的发行价近乎腰斩,市值蒸发凌驾240亿美圆。小米公司在端午节还前后屡次启动三次回购股份,但效果仍差强人意。小米股价一路向下,是港股市场整体低迷所致,还是市场对小米形式和恒久赢利的不看好?

业绩亮眼股价低迷

从业绩看,小米的表示不停是不错的,今年一季度以至还实现438亿元总营收,凌驾格力的405亿元 因为雷军和董阿姨的赌约,所以两家公司的业绩常被拿来比较 。而去年,格力的总营收凌驾小米200亿,小米仅用一个季度就赶超格力,可见其增速之快。

但无法,业绩增长无奈挽回股价颓势。

上市不满一年,答允要“让上市首日买入股票投资人赚一倍”的小米,股价已几近腰斩。

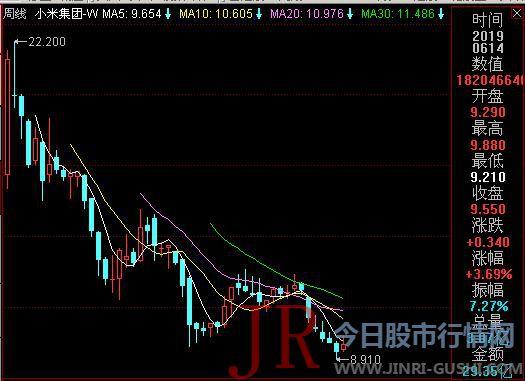

小米于2018年7月13日在港交所上市,发行价为17港元,估值550亿美圆 彼时超4300亿港元 。上市首日以低于发行价开盘,随后拉升,越日股价冲高至22.2港元,这竟成为小米上市以来的最高价,股价当天就从顶点回落,以下跌7.32%收盘,今后进入漫漫熊途。

图为小米港股上市以来的周K线走势

截至6月14日收盘,小米股价报9.55港元,较17港元的发行价下跌了近44%,市值蒸发超1900亿港元。

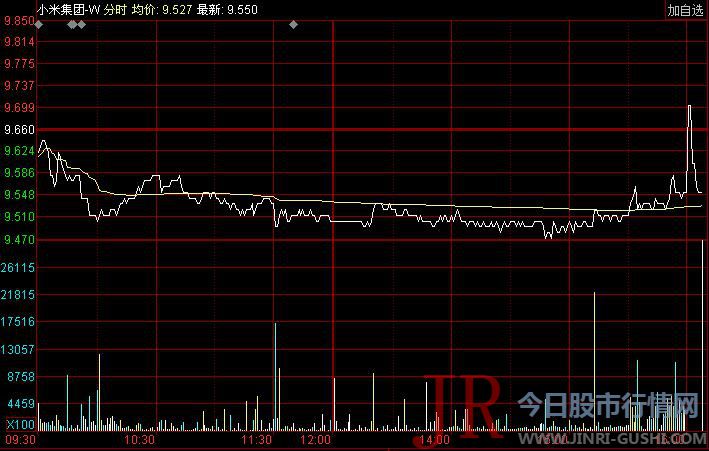

图为小米6月14日分时走势图

如今间隔雷军“赚他一倍”的小目的,还有四倍。

屡次回购亦难挽下跌颓势

为提振股价,今年以来,小米集团及高管曾做过诸多测验考试。

1月9日,小米集团发布公告称,包含集团CEO雷军在内的控股股东答允将来一年不发售所持股份,以向成本市场通报自信心。

随后,小米集团在短短几天内停止了3次回购。1月17日,小米集团通过公开市场回购614万股B类股份,均价9.7625港元,耗资约5994万港元。一天之后,小米集团再次在公开市场回购984.96万股B类股份,回购总额近1亿港元。1月22日,小米集团披露第三次回购,这次共回购398.26万B类股份,耗资3998.93万港元。据统计,小米集团三次合计回购了约1997万股股票,共斥资近2亿港元。

回忆小米此前颁布颁发回购股份音讯,短期内对提升股价有鲜亮的刺激作用。5月14日晚间,小米集团发布公告称,向董事授出一般授权,以购回不凌驾于本决议案通过当日公司已发行股份总数10%的公司股份。5月15日开盘后,小米股价一度上涨濒临6%。

自6月3日起,小米启动了上市以来的第二轮回购,截止6月6日合计回购4399.44万B类股,耗资约4亿港元。

而6月3日颁布颁发的回购股份音讯并没有带来乐不雅观的成果,比拟前一日,小米股价当日仍旧小幅下跌。

6月10日和12日,股票配资网,再别离两次回购共1056.72万股股票,但股价仍没有因而提振。

业绩股价为何各走各路?

业绩增长、高管答允一按期限内不减持、屡次大手笔回购……这些本是提振市场自信心和股价的重要因素,但在小米身上似乎都岂论用。这是为啥?

实际上,成本市场纷繁复杂,导致股价下跌的因素很多,有外因,也有内因。

巨量解禁、配股和港股市场的整体低迷,是小米股价走熊的最大外因。

今年年初,小米禁售期完毕,最好的期货配资网,老股东中仅DST旗下主体Apoletto Managers Ltd.在1月9日发售近6亿股小米股票,到达60亿港元。依据公开质料显示,5月末,顺为CEO许达来减持2.84亿股、晨兴成本刘芹减持9224万股,倪媛媛减持9224万股,以上总计套现到达55亿港元。

另一方面,就在小米发布控股股东禁售期答允公告的第二日 1月10日 ,小米盘前通过大宗交易以每股8.8港元的价格,抛售了1.2亿股。5月27日雷军作为基金出资人分得了小米股票7910万股,持股有所增多。

小米股价的下挫同时也与港股市场整体表示欠安也有关。

香港恒生指数从4月初的30000点摆布下跌至目前的27118.35点 截至6月14日收盘 ,在大环境低迷的状况下,小米也很难独善其身。

除小米之外,被称为“新经济巨头”的美团,在港股市场的表示也同样令人绝望。从上市第一天的最高价77港元,到今年1月初的最低价40.25港元,股价跌幅也凌驾45%以上。而阅文集团、众何在线等一众明星股,在目前的港股市场上,也同样遭遇了和小米一样的境遇,一直被资金抛售,股价屡遭下跌,表示低迷。

图为美团上市至今周K线走势图

假如说上述港股的低迷,是导致小米股价腰斩更偏客不雅观因素的话,那么小米上市之初的定位和估值过高则是导致其上市后股价腰斩则的主不雅观因素。

业内应该记得,在小米上市之外,有关小米的定位和估值不停是业内 包含小米 争议的焦点,为此,业内呈现对于小米的估值最大为2000亿美圆,最低为400亿美圆摆布相当大的估值差,最终小米上市确定的估值为550亿美圆。不过从本日小米股价的腰斩看,这个估值依然较高。假如加上整个港股低迷的客不雅观因素,小米合理的市值应该在400-500亿美圆之间。

如何看小米的投资价值?

答复这个问题之前,我们先来理解一下上市前市场为何赐与小米如此高的估值?

首先,小米利润比年大增,公司财务安康。招股书显示,小米2015年吃亏3.03亿元、2016年净利润18.9亿元、2017年利润为53.6亿元,2018年净利已达185.3亿元。此外,小米现金流富足,财务安康。

其次,小米的硬件+互联网效劳+新零售商业形式有十分大的增长潜力。2019年一季度,硬件和新零售收入合计占比为89%,互联网效劳收入占9.82%。此中,小米领有庞大且高度活泼的全球用户。截止到2019年3月,MIUI月活泼用户凌驾了2亿,整个非硬件收入提供了更大的增长潜力。

第三,小米的国际化属性和投资属性也是促其将恒久保持增长的因素之一。270家公司,总账面价值人民币290亿元,同比增长28.6%。自2018年以来,已有10家小米投资的公司胜利上市,包含爱奇艺、bilibili、华米及云米科技。别的,小米还持股400多家上市公司,包含迅雷和美的。

小米在香港的一家体验店

市场承认的自有其道理。

小米公司的产品已浸透抵家庭生活的方方面面,并且是绝对的性价比之王,是“价格屠夫”,只有小米进入哪个行业,基本就不用再比较同类产品。

但性价比之王道路也导致它有个致命的缺陷,就是毛利率太低,他的手机出货量大,但是利润还比不了OPPO、VIVO、华为,更别提苹果。这是致命缺陷,51配资网,这种盈利形式决定了它赚的是辛苦钱。

小米素质上与其他互联网公司有不同,既有制造业属性,也有互联网属性,但小米的根底还是一家制造业公司。

雷军本人的定位,也是软硬皆有,他曾经答复过这类问题:“我知道关于小米是哪一类的公司不停有很多争执,本日这个问题我们已经不纠结了。我们既是硬件公司,也是电子商务公司,也是挪动互联网公司,不妨,我们是全新形式,很难归类是哪类公司。”

但这种形式不是护城河,薄利多销会引发很多后起之秀竞相模仿,拼性价比的成果是全行业吞苦果,其决定了你略微不具有性价比劣势,用户就跑光了。这是小米形式最为难之处。

这种状况下,投资者只能纷纷“用脚投票”,其暗地里对小米形式和恒久盈利才华的质疑。以至有业内人士称,9港元摆布可能是小米的合理价位。并且小米这种形式恒久决定了不成能大幅提升盈利。

这才是小米股价走熊的最大内因。

高发展和低股价,看似矛盾,但也并非毫无逻辑,难怪雷军曾说“90%的人都没有读懂小米”。

那么,小米到底有没有投资价值?

小米对本人的定位是:小米是一家以手机、智能硬件和IOT平台为核心的互联网公司。以至雷军对小米价值的预计是腾讯×苹果。

但从目前的股价看,这是雷军及小米的美好愿望,也是投资人的美好愿望。

固然了,小米公司确实是家好公司,然而如今值不值得投资,市场的反馈并不经常是正确的,但从恒久看公司估值最终会回归和反馈它的内在价值。

雷军“要让在上市首日买入小米公司股票的投资人赚一倍”的愿望或许在某一天会实现,但短期来看,小编只想在一级市场做小米的用户,而不是在二级市场做它的股东。

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 3 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 4 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 5 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 6 3000元左右的价位上

- 7 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 8 陆续的出金让习鼎阁终于坐不住了

- 9 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳

- 10 东方财富(300059)发行可转债获核准,实力增强继续扩张