同时还加强控股公司桐君阁的直营和加盟药店的规模来扩大公司的市场占有率

发布时间:2022-01-31 作者:admin 来源:网络整理 浏览:

导读:负债率间断多年超85%的太极集团拿什么缓解压力...

似乎受无限极保健品风波影响,太极集团(600129) 最近的股价也随之一路下跌。自公司2019年1月16日的股价最高点8.91元,跌至2019年1月24日的收盘价为8.62元,跌幅达3.25%,医药板块同期涨幅达0.25%。

同时,2019年1月18日,太极集团(600129)发布公告,之前定向增发的近1.17亿限售股解禁,占总股本的21.01%。再回看公司的财务指标,不停居高不下的负债率以及累计7年扣非净利润的吃亏也让不少投资者为它将来的开展捏了一把汗。

关于高负债、扣非净利润等投资者关怀的问题,《投资者网》向太极集团(600129)证券事务代表徐旺发去调研函,并得到相关回复。

业务构造导致毛利率相对较低

太极集团(600129)创立于1993年,主要处置惩罚中成药、西药、保健用品加工、销售等业务。运营主要包孕医药工业和医药商业,医药工业是消费中成药和西药,医药商业包含医药批发及零售。让人印象深化的应该是它年销售10亿元的热门广告产品“藿香正气口服液”。

近几年,股票配资,太极集团(600129)制定了“千亿太极”的战略目的:到2020年实现工业销售凌驾500亿元,太极商业年销售达500亿元,全集团年销售额过1000 亿元。为了达成这一战略目的,公司成立产品创新项目等基地,同时还增强控股公司桐君阁的直营和加盟药店的规模来扩没收司的市场占有率。

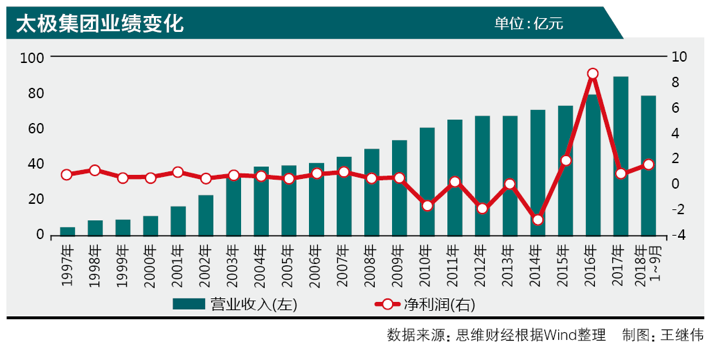

从太极集团(600129)1997年上市至今的业绩变革来看,其营收由5.8亿元增长至2017年的87.35亿元。2018年前三季度,公司的营收为77.43亿元,同比增长16.91%;净利润为1.66亿元,同比增长85.92%;但扣除非经常性损益后,净利润也不到一亿元,增幅不到20%。同时,值得留心的是自2010年以来,太极集团(600129)的扣非净利润间断处于吃亏状态,7年累计吃亏约18亿元。

而跟其他制药企业比拟,目前太极集团(600129)的业绩也并不出众。

对于扣非净利润连续吃亏的起因,太极集团(600129)证券事务代表徐旺向《投资者网》解释:“主要是由于公司的主要业务分医药工业和医药商业两局部,低毛利的医药商业业务占公司主营业务收入濒临50%,从而拉低了公司综合毛利率。公司由于业务构造导致的毛利率相对较低,在此情形下,各项费用支出也进一步减少了利润。”

定增机构总计浮亏近8亿元

上文提到,太极集团(600129)在2018年完成了定增募集资金。但《投资者网》发现,其在2018年以15.36 元/股的发行价,通过向太极集团(600129)有限公司、九州通(600998)医药集团股份有限公司、国寿安保基金打点有限公司、财通基金打点有限公司、中意资产打点有限责任公司、重庆市供销竞争开展股权投资基金有限公司、重庆市涪陵国有资产投资运营集团有限公司、成都处所建筑机械化工程有限公司等8名特定对象发行股票近1.3亿股,此中,1.17亿股已经在2019年1月18日解禁胜利。从2019年1月24日的收盘价8.62元来看,此轮定增的机构总计浮亏了近8亿元。

此外,股票配资,太极集团(600129)通过这次定向增发募集了19.62亿元,此中,累计使用2.04亿元用于成立太极集团(600129)膜分别浓缩系列创新工艺及新产能成立项目、集团科技创新中心项目、太极天胶原料养殖基地成立项目,累计使用5.2亿元用于增补活动性资金及归还银行贷款;此外还累计拿出7亿元闲置募集资金来增补公司的活动性资金。就目前状况看,太极集团(600129)已累计使用12.2亿元的募集资金用于增补公司活动资产。

有业内人士认为:“太极集团(600129)增发如此多的股,必然水平上是增多了公司的净资产,但假如太极集团(600129)的这些项目不能给公司的营收和利润带来大幅增长的话,必定会影响公司将来的净资产收益率和每股收益。”

随后,《投资者网》发现,近几年,配资,太极集团(600129)的净资产收益率和每股收益在行业中偏低,2018年前三季度,太极集团(600129)的净资产收益率和每股收益别离为6.59%、0.26元。

自有成本金不敷只得高负债经营

其实募集资金的暗地里,映射的是太极集团(600129)常年的高负债率。2014年2017年,公司的负债率别离为84.55%、86.96%、86.45%、88.58%;2018年前三季度,公司的负债总额为89.37亿元,此中货币资金为19.53亿元,负债占货币资金比重为21.85%。

为何负债率如此之高?太极集团(600129)证券事务代表徐旺讲述《投资者网》:“公司上市20来年仅在2000年停止过一次配股募集资金1.6亿元,截止2017年末,公司股本为4.27亿元,所有者权益12.28亿元。20多年来公司GMP、GSP认证投入了数十亿元的成立资金。由于自有成本金不敷,公司开展完全依靠公司运营积攒和负债,导致公司资产负债率较高。”

同时,《投资者网》在企查检察到,太极集团(600129)的注书籍钱为5.57亿元,低于13.7亿元的同仁堂(600085)、10.4亿元的云南白药(000538)和25.2亿元的哈药股份(600664)。

此外,从太极集团(600129)2018年前三季度的负债表中发现,公司的恒久借款和短期借款别离为15.43亿元和30.75亿元。对此,太极集团(600129)证券事务代表徐旺对《投资者网》说:“公司收取货款大量接纳银行承兑汇票结算,职工收入的刚性增长使公司支付给职工以及为职工支付的现金逐年递增,销售收入增多导致现金支付的各项税费一直增长等因素导致公司对资金的需求增大。”

对于将来如何把控负债指标,太极集团(600129)证券事务代表徐旺讲述《投资者网》:“公司通过企业增多成本积攒、增资扩股、引入战略投资者,盘活闲置资产,加速资产周转效率等方式降低企业资产负债率,将不存在偿债压力。”

此外,《投资者网》还从太极集团(600129)证券事务代表徐旺的回复中理解到:“目前,太极集团(600129)所有者权益投入与恒久负债之和约25.7亿元,远小于累积造成的恒久资产49.66亿元,公司操作局部活动负债来满足恒久资产成立的需求。”

有业内人士认为:“太极集团(600129)每年造成的利润都用来再投入公司的经营开展,这从企业开展的角度来看是利好的。但从投资者的角度来看,似乎有些利空,近几年,太极集团(600129)只要在2016年停止了1.28亿元的现金分红。” 思维财经出品

- 上一篇: 李大霄最新股市评论]警告可转债炒作风险

- 下一篇:提高资金运用效率;对居民来说

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 3 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 4 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 5 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 6 3000元左右的价位上

- 7 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 8 陆续的出金让习鼎阁终于坐不住了

- 9 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳

- 10 东方财富(300059)发行可转债获核准,实力增强继续扩张