研发基地建设项目(2.75亿元)和补充流动资金(2.5亿元)

发布时间:2021-12-03 作者:admin 来源:网络整理 浏览:

导读:这三家公司能满足你们对科创板的梦想吗?...

稿件 导语:作为千呼万唤始出来的第一批企业,三家公司的质量毕竟如何呢?

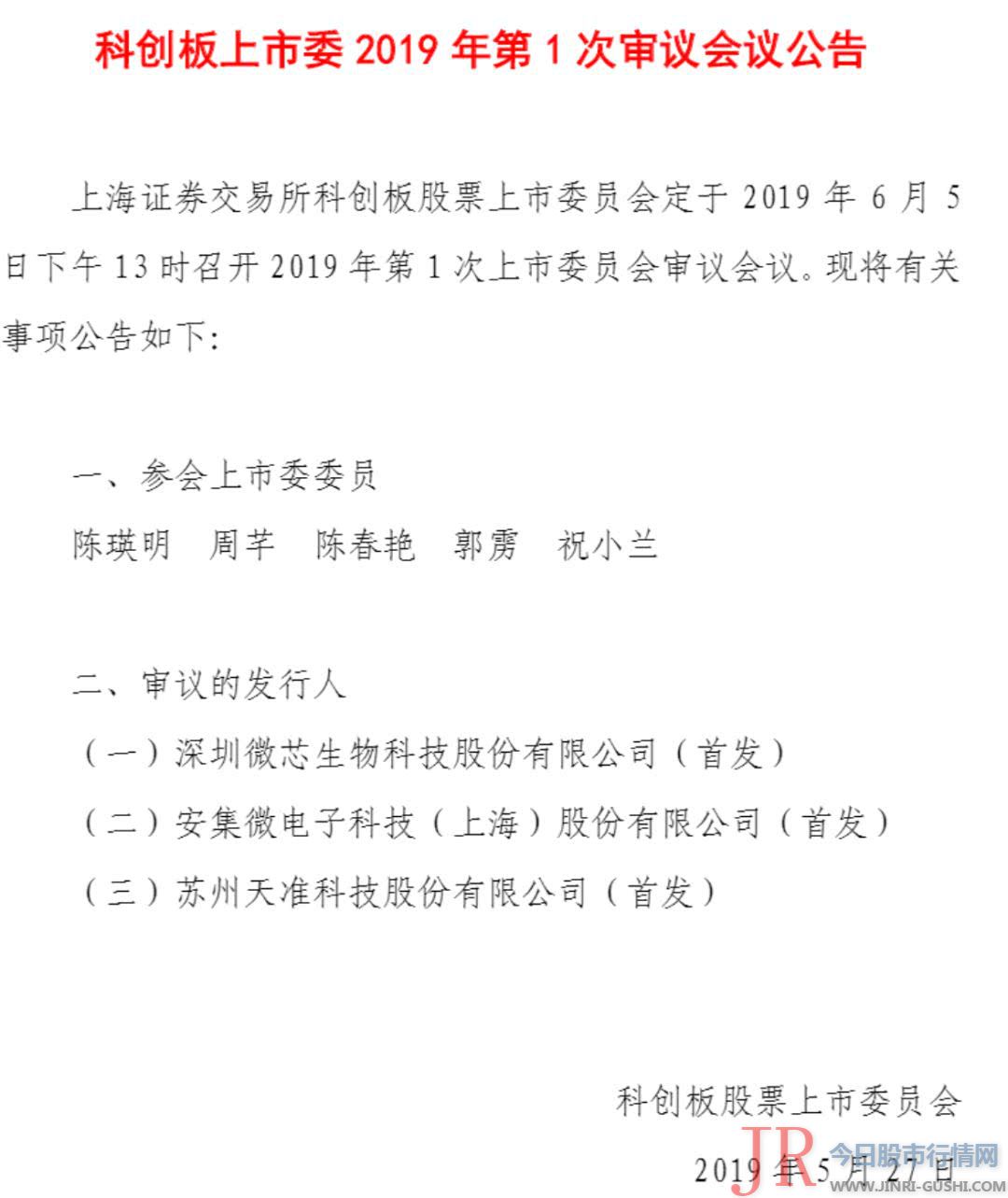

上交所5月27日称,科创板上市委将在6月5日召开2019年第1次审议会议,预示着科创板上市委审议工作正式启动,跟初善君大约的一样,深圳微芯生物作为第一批审议对象,别的,苏州天准科技、安集微电子科技是此外两家上会公司。

作为大大提名的科创板,遭到了史无前例的器重,上市委审核时必然会小心再小心。作为千呼万唤始出来的第一批企业,三家公司的质量毕竟如何呢?

下面初善君对各家停止具体剖析,这些公司的质量满足您们对科创板的梦想吗?

研发支出率超60%的微芯生物

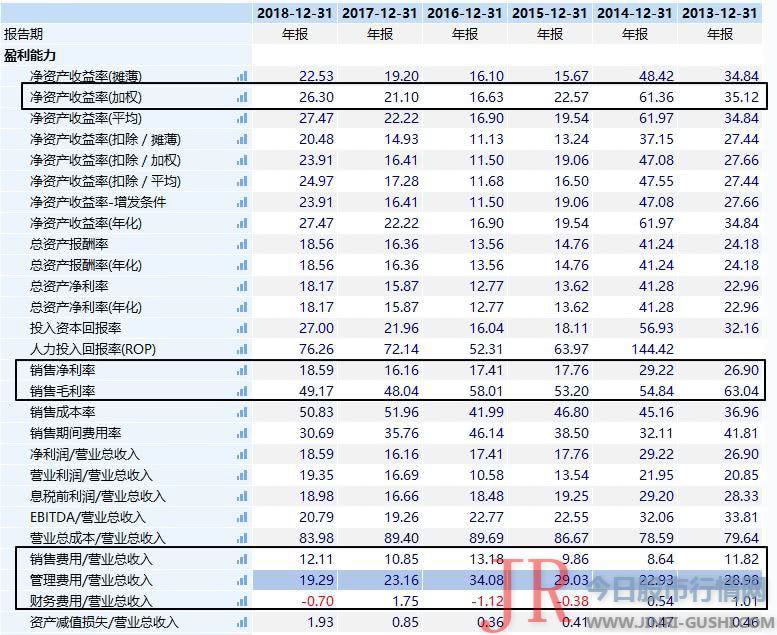

微芯生物主要财务指标如下,2015年至2018年营业收入别离为0.45亿、0.85亿、1.11亿和1.48亿,尽管规模不大但是增长率很高。可以看到归母净利润和扣非归母净利润之间,非经常性损益很大,2017年和2018年别离为1461万元和1230万元,这导致扣非归母净利润看起来很小,2016年至2018年别离为503万、1130万和1898万元,但是增长很迅速。

(点击可看大图)

由此我们得出以下结论:微芯生物规模不大,增长迅速,但是扣非净利润很低。这点必要搞分明起因,是毛利率问题还是费用问题,其实认真看上表就会发现,公司研发费用很高,研发投入凌驾50%了,但是要确定成本化和费用化问题。别的,非经常性损益也必要存眷,类型是什么,能否具有可连续性。

看盈利才华,凌驾95%的毛利率在医药生物行业也算是很高了,这里必要留心销售费用率和打点费用率都十分高,说明这家企业应该是两条路走路:研发+销售驱动。但是加权ROE只要6.44%,可以说十分低了。

由此我们得出以下结论:毛利率十分高,但是规模有限导致研发投入和销售费用投入占比过高,ROE很低,换句话说,随着规模增长,有提升ROE的空间。

看现金流量表,2016年至2018年,运营流动现金流净额别离为6313万元、510万元和1384万元,净现比并不高。起因就在于应收账款间断两年增多凌驾2000万。这说明,即使公司毛利率很高,但是跟医药生物行业其他大都公司一样,现金流一般。

存在问题,2016 年、2017 年、2018 年公司研发投入占营业收入的比例别离为60.52%、62.01%和55.85%,研发投入很高,但是成本化比例也很高,2016年至2018年成本化2264万元、3331万元和4038万元,濒临一半。这意味着公司的利润有点虚高,同时成本化金额导致公司账面开发支出余额高达1.46亿元。

(点击可看大图)

此外公司应收账款、在建工程都是风险点,尤其是在建工程余额高达2.69亿元,这相对于如今的资产规模,这家公司投入还是很大的。

(点击可看大图)

尽管财务数据不怎么样,但是看主营业务,似乎可以了解。公司是T细胞淋巴瘤治疗领域领军的创新药研发企业,产品包含已上市的抗癌药西达本胺(商品名“爱谱沙”,占公司销售额90%以上),以及在研的胰岛素增敏剂西格列他钠、抗癌药西奥罗尼等,此中西达本胺为我国首款也是唯逐个款专门治疗外周T 淋巴细胞瘤的药物。

据方正证券大约,依据西达本胺国内市场各适应症的潜在市场空间、浸透率和用药量,测算得到西达本胺国内高峰销售额约20.6亿元(主力种类);大约口服糖尿病药物西格列他钠高峰销售额有望到达10亿元(大约2020年上市),多靶点抗癌药物西奥罗尼高峰销售额有望到达5亿元(大约2024年上市)。

本次公司申请科创版上市,拟公开发行凌驾5000万股,不低于发后总股本10%,拟募集金额凌驾8.04亿元,估值约80亿元。

因为公司2018年度经审计的营业收入为14,768.90万元,扣除非经常性损益归属于母公司的净利润为1897.61万元,公司适用《上市规则》第2.1.2条第一)项之上市规范:“大约市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

由此我们可以建设微芯生物的画像:创新药研发企业,高投入,尽管如今只要一款药上市,总体评价7分摆布,尽管财务数据一般,但是医药创新企业还是要撑持的,这种研发支出率让人无比佩服,过审核概率很大。

半导体资料供应商,不变的安集科技

2016-2018年安集科技的营业收入别离为1.97亿元,2.32亿元,2.48亿元,此中2018和2017年同比增速别离为6.6%和18.20%,增速一般。净利润别离为0.37亿元,0.40亿元,0.45亿元,2018年和2017年同比增速别离为13.2%和7.12%。这种增速说实话是有点低的,不分明公司能否有其他大招。

看利润表盈利才华指标,2016年至2018年毛利率别离为55.61%、55.58%和51.10%比拟照较不变,打点费用率、销售费用率维持在30%和7%摆布,因而净利率也不变在18%摆布。初善君最喜爱这种不变的企业,终究不变压倒一切。

再看现金流量表,2016年至2018年运营现金流别离为4506万元、2708万元和5976万元,51配资,净现比还不错。存货、应收账款和应付账款算是正常程度。

公司2016年至2018年研发支出别离为4288万元、5061万元和5363万元,占营业收入的比例维持在22%,最关键的是全副费用化。这么一比较,公司费用率(销售费用和打点费用)还是很低的。

安集科技的主营业务为关键半导体资料的研发和财富化,目前产品包含差异系列的化学机械抛光液和光刻胶去除剂,主要应用于集成电路制造和先进封装领域,此中铜及铜阻挡层系列化学机械抛光液是公司最主要的收入 假如还不大白,说实话,初善君这种外行也不是很大白,看一下客户就大白了。2018年,公司前五大客户为中芯国际(占比60%)、台积电、长江存储、华润微电、华虹宏力。这不就是半导体资料商,粗略意思就是台积电给华为代工消费芯片时,必要使用的资料。

行业上,恒久以来,全球化学机械抛光液市场主要被美国和日本企业所把持,公司胜利打破了国外厂商的把持,实现了进口替代。这也是公司的最大看点,这也是半导体行业开展的大趋势。

本次发行募集资金扣除发行费用后,募资总额约3亿元,,投入以下项目:安集微电子科技(上海)股份有限公司C-MP抛光液消费线扩建项目;安集集成电路资料基地项目;安集微电子集成电路资料研发中心成立项目;安集微电子科技(上海)股份有限公司信息系统晋级项目。

由此我们可以建设安集科技的画像:半导体行业上游资料供应商,市场空间较小,但是毛利率、净利率高且不变,研发投入高,但是增长率低,综合评价6分。思考到如今的大背景,过会概率很高。

76%收入来自苹果的天准科技

当我们发现wind披露天准科技这么多年数据时,我们可以判断,天准科技是“上市”过的。原来天准科技以前挂牌新三板,然后才谋求科创板上市。

2016-2018年公司销售收入别离为1.81亿元、3.19亿元和5.08亿元,同比增速为16%、77%、59%;归母净利润别离为0.32、0.52、0.94亿元,同比增速为14%、63%、83%。看着务必良好,但是看扣非净利润,可以发如今2015年和2016年寂静了两年。

看盈利才华指标,毛利率逐渐下降,近两年别离为48%和49%,销售费用率整体来看有所回升,打点费用率下降,导致公司净利率还不错,约18%,但是公司ROE高达26%,并且多年维持在20%以上。

再看运营现金流,股票配资,净现比约1,近两年存货增多鲜亮,思考到公司较高的营业收入增速,存货增长也相对合理。

天准科技以机器视觉为核心技术,产品为工业视觉配备,包含精细丈量仪器、智能检测配备、智能制造系统、无人物流车等。产品的庸俗行业主要为出产电子行业、汽车、物流等领域。苹果公司及其供应商(含德赛电池、欣旺达等)为公司第一大客户,收入占比高达76%。

公司差异产品国内合作对手略有差异,精细丈量仪器合作对手为台湾的智泰科技,智能检测配备合作对手则包含a股的精测电子。

公司本次拟募集10亿元,拟向社会公众公开发行不低于人民币普通股4,840万股,占发行后总股本比例25%。募投资金别离用于机器视觉与智能制造配备成立项目(4.75亿元),研发基地成立项目(2.75亿元)和增补活动资金(2.5亿元)。

由此我们可以建设安集科技的画像:出产电子行业上游办法商,市场空间较小,但是毛利率、净利率高但略有下滑,研发投入高,最好的股票配资网,收入、利润增长率高,综合评价6.5分,过会概率很高。

总结

作为三家科创板初度上会企业,代表了科创板的脸面,三家公司最大的独特点就是研发支出占营业收入的比例都超级高,安集科技和天准科技20%摆布,微芯生物高达60%以上,重研发是本次科创板的重头戏。

只看发展才华,安集科技发展性一般,微芯生物和天准科技也难说出格不变,这想来不是科创板存眷的重点。盈利才华上,各家都很强,毛利率、净利率都比较高。

至于A股的影子股炒作能不能参预,初善君不建议参预,能炒作的造假抄完了,好好筹备参预科创板。

- 热门文章排行