58同城的存亡赌局

发布时间:2021-02-01 作者:admin 来源:网络整理 浏览:

姚劲波曾言,58同城旗下具有最多的出产场景,2014年,在腾讯出面不变合作场面地步后,58内部也初步出力孵化更具场景化的产品,但在每个场景下其实都面临着剧烈的合作。 在58同城诞生之初,市场上同类网站不行偻指算,最高峰时多达两千余家,稍慢一步便会被合作淹没,在经验行业洗牌潮后,又逐步演化成寡头之间的角逐,老二赶集、老三苍生网仍在苦苦追赶。 由于B端和C端同时烧钱,58同城的利润空间不停都很有限,其于2013年上市时才实现盈利,但旋即因大规模并购而陷入吃亏。 假如说流量见顶是互联网公司的遍及处境,那么58同城在B端的流量转化上则不停是个老大难。2019年其挪动端访问用户为5.8亿,但均匀季度付费用户仅为347.5万。 最终扭转战局的是成本。2014年,腾讯携7.36亿美圆以第一大股东的身份战略加持58同城。这不只意味着58在弹药上的增补,更意味着腾讯强大的流量输血,市场各方的力量初步动摇。 在商业世界中,股票配资,两个巨头之间的整合很少能得出1+1>2的美好现实,抛开市场上屡屡爆出58赶集由整合所引发的内斗风闻,最好的股票配资网,从58同城重组后的毛利率变革上,其实也能看出端倪。 尽管58同城率先开启广告大战与对手拉开了必然间隔,但赶集网在成本的撑持下步步紧逼,毫不示弱,所以即便在58上市后,整个行业的合作还停留在扩展信息效劳品类的维度上。

编纂│24楼

而对流量极度饥渴的58同城,近年来已经通过低配版的58同城——58同镇,向下沉市场扩展。

若再继续深刻剖析一下其收入构造的变革,便能明晰地看到,随着这场行业大并购的落地,相对于在效劳才华上的提升,更多的是带来了58同城在流量聚合上的劣势。

这是一场事关将来兴亡的豪赌。

惟一可以仰仗的就是腾讯的流量入口,但这并不够,尤其是在房产和二手交易领域,行业合作剧烈不说,配资,58的市占率并不高,自2018年以来,其烧钱攻势又东山再起。

2015年,重组后的58与美团的营收规模其实不相高下,均在40亿摆布,此刻二者相差6倍。这此中,58同城对于效劳的介入不够是最主要的起因,终究,股票配资,简略的信息拉拢难以打破价值天花板。

事实上,除了领有一支由13561人组成的销售团队,58同城在B端的销售费用一点也不比广告费用少,但由于平台效劳势能太弱,其最核心的付费会员增速仍比年下滑,此刻已几近停滞。

58同城2018年的广告支出猛增58.6%至33.1亿,相当于2014年合并前的7.3倍,而这主要是用于获取挪动端的流量支出。在刚刚过去的58奇异日上,姚劲波称接下来还会加大市场投放。

在2015年的并购潮后,58同城在C端的网络效应有所加强,其广告费用增速也一度间断两年下降,但在去中心化的挪动端,58同城的反馈相当缓慢,直到2014年才初步All in无线。

正如当初58赶汇合并时,市场所担忧的那样,两家的合并价值可能被高估了。 02 流量围城下的真实窘境 毋庸说美团此刻直奔千亿美金的市值,让58同城难以望其项背,上市7年,由于迟迟无奈摘掉流量型平台的帽子,市场给58同城的3.3倍PS估值程度也不及美团的一半。 在刚刚过去的十五岁生日上,58同城再次用全力以赴的决心向效劳型平台倡议了最后的打击,而面对成本市场的低迷,姚劲波结合华平成本等财团也在出力鞭策58同城私有化。

自2015年展开系列并购以来,58同城的毛利率却不升反降,至今间隔2014年已经下降了6.3个百分点。这意味着,在消耗巨资取得近乎把持性的地位后,其市场议价才华却并未得到有效提升。

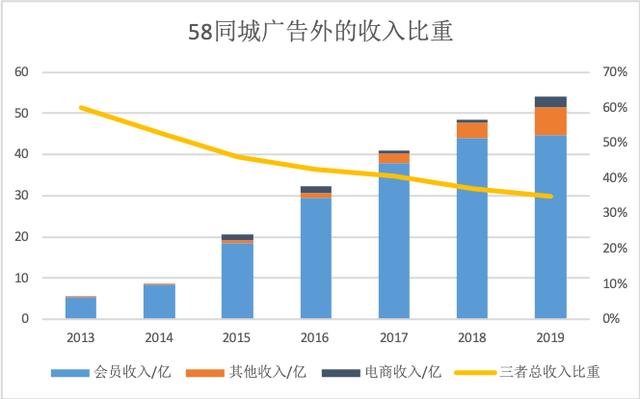

此刻,58同城旗下产品矩阵虽笼罩房地产、招聘、汽车、二手交易和本地生活五大板块,但收入仍主要依赖房产和招聘,依据国盛证券2019年的调研数据,二者分合计共占58同城总收入的72%。 但Craigslist的用户付费形式在国内走欠亨,58同城尽管通过免费效劳圈起大量用户,盈利形式却屡遭考验,其陆续测验考试过电商、团购等交易形式,2012年最终回归信息平台,定位本地生活效劳。 作为58同城第一大业务的房产板块,其主要奉献依然是广告,详细波及的交易身分并不久不多,自2015年收购安居客后初步独立披露,并归于电商收入中,2019年仅占58总收入的1.7%。

2019年其销售费用高达43.32亿,但均匀季度付费会员仅增多13.3万,算下来获客老本畸高。近年来,58同城也在力推自助效劳以削减老本,但在平台形式下,其历年总营销费率仍未低于50%。 但这是58不得不倾城一赌的宿命,而为了制止表里双重战场的精神耗费,私有化或许不失为上策,固然,最终这一局的关键还得看大股东腾讯跟不跟。 来源│启蒙财经 固然,58同城也给房产经纪人提供一些基于订阅的增值效劳,但主要是3个月以内的短期会员,而且,由于房地产行业近几年连续低迷,不只付费业务不景气,广告业务也已深受其累。 58同城,这家后来被宽泛认为出格能干脏活、累活的公司,2005年就是从提供租房、招聘、家政、二手交易这类琐碎而辛苦的信息分类效劳起家,对标其时全球最大的信息分类网站Craigslist。

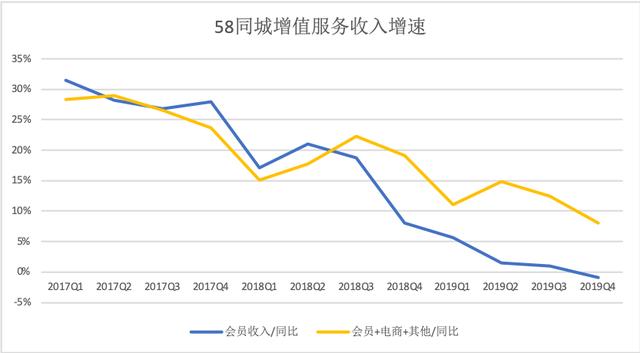

固然,在多年的合作狂潮当中,58也确实攒下了两把刷子:广告战术和地推铁军。 就其新产品而言,最成熟的是2014年孵化的生活效劳品牌58抵家,但早已独立分拆融资,2015年后相继创立的瓜子二手车和毛豆新车网,先是被整合进车好多集团,此刻已简直被出清。 来源启蒙财经 文缄默 编纂24楼 我预测到它是一个风口,但没有预测到它是个台风口。 五年前,在58同城10周年流动上,开创人姚劲波如此描述所在的赛道。是的,生活效劳确实是个台风口,可比拟这场台风所成绩的巨无霸美团,58同城却是愈加暗淡的那一个。 毋庸说 ... 暗淡的58 效劳失色 这家诞生于PC互联网时代的老牌公司,15年来,一路披荆斩棘穿梭行业合作红海,成为中国首家上市的信息分类网站,并与赶集网在最终的双寡头合作中胜出,通过整合而实现一家独大。 过去几年,58同城的增值效劳收入增速已急剧下挫,2019年四季度以至初度呈现负增长。而即即是算上其他七七八八的效劳项,58同城的效劳收入增速也不成逆转地在连续下降。 而值得留心的是,广告业务的增速不只远高于增值效劳增速,也始终高于58同城的整体收入增速,这说明,平台的内生增长动力其实主要是来自于流量广告的作用。 招聘板块奉献了平台上绝大局部的增值效劳收入。卡位3亿蓝领市场的招聘业务,也确实称得上是58最强势的效劳场景,但招聘市场自身周期性就强,叠加宏不雅观经济的影响,将来不甚明朗。 2019年58同城全年的净利润为84.45亿元,此中61.39亿元来自于发售车好多集团的股权收益,若剔除这局部投资变动的影响,58同城的实际净利率为14.8%。 如何讲好效劳型平台的故事至关重要,但自2013年上市以来,58同城的效劳成色却越来越低。 *结语* 一场被高估的并购 *文章不形成投资建议 但重组后的58同城,却并未如预期的那样进入增长快车道。自2015年初步,58同城的收入增速就出现出单边下滑的态势,至今已经间断四年连续走低,2019年,其增速更跌至18.6%的历史低点。 文│缄默 一波三折的奇异网站 事实上,由于身陷剧烈的行业合作中,58同城彼时基本无力深刻到各垂直行业的精密化经营中。 但耗费过度的行业合作,也让58同城错过了挪动互联网的黄金窗口期,直到2014年才初步All in无线,在完成耗时费劲的行业整合后,58同城最终在从流量平台向效劳平台转型的路上尾大难掉。 2011年,58豪砸10亿广告换来了用户规模破亿,但在红利消散的当下要复制当初的神话太难了。2018年的高投入下,58同城的挪动端访问用户增多了19.9%,2019年增速则降为11.4%。 除了新业务起色不大,58同城效劳势能的疲弱,其实与业务集中度过高、风险过于集中也脱不开关系。 2014年,在58同城的总收入中,增值效劳和广告收入所占比重别离为58.8%和40.1%,2015年,在线广告迅速反超成为业务主线,股票配资网,二者的比例则调转为41.%和53.9%。

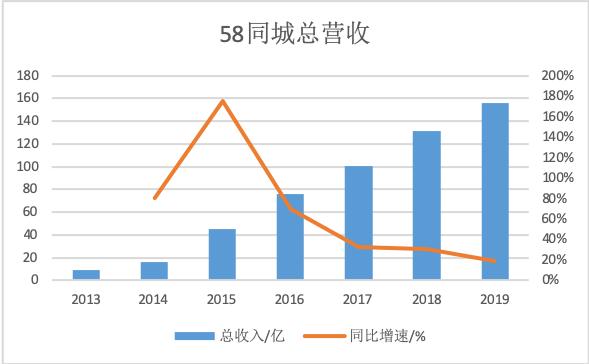

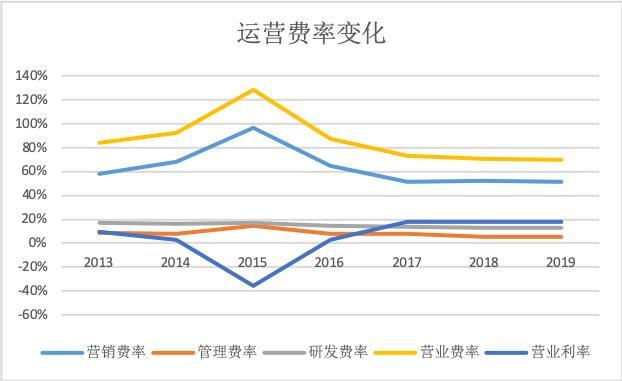

在平台形式下,58同城的收入构造则演酿成「在线广告+增值效劳」的两条腿走路,更重要的是,相对于简略的信息拉拢,生活效劳平台打开了58同城在成本市场上的想象空间。 03 “我预测到它是一个风口,但没有预测到它是个台风口。” 58同城上市后,姚劲波曾在回忆创业历程时称,早知道信息分类这么苦逼当初不会选择做58同城。但相对于做脏活累活,58的形式才是苦中之苦:B端和C端两手都要抓,两手都要硬,利润空间却不见得很高。 五年前,在58同城10周年流动上,开创人姚劲波如此描述所在的赛道。是的,生活效劳确实是个台风口,可比拟这场台风所成绩的巨无霸美团,58同城却是愈加暗淡的那一个。 某种水平上,重组后的58同城又回到了流量平台的增长逻辑中,而市场向来是用脚投票,自58赶集颁布颁发合并的两个月后,其股票便陷入了长达近两年的颓废下跌之中。 所谓背靠大树好纳凉,2015年4月,58同城与赶集网在成本的拉拢下,完毕十年恩怨握手言和,在以现金加股票的方式取得赶集网43.2%的股份后,58同城最终实现了一家独大。 在长达2年的优化整合之后,58同城于2017年才重回盈利通道,其营业利率此刻不变在18%摆布,但在毛利率逐步下行的大背景下,将来进一步优化的空间有限。 04 在刚刚过去的15周年留念日上,姚劲波再次展现出了全力以赴的决心,而平台转型绝非一日之功,这意味着58同城即将再次进入漫长的投入期,利润空间注定会被挤压,以至重回吃亏边沿。 事实上,仅仅才过去一年,58同城的收入增速就迅速跌破了重组前的水准。相较于2014年的80.7%,58同城的收入增速在2016年就已经下滑了11.2个百分点,完全退回到2013年时的状态。

财报数据显示,2015年,58同城的总营收为44.78亿,相当于2014年并购前的2.75倍。与此同时,在并表赶集和安居客后,58同城的付费用户数据也从2014年的52.9万猛增至130.6万。 在高歌猛进的并购扩张之后,58同城的体量毫无疑问上了一个新台阶。 而旗下的二手交易平台转转,尽管仍与阿里咸鱼缠斗不断,但从体量上看,其与58的线下猎头业务一起被归入其他收入项中,共占总盘子的4个点摆布,可谓是雷声大雨点小。 01 2013年,在“类阿里的商业形式”的概念包装下,58同城以17美圆的发行价顺利登陆纽交所,并在中概股的低迷环境中胜利收成开门红,上市当天收盘暴涨42%。

在过去的15年间,58同城大而全的流量平台已经成型,此刻,中国互联网流量的总盘子已经见顶,手握近6亿用户的58同城,如何重塑效劳平台底色、提升流量价值至关重要。

同一年,58同城陆续收购安居客,稳固其房财富务,后又收购中华英才网,向中高端招聘领域扩展,并通过参股e代驾、控股莱富特佰、收购驾校一点通,扩展汽车财富链,业务版图日渐扩充。

- 上一篇:相比较其他的封装测试厂商

- 下一篇:银隆 新能源 股份有限公司持股比例为2%

- 热门文章排行