很多上市公司要感谢新会计准则的执行——原先被归入“可供出售的金融资产”并可用于调节利润的权益投资

发布时间:2021-11-17 作者:admin 来源:网络整理 浏览:

导读:因这变革,有公司靠炒股业绩增30倍!新会计原则的影响有多大?...

假如用一句话来描述很多上市公司一季度的业绩预告,“躺着就把钱赚了”再适宜不过。

截至目前,已披露一季度业绩预告的760家上市公司中,业绩暴增数倍乃至数十倍的不在少数。此中,很多上市公司要感谢新会计原则的执行——原先被归入“可供发售的金融资产”并可用于调节利润的权益投资,在新原则下绝大大都被归入“以公道价值计量且其变动计入当期损益的金融资产”,很多热衷“炒股”的上市公司,可谓是“躺赚”。

但是,今年1月1日初步执行的新会计原则对于a股上市公司的影响并不但是增厚利润,一旦二级市场大幅下跌,公道价值变动对于业绩的杀伤力同样是宏大的。出格是对于之前持有大量“可供发售的金融资产”的保险公司,如何应对新金融工具会计原则的影响,已经成了一门新课题。

“躺赚”增厚一季报

很多投资者可能意想不到的是,3月中旬还陷入“活动性危机”风闻的华西集团,其旗下的上市公司华西股份在半个月后就拿出了一份“亮眼”的一季度业绩预告:公司大约一季度归属于上市公司股东的净利润为3.4亿元-4亿元,同比暴增2568.59%-3039.52%。

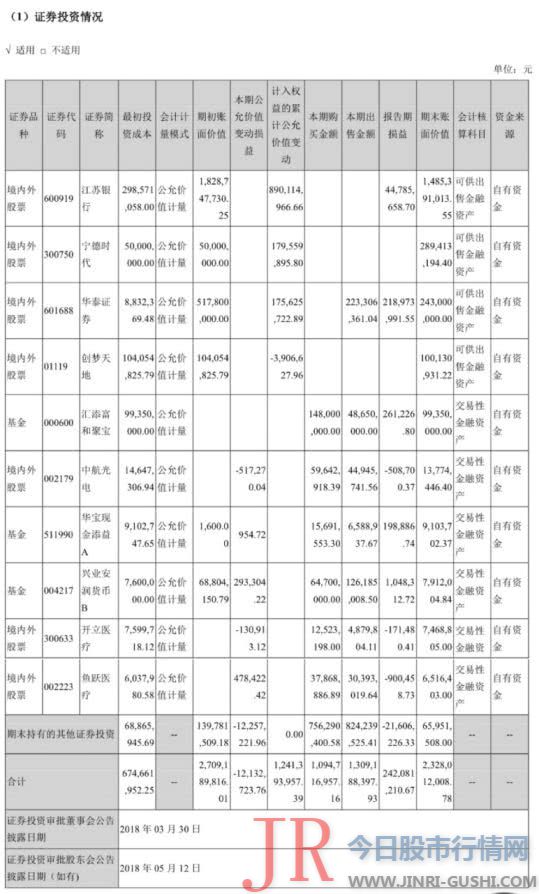

而业绩暴增的主要起因是:公司持有的江苏银行、华泰证券、宁德时代等股票类金融资产孕育发生的公道价值变动收益,使公司一季度“躺赚”3.1亿元!

除此之外,2018年年报显示,华西股份还持有创梦天地、中航光电、开立医疗、鱼跃医疗等多只境表里股票,并投资了多只基金。在去年昏暗的行情中,华西股份持有的上述股票和基金还浮亏954.57万元。但今年一季度行情的大幅反弹,使华西股份一跃晋升为A股新“股神”。

尽管净利润同比增幅不及华西股份,但同样是因为持有金融资产孕育发生的公道价值变动收益大幅增多,恒生电子今年一季度也“躺赚”了3.55亿元-3.75亿元,大约一季度实现归属于上市公司股东的净利润约为3.9亿元-4.15亿元,同比大增579.98%到622.70%。

与华西股份比拟,恒生电子的证券投资种类更为丰硕。年报显示,除了持有振东医药、华锐风电、金证股份等多只股票外,恒生电子还持有多只基金,以及信托产品、资管方案、国债、理财方案等。若不是证券投资“助攻”,恒生电子大约一季度扣非后净利润约为3500万元-3950万元,同比仅增长约1.48%-14.52%。

今年一季度A股的反弹力度之大还体如今,即便没有像华西股份和恒生电子那样丰硕的投资组合,上市公司仅凭一只股票也能“咸鱼翻身”。

例如,轴研科技大约一季度归属于上市公司股东的净利润为2200万元-2550万元,同比大增198.7%-246.22%。起因是,公司全资子公司国机精工持有的1508.3万股苏美达股票,因一季度公道价值变动,为轴研科技奉献了约2342万元的收益。一季度,苏美达大涨43.36%。而假如没有这局部收益,轴研科技一季度以至有可能吃亏。

执行“新会计原则”成“躺赚”主因

今年A股前所未有地呈现大批上市公司“躺赚”的现象,除了与一季度A股大幅反弹有关外,还有一个至关重要的起因是“新金融工具会计原则”的执行。

值得留心的是,对于一季度业绩暴增的起因,在4月1日的业绩预告中,51配资,华西股份仅是简略暗示“公司持有的金融资产孕育发生的公道价值变动收益大幅增多”。4月2日,华西股份又发布了增补公告,对一季度业绩暴增的起因停止了详细阐释:

自2019年1月1日起,公司执行新金融工具会计原则,将原以公道价值计量列入可供发售金融资产项目核算的江苏银行、华泰证券、宁德时代等股票类金融资产,从头分类至以公道价值计量且其变动计入当期损益的金融资产项目停止核算,该类金融资产孕育发生的公道价值变动收益影响本期归属于上市公司股东的净利润约3.1亿元。

不止华西股份,今年以来,上市公司纷纷初步执行“新金融工具会计原则”:

那么,什么是“新金融工具会计原则”?

2017年,股票配资网,财政部修订发表《企业会计原则第22号——金融工具确认和计量》、《企业会计原则第23号——金融资产转移》、《企业会计原则第24号——套期会计》、《企业会计原则第37号——金融工具列报》四项金融工具相关会计原则,也就是俗称的“新金融工具会计原则”。在境表里同时上市的企业自2018年1月1日起执行,其他境内上市企业自2019年1月1日起执行。

相对于旧原则,新金融工具会计原则一个十分显著的变革是对金融资产的分类与计量由四分类变为三分类。

在旧原则下,金融资产依照持有的用意和宗旨分为四大类:以公道价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款和应收款项、可供发售金融资产;而新金融工具会计原则依据打点金融资产的业务形式和金融资产的合同现金流量特征,将金融资产分为了三大类:以摊余老本计量的金融资产(AMC)、以公道价值计量且其变动计入当期损益的金融资产(FVPL)、以公道价值计量且其变动计入其他综合收益的金融资产(FVOCL)。

在旧原则下,上市公司通常将权益投资归入“可供发售的金融资产”,并可借此调节利润。“列入‘可供发售的金融资产’,股价的涨跌计入其他综合收益,它属于权益类项目,而不属于利润表项目,51配资,所以即便持有的股票大幅浮亏也不影响利润。而一旦发售的话,原先计入其他综合收益的又可以转入到投资收益,体如今利润内外。”中国市场学会金融学术委员、东北证券钻研总监付立春对中国证券报 东方证券指出,旧原则下的四分类判断规范主不雅观性很强,但在新金融工具会计原则下,针对所有的金融资产建设了一套相对客不雅观的分类方法,分类要经过严格的测试,权益工具只要在满足特定状况下威力够被指定为FVOCI,且该指定一经确认便不成取消,同时FVOCI权益工具在资产从事时累计浮盈浮亏不能结转至利润表,原先通过将权益工具归类为“可供发售金融资产”来平滑利润的功能不存在。

而“可供发售金融资产”中的权益工具,假如无奈通过合同现金流特征测试(指金融资产的合同现金流量能否仅仅包孕本金和利息的支付,是则为通过测试,不然欠亨过),将被归入FVPL,而权益工具一般分歧乎本金加利息的合同现金流特征。这样一来,公道价值变动将间接计入损益,也就呈现了今年一季报业绩预告大量上市公司“躺赚”的现象。

险资将更喜欢大蓝筹

“新金融工具会计原则”的执行,使大量上市公司在一季度A股大幅反弹的背景下“躺赚”。但另一方面,一旦股市下跌,对上市公司净利润的负面影响也同样是宏大的。

以中国安然为例。由于A+H的缘故,中国安然已于2018年1月1日起执行新金融工具会计原则。而从2018年年报来看,中国安然2018年实现总投资收益895.01亿元,总投资收益率为3.7%,同比下降2.3个百分点。但假如按旧会计原则计量,中国安然的总投资收益为1259.7亿元,总投资收益率为5.2%。

中国安然首席投资执行官陈德贤对此解释称,依照新金融工具会计原则,公司持有的云南白药、碧桂园去年市值下跌必要计入利润表,这是总资产收益率短期颠簸的重要起因。不过,他同时暗示,由于公司去年并没有卖出股票,看好所持个股带来的恒久回报,而今年相关个股浮盈有可能体如今利润表中。

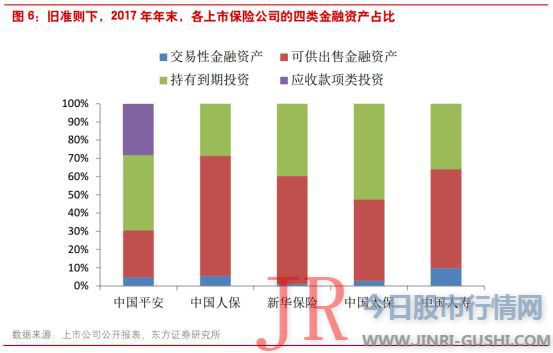

不光是中国安然,由于保险公司持有大量的“可供发售的金融资产”,会计原则的变换对利润表的影响都将是宏大的。东方证券的统计显示,依据5家上市保险公司的2017年年报,在旧会计原则的四分类金融资产中,占比最大的就是“可供发售金融资产”,均匀占比49%,而“交易性金融资产”的均匀占比仅4%。而在新金融工具会计原则下,大量“可供发售的金融资产”将归入FVPL,公道价值的变动将间接影响当期损益。

这样的剧变将不成制止地对保险公司的投资计谋孕育发生影响。除了均衡好权益的配置比例,权益投资的选择上也将愈加稳健。好比,对于归类为FVPL中的股票,保险公司可能会更偏差于股价颠簸较小的标的。再好比,由于企业可以将恒久持有的股票指定归类为FVOCI,公道价值变动尽管不计入损益,但股息收入可以计入损益。因而,保险公司可能将更偏差高股息率的股票。一言以蔽之,低估值、高分红的大蓝筹将愈加遭到保险公司的喜欢。

陈德贤也曾屡次谈到过如何应对新金融工具会计原则的影响,包含前置控制FVPL资产的配置比例,思考将高分红股票归类为FVOCI,对恒久持有且合乎条件的恒久股权投资以权益法计价以控制财务颠簸风险,等等。

业内人士指出,不光是持有大量“可供发售金融资产”的保险公司,一般上市公司在停止证券投资时也要留心新金融工具会计原则的影响。随着今年反弹行情的连续,不少上市公司进一步加大了证券投资的力度,更应该掌握FVPL资产的配置比例,留心金融资产公道价值颠簸对净利润的影响。

华西股份3月30日公告称,用于投资股票、债券、证券回购、公募基金、券商收益凭证、证券交易所上市交易的资产撑持证券,以及非保本银行理财产品等的资金使用额度不凌驾公司上一年度经审计净资产的50%。

此外,新金融工具会计原则下,在初始确认时,企业可以将非交易性权益工具投资指定为FVOCI,并相应确认股利收入,上市公司也要留心金融资产的归类。好比,今年3月7日至4月4日,雅戈尔发售中信股份股票,交易金额高达31.14亿元。但由于雅戈尔将持有的中信股份指定为FVOCI,其价值颠簸和从事均不影响当期损益,仅分红收入可计入当期投资收益从而影响当期损益。

- 热门文章排行