降了!首批本质降息贷款出炉,对股市、债市和房贷有什么影响?

发布时间:2021-10-11 作者:admin 来源:网络整理 浏览:

导读:降了!首批本质降息贷款出炉,对股市、债市和房贷有什么影响?...

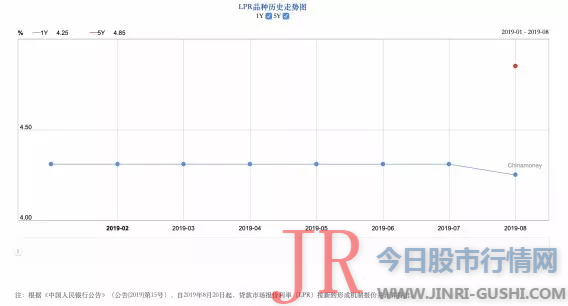

20日,新的LPR如约而至!

中国人民银行授权全国银行间同业拆借中心公布,2019年8月20日贷款市场报价利率 LPR 为:1年期LPR为4.25%,5年期以上LPR为4.85%。以上LPR在下一次发布LPR之前有效。

多位专家暗示,这次新LPR合乎市场预期。新的定价基准较之前别离小幅下降10bp、5bp,属于小幅下降。

首批“实际降息”贷款出炉

值得留心的是,恒生中国19日暗示,已与多家企业客户达成首批参考新贷款市场报价利率 LPR 定价的贷款。此批贷款总额近1.5亿元,主要面向华北、华东、粤港澳大湾区等地区的民营企业,涵盖贸易融资、循环贷款等差异类型贷款。该批贷款将参考中国人民银行授权全国银行间同业拆借中心于20日发布的新LPR定价。

多位专家暗示,这次新LPR合乎市场预期。交通银行(601328)金融钻研中心首席金融剖析师鄂永健暗示,原1年期和5年以上贷款基准利率别离为4.35%、4.9%,照此计算,新的定价基准较之前别离小幅下降10bp、5bp,应属于小幅下降,表现了在引导贷款利率下降的同时,也留心制止一次性降幅过大,对市场构成打击,从而给市场以适应和过渡的工夫。

海通证券(600837)首席经济学家姜超暗示,银行贷款利率定价基准按照LPR,是以市场化方式鞭策实际贷款利率程度下降,期货配资网,而非间接降息洪流漫灌。在加强LPR的市场化和灵敏性的同时,让银行贷款定价以LPR为基准,则是以市场化方式鞭策实际贷款利率程度下降。

股市债市料“双赢”

“LPR机制调整对股票市场而言是较大利好。”华泰证券(601688)首席宏不雅观剖析师李超认为,通过鞭策利率市场化降息协助企业降低融资老本,大约短期有助于提升市场风险偏好。对债券市场而言是较大利好,大约随着“降息”操纵落地,10年期国债收益率有望下行至2.8%。

新时代证券首席经济学家潘向东暗示,将来定价才华较强的商业银行将会受益,看好风险才华较强的商业银行,随着资产负债表修复,迎来较好的配置价值。同时,LPR新机制相当于一次非对称降息,有助于我国无风险利率进一步下行,打开了利率债的下行空间。

房贷利率或有调整空间

值得留心的是,今天还公布了5年期以上LPR,报4.85%。

依照央行公布的五年以上贷款基准利率为4.90%,依照上浮1.1倍测算,房贷利率为5.39%,较五年期以上LPR超出逾越54个BP。

融360大数据钻研院监测数据显示,7月全国首套房贷款均匀利率为5.44%,较5年期以上LPR超出逾越1.59个百分点;二套房贷款均匀利率为5.76%,较5年期以上LPR超出逾越1.91个百分点。

央行有关负责人称,在原有的1年期一个期限种类根底上,增多5年期以上的期限种类,为银行发放住房抵押贷款等恒久贷款的利率定价提供参考,也便于将来存量恒久浮动利率贷款合同定价基准向LPR转换的平稳过渡。

但也有专家暗示,房贷利率粗略率不会下调。中泰证券首席宏不雅观剖析师梁中华暗示,居民房贷大多属于恒久限贷款,应该接纳5年期以上的LPR利率为基准。在当前房住不炒背景下,1年期LPR利率可能更为市场化,而5年期以上LPR利率或仍会有所领导,再配合对房地产企业融资的打点,本次并轨设想的宗旨或在于,既局部降息撑持实体经济,又局部利率不乱克制资产泡沫。

东方金诚首席宏不雅观剖析师王青暗示,大约将来监管层或主要通过两种方式处置惩罚惩罚这一问题:首先,通过连续强化局部地区的“五限”门径,从交易环节克制房价过快上涨;其次,强化窗口领导,在房贷利率参考LPR定价的根底上,引导商业银业适度进步上浮百分比。

将来公开市场操纵利率或下调

多位市场人士大约,后续公开市场操纵利率或有可能被下调,央行政策利率下调的工夫窗口已经打开。

中泰证券首席经济学家李迅雷暗示,往前看,在经济下行压力之下,公开市场的各类操纵利率粗略率会被下调,同时配合降准提供廉价资金,引导短端资金利率进一步下行。而利率并轨后,LPR盯住MLF利率,公开市场降息的可能性更大。再配合长端定向宽松的信誉政策,引导实体融资老本下行。尤其是全球央行都在降息的背景下,国内汇率也释放了必然压力,货币政策空间更大。

“在当前总需求偏弱的背景下,必要相对宽松的货币环境,央行政策利率下调的工夫窗口已经打开,大约将下调7天逆回购、MLF政策工具利率。”国金证券(600109)首席宏不雅观剖析师边泉水称,从内部来看,提升成本回报率必要降低实际利率程度;从外部来看,全球经济的走弱,叠加多个央行的降息的背景下,我国下调政策利率的窗口已经打开;从货币政策框架的调整来看,也必要通过下调政策利率的方式来收窄利率走廊,以更好的实现利率的调控。

国盛证券固收首席剖析师刘郁认为,如央行不调低MLF利率,仅依靠银行报价鞭策LPR利率下行,可能意味着银行利润面临减少。在这种状况下,银行鞭策利率下行的意愿可能遭到限制。思考到央行在激励银行增多小微企业授信过程中给与的优惠筹备金率等门径,后续央行可能也会通过调低MLF等公开市场利率的方式,来降低银行的负债端老本,以激励银行鞭策贷款实际利率下降。

恒久而言LPR定价参考将更丰硕

当前新LPR报价方式改为依照公开市场操纵利率加点造成,此中,公开市场操纵利率主要指中期借贷便当利率。专家暗示,恒久来看,LPR绑定的利率必要愈加合乎市场化颠簸的特征。

民生银行(600016)首席钻研员温彬暗示,LPR定价将来也可以再思考其他的政策利率,好比央行的逆回购利率。因为逆回购利率期限比较短,灵敏性也比较大,可以造成更综合的利率市场化的机制。更重要的是,将来利率风险也会回升,所以要进一步完善利率风险的衍生品市场,更好的协助银行和企业躲避利率风险。

申万宏源(000166)证券宏不雅观高级剖析师秦泰暗示,MLF具有颠簸较小的局限性。当前LPR绑定MLF的方式,并不能从基本上担保贷款利率连续跟随市场利率的下行而下行。要引导贷款利率进一步下行,LPR最终可能必要锚定一个愈加市场化的利率,或者说,当前的MLF等货币政策操纵工具利率的定价方式,可能将随之有所变革,愈加濒临市场利率程度。

别的,在中信建投(601066)证券宏不雅观固收首席剖析师黄文涛看来,利率并轨并非只是更改商业银行LPR报价基准利率、强化LPR市场化水平就可以顺利实现,其暗地里还必要商业银行、金融监管等其他方面的配套完善威力瓜熟蒂落。

黄文涛暗示,商业银行脱离了官方公布锚定利率,必需加速完善内部资金转移定价 FTP 机制、资产负债打点与风险控制才华,以适应LPR机制引导的更市场化的利率环境,同时,有须要开放利率衍生打点工具来进一步对冲利率风险。

黄文涛认为,配资,利率并轨过程当渐进式推进,遵循“先贷款后存款”、“先大额后小额”的做法分程序实现,以尽量减少对金融系统不变性的打击。大约LPR代替贷款基准利率的做法会先从企业的大额贷款起步,逐步加大市场化强度。

中国证券报 彭扬 赵白执南

- 热门文章排行