罚惨了!这家车企排放造假,领1.7亿罚单!去年巨亏已7.8亿,罚金重压,股价周一安全?

发布时间:2021-07-26 作者:admin 来源:网络整理 浏览:

导读:罚惨了!这家车企排放造假,领1.7亿罚单!去年巨亏已7.8亿,罚金重压,股价周一安全?...

车市不景气的大背景下,却有车企排放造假,遭遇大罚单!

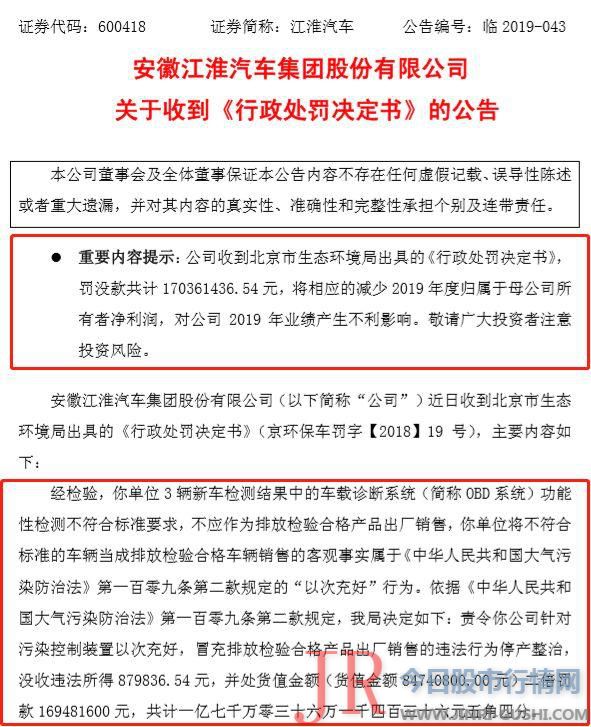

7月5日,江淮汽车(600418)发布公告称,近日已经收到来自北京市生态环境局出具的《行政惩罚决定书》,被处以1.7亿余元罚款,这笔罚单也创下了车企排放造假被罚金额的纪录。

江淮汽车(600418)暗示,罚单将相应的减少2019年度净利润,对公司2019年业绩孕育发生倒霉影响。

由于车市的不景气,这家老牌车企在去年就陷入了吃亏的窘境,全年吃亏7.8亿元。

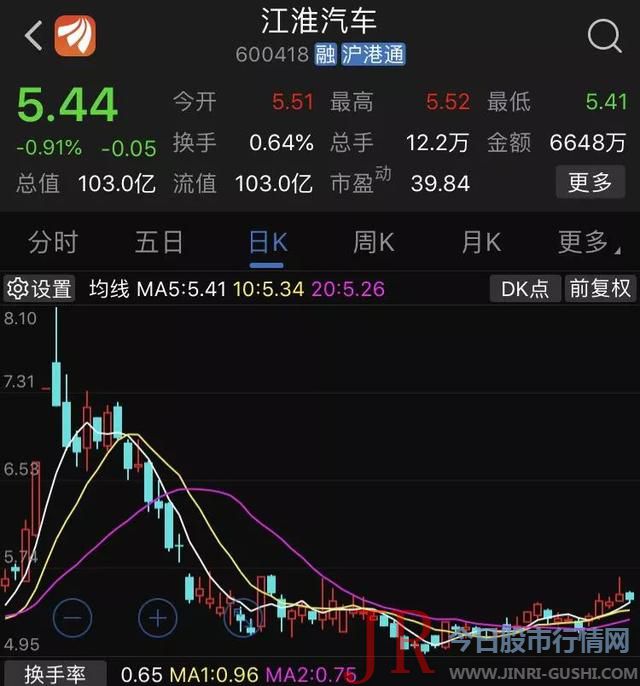

进入2019年,江淮汽车(600418)的一季报也没有呈现好转,51配资网,净利润仅为6463.59万元,同比下滑69.13%,整个一季度赚的钱远不够交罚金。而这么大的罚金对与江淮汽车(600418)股价也将造成不小的挑战。

年初至今汽车 申万 板块跌幅达12.8%,跑输沪深300指数17.9个百分点。车市的销售低迷行情和昏暗的a股汽车板块,下半年是否迎来转机呢?

排放安置以次充好,被罚1.7亿元

2018年4月9日,北京市生态环境局对江淮汽车(600418)消费销售的江淮牌HFC5043XXYP71K1C2V车型停止了新车环保一致性抽检。

查验呈文显示,车辆识别代码别离为LJ11KBBD0H8029128、LJ11KBBD6H8029103、LJ11KBBD0H8029159的三辆新车检测成果中的车载诊断系统 简称“OBD系统” 功能性检测分歧乎《车用压燃式、气体燃料点燃式带动机与汽车车载诊断系统技术要求》规范要求,属于机动车消费企业对污染控制安置以次充好,冒充排放查验合格产品出厂销售的行为。

今年5月,北京市生态环境局对江淮汽车(600418)涉嫌对污染控制安置以次充好、冒充排放查验合格产品出厂销售的行为停止严峻惩罚听证。

江淮汽车(600418)申辩称,一是抽样车辆污染物排放 PEMS尾气检测 查验合格;二是未违背《中华人民共和国大气污染防治法》第五十二条第一款的规定;三是不存在《中华人民共和国大气污染防治法》第一百零九条第二款规定的“弄虚作假、以次充好”的行为和动机,分歧乎该条规定的行政惩罚条件;四是执法机构违背查抄标准,属于步伐违法;同时对抽检车辆存在问题的起因停止了剖析,提出免于惩罚的意见。

最终决定,责令江淮汽车(600418)针对污染控制安置以次充好,冒充排放查验合格产品出厂销售的违法行为停产整治,股票配资网,充公违法所得87.98万元,并处货值金额 货值金额 8474.08万元 二倍罚款1.69亿元,共计1.7亿元。

罚没款将计入年度损益

由于车市的不景气,这家老牌车企在去年就陷入了吃亏的窘境,全年吃亏7.8亿元。

中汽协数据显示,2018 年,中国汽车销量同比下滑 2.76%,28年来初度呈现负增长。受行业不景气影响,2018年江淮汽车(600418)的销售整车及底盘46.24万台,同比下降9.48%,此中乘用车、客车销量下滑鲜亮,整体盈利才华有所下降。

进入2019年,在车市销量继续下滑的背景下,江淮汽车(600418)的盈利下滑鲜亮。

2019年一季报显示,净利润仅为6463.59万元,同比下滑69.13%。此刻,又面临1.7亿元的罚没款将计入2019年的损益,无疑雪上加霜,整个一季度赚的钱远不够交罚金,也将对上市公司的股价造成宏大压力。

7月5日晚间,江淮汽车(600418)也发布了6月产销数据。截至6月底,今年以来销量为23.52万辆,同比下滑6.78%。不过,6月单月的销量为3.18万辆,同比回升了11.4%。

江淮汽车(600418)称,本次抽查的车辆为京五排放规范 第1阶段 的载货汽车产品,只在北京销售,该款产品共计765台,随着2018年9月1日北京施行京五排放规范 第2阶段 , 该款产品已经停产,因而不会影响公司正常的消费运营。

车市的销售低迷行情和昏暗的A股汽车板块,下半年是否迎来转机呢?

中金公司在下半年汽车展望呈文中称,从行业供需看,中国车市正在经验一个纷歧样的周期:需求复苏的周期拉长,力度减弱;出产与排放晋级、产能过剩、价格体系下移,加速行业整合。

从需求端看,中金大约2019年的乘用车零售销量还将同比下滑7%至2100万辆摆布,尔后必要至少2年的工夫恢复到2017年的高点 2,380万辆 。乘用车需求端构造性的亮点仍然是奢华品牌 宝马、飞驰 和日系 丰田、本田 ,从细分板块的景气度看,我们认为排序是奢华车日系群众系一线自主新能源。

从供给侧看,由于产能过剩叠加国六匆匆切换、宏不雅观经济仍有下行压力,我们认为汽车行业整体的盈利才华仍将承压,因而难有板块性行情。

民生证券在研报中暗示,汽车行业层面出现三大趋势,第一,市场份额向头部厂商集中;第二,中西部经济高增地区市占率提升;第三,出产晋级趋势延续。民生证券认为乘用车行业的需求及价值量上仍有提升空间。下半年市场批售端有望企稳,板块迎左侧规划窗口。

值得留心的是,年初至今汽车 申万 板块跌幅达12.8%,跑输沪深300指数17.9个百分点。

银行证券汽车行业剖析师李泽晗暗示,汽车行业目前处于周期底部,板块的盈利才华鲜亮下滑,主机厂由于销量低迷拖累营收和毛利率,加之固定老本较高,业绩颠簸性较大,目前PB估值法较合适。从整车行业整体历史的估值来看,2019年PB已创新低,为1.3倍附近。

李泽晗认为,7月国六排放规范施行之后,前期出产者积压的持币不雅观望情绪将逐步释放,批发、零售数据大约将逐渐同步,我们大约销量拐点有望最早于四季度呈现。

券商中国是证券市场权威媒体《今天股市行情网》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权避免转载,不然将追查相应法律责任。

- 上一篇: 来源:今日股市网

- 下一篇: 视觉中国主营业务为电视剧的摄制出品业务

- 热门文章排行