顾家家居(603816)如果刨除掉收购业务的业绩

发布时间:2022-05-09 作者:admin 来源:网络整理 浏览:

导读:顾家家居慈悲式收购疑点重重...

导语:顾家家居(603816)为安在这个特定节点如此在意业绩和股价?只管我们尚无奈得知详细的答案,但我们已知的是,就在今年10月14日,其将迎来大股东股权的解禁……

上市公司并购扩张本是一件非常正常的事情。但并非所有并购行为都有益于公司恒久开展。a股中因为溢价并购却最终未达预期,而导致股价狂跌的案例比比皆是。可以说,并购重组既是机遇也是挑战。

本文聚焦的顾家家居(603816) : ,过去一年来繁密的投资并购行为,便疑点重重。

01 高溢价疯狂并购

作为国内的软装家具龙头股,顾家家居(603816)从上市至今,总共从成本市场融资约31亿元 IPO:20.34亿元,可转债:10.97亿元 。而其在2018年的投资流动,简直相当于其全副从成本市场融到的钱。

无论从投资规模还是投资工夫跨度来看,顾家家居(603816)在2018年的投资并购流动绝对可以用“疯狂”两字描述。

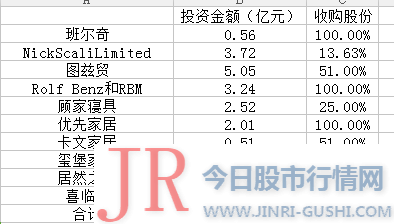

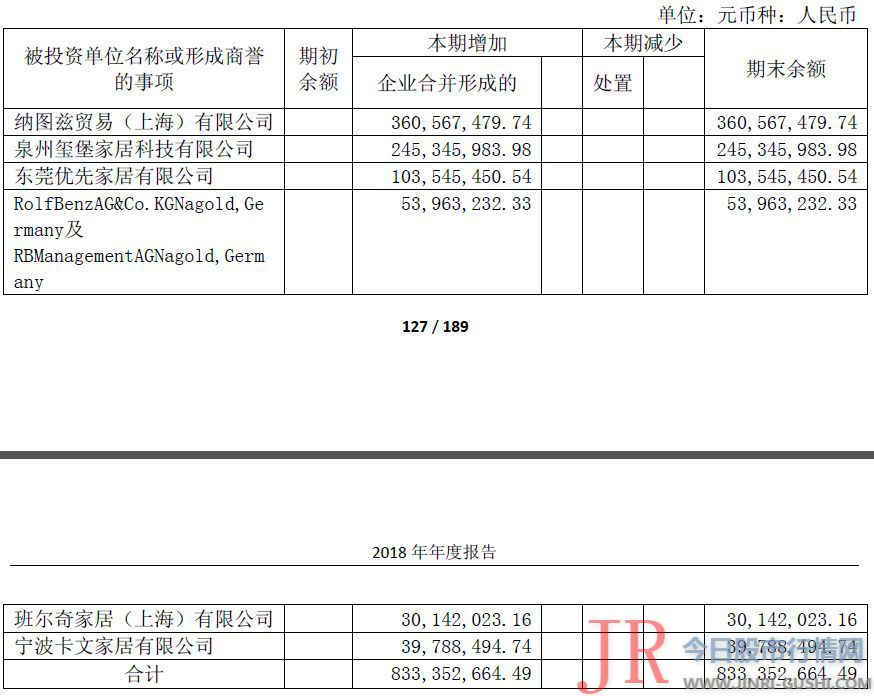

顾家家居(603816)在2018年停止的并购中,大都投资均存在鲜亮溢价。这一点间接反馈在顾家家居(603816)财报的商誉上——2018年一年,顾家家居(603816)的商誉就由2017年的0元飙升至8.33亿元。

详细来看,在顾家家居(603816)8.33亿元的商誉中,并购纳图兹 上海 造成商誉3.61亿元;并购玺堡家居造成商誉2.45亿元;并购优先家具造成商誉1.04亿元。

【1】“慈悲式”收购

我们先来看一下顾家家居(603816)在2018年造成商誉最多的收购案,标的为纳图兹 上海 。之所以称此次收购是“慈悲式”收购,股票配资网,是因为标的资产的估值很高,而交易的对手方则在多年间断吃亏后,终于通过发售子公司股权扭亏。

2018年3月,顾家家居(603816)公布了并购纳图兹 上海 的收购计划,顾家家居(603816)以6500万欧元 合5.05亿元 的价格收购其51%的股权。也就是说,顾家家居(603816)对于纳图兹 上海 这家公司整体的估值约为9.9亿元。

但实际上,依据收购计划中的数据显示,截止2017年底,纳图兹 上海 公司的总资产不过7877万元,净资产更是区区1039.43万元,与顾家家居(603816)给出的近10亿元的估值相去甚远。

假如依照PE 市盈率 来计算,纳图兹 上海 2017年的获得净利润2103万元,PE值也高达47倍。

别的,纳图兹 上海 的原领有者纳图兹家具 NYSE:NTZ ,本是一家美股上市公司。这家公司最新的股价为1.8美圆,公司的整体市值也不过1974.71万美圆 约合1.4亿元;截至10月4日 。要知道,纳图兹家具尚领有纳图兹 上海 49%的股份。

以2018年3月份的股价计算,其时纳图兹家具的股价约在8美圆附近,估算其时公司的整体估值约为8748.97万美圆 约合6.27亿元 。就算我们依照其时的估值比照,顾家家居(603816)对于纳图兹 上海 的估值能否显得也过高了呢?

【2】“散户式”收购

顾家家居(603816)对Nick Scali的投资也是让人匪夷所思的。

Nick Scali是一家创立于1962年的澳大利亚零售家具商,2004年在澳大利亚证券交易所ASX上市。

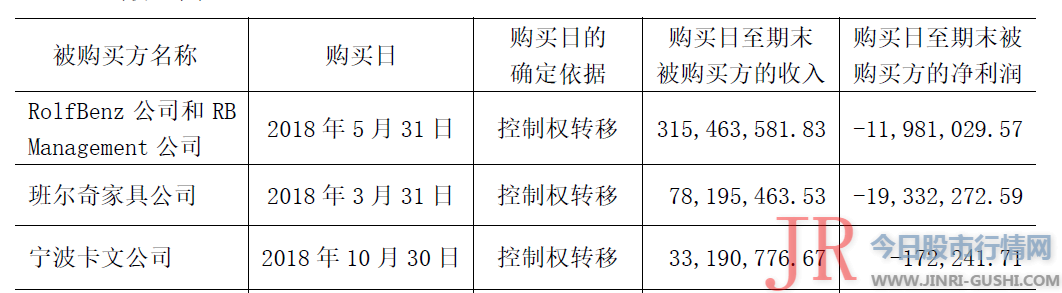

2018年3月,顾家家居(603816)以7澳元/股的价格,收购Nick Scali公司 澳大利亚上市公司 约13.63%的股价,股票配资,该项投资于2018年4月27日交割完结。顾家家居(603816)其时的这笔投资共耗资7727.63万澳元 约合3.72亿元 。

但在今年9月5日,顾家家居(603816)却以6.65澳元/股的价格清仓了Nick Scali的股票,较其时7澳元/股的股价折价5%。

在持股期间,顾家家居(603816)别离在2018年10月26日和2019年3月27日,收购对方发放的264.95万澳元和275.99万澳元的分红。算上取得的分红,顾家家居(603816)才勉强在投资Nick Scali上取得收益154.55万澳元 约合744万元 ,投资的收益率仅为2%。

这样的收益率以至不如到银行去购置理财产品。

为何顾家家居(603816)其时会耗资3.72亿元成为对方的第二大股东,又为安在短短一年工夫就选择清仓?仅仅为了2%的收益率?这样的神造作,像极了赚点就跑的股市“小散”。

【3】创立一年的公司也溢价收购?

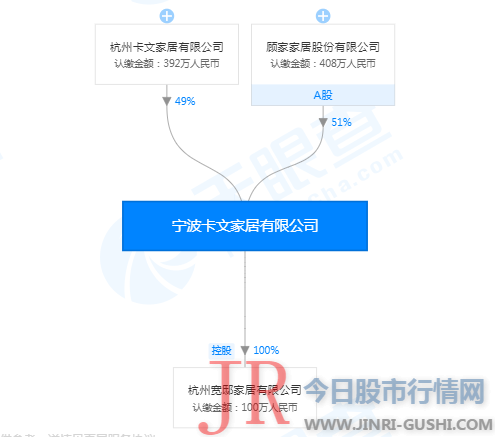

在顾家家居(603816)2018年的所有收购中,有一笔对宁波卡文家居的收购,所公布的数据并不久不多。我们通过顾家家居(603816)2018年的审计呈文中,威力探得一些蛛丝马迹。

当初,顾家家居(603816)以5100万元收购了对方51%的股权,但这此中却包孕3979亿元的商誉——这在收购款中的占比高达78%。

宁波卡文家居2018年截止到10月份仅获得营收3319万元,同时录得吃亏17万元。尽管吃亏的数额并不大,但是为何顾家家居(603816)要以1亿元估值的价格去买这家名不见经传的公司呢?

我们通过天眼查发现,这家宁波卡文公司创立于2018年1月。从股权构造来看,宁波卡文家居公司间接控制着杭州宽邸家居100%的股权,而他的股东则为顾家家居(603816)和杭州卡文家居有限公司,此中的杭州卡文家居的法酬报赵婉欣。

那么这个赵婉欣又是谁?我们盘问得知赵婉欣是闻名亚洲的振兴集团董事长赵宗礼的夫人,如此也就是说,宁波卡文实际上是一个SPV公司 特殊宗旨公司 ,顾家家居(603816)收购这家公司的实际意义就在于将宽邸家居的品牌收至囊中。

宽邸家居是振兴集团在2015年创设的品牌,主攻的就是国内美式家具的业务,宽邸家居的母公司振兴集团又是亚洲范围内颇具实力的家居制造厂商。或许正是看中宽邸家居暗地里的资源,因而顾家家居(603816)才会不惜溢价收购宁波卡文家居。

02 暗地里的机密耐人寻味

顾家家居(603816)毕竟为何要在2018年如此密集地停止并购竞争,且不惜高溢价呢?在笔者看来,最合理的解释在于通过外延不变业绩,进而支撑股价。

2019年上半年,顾家家居(603816)获得营收50.10亿元,同比增长23.74%;归属股东净利润为5.59亿元,配资,同比增长15.79%。无论从营收增速还是从净利润增速上,顾家家居(603816)的业绩都可圈可点。但这实际都是通过一直成本并购后的成果,而非公司真正原有业务的内生增长。

而通过不久前顾家家居(603816)对交易所问询停止的回函,我们发现,假如刨除去2018年收购标,顾家家居(603816)2019年上半年的营收为40.04亿元,同比仅增长0.57%。

也就是说,顾家家居(603816)假如刨除去收购业务的业绩,那么实际公司的原有主营业务是停滞不前的。所以为了制止2019年的业绩下滑,顾家家居(603816)不惜在2018年停止密集并购,以冀望来提升公司的业绩。

至于为安在这个特点节点如此在意业绩和股价?只管我们尚无奈得知详细的答案,但我们已知的是,就在今年10月14日,顾家家居(603816)将迎来大股东股权的解禁……

- 热门文章排行