主要是由“以公允价值计量且变动计入当期损益的金融资产公允价值变动损益”构成

发布时间:2022-01-11 作者:admin 来源:网络整理 浏览:

导读:一文看懂汉鼎宇佑如何通过会计变换“发明”1.4亿利润...

-Tips:下载【市值风云APP】,出色内容抢先看--

流程 昨日,风云君曾存眷的汉鼎宇佑(300300,SZ)开盘就迎来上涨,上午以7.69%的涨幅收盘,这个涨幅自开年以来就不常有,属本年首度开荤的节拍。

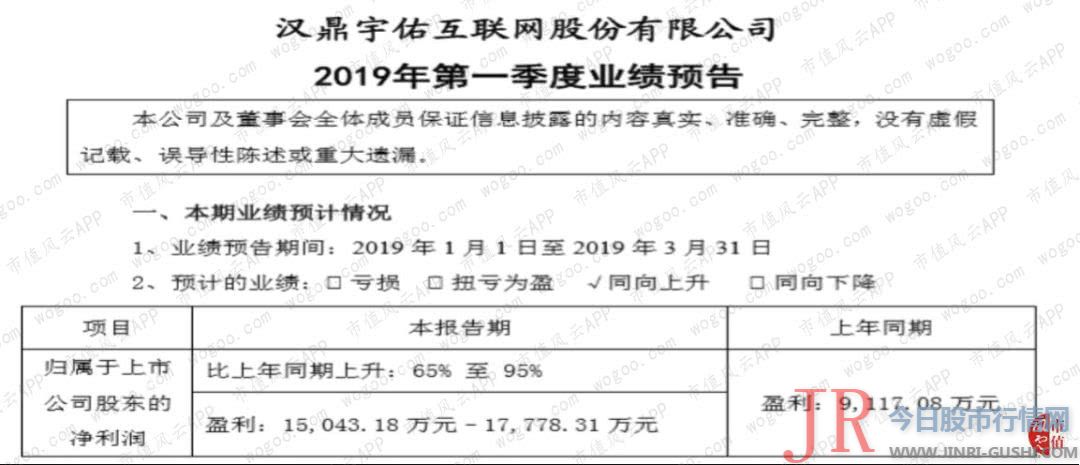

一、“冷艳”的一季报预告

利好刺激的源头就是2019年第一季度业绩预增公告,汉鼎宇佑间接颁布颁发公司第一季度归母股东净利润至少实现1.5亿,较上年同期同向回升65%-95%。

之前写过汉鼎宇佑的风云君,对此状况不禁得惊叹了,原来的汉鼎不是这么霸气的啊,此次是撒么状况?

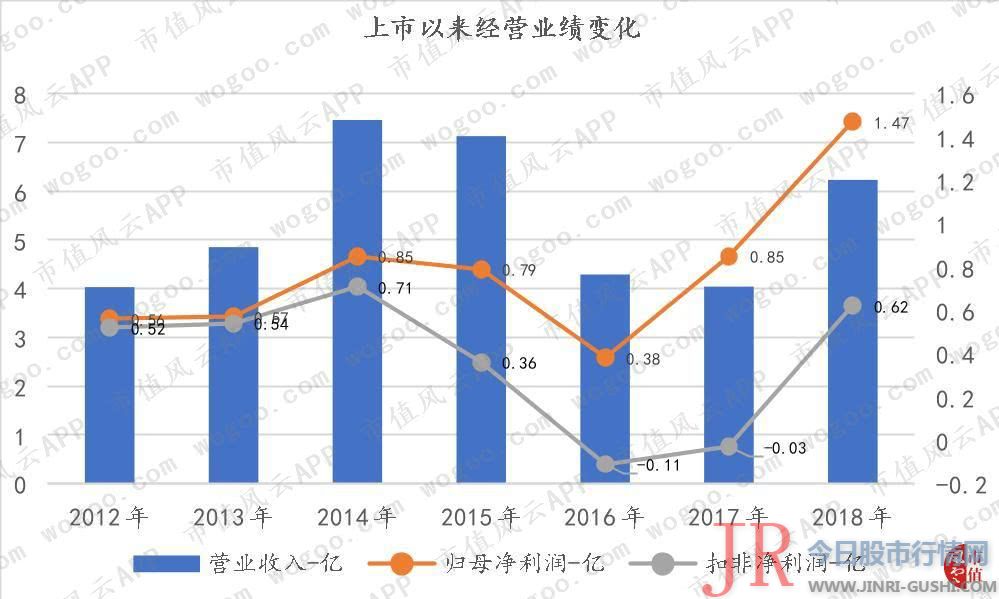

我们先来看下汉鼎宇佑自2012年上市以来的运营业绩状况(此中2018年数据为未经审计的业绩快报数据)。

上市7年,收入最高年份在2014年,归母净利润历史最高值在2018年,未经审计归母净利润为1.47亿,扣非净利润0.62亿,实切实在的利润占比42%。

人家2019年第一季度就实现至少1.5亿的归母净利润,这难道是汉鼎要逆袭?但风云君翻看了汉鼎宇佑此份业绩预告的详细内容,再看看这份先于2018年年报发布的成效单,有种“项庄舞剑,意在韭菜”的意思。

为何这么说?

二、“会计变换”调出利润

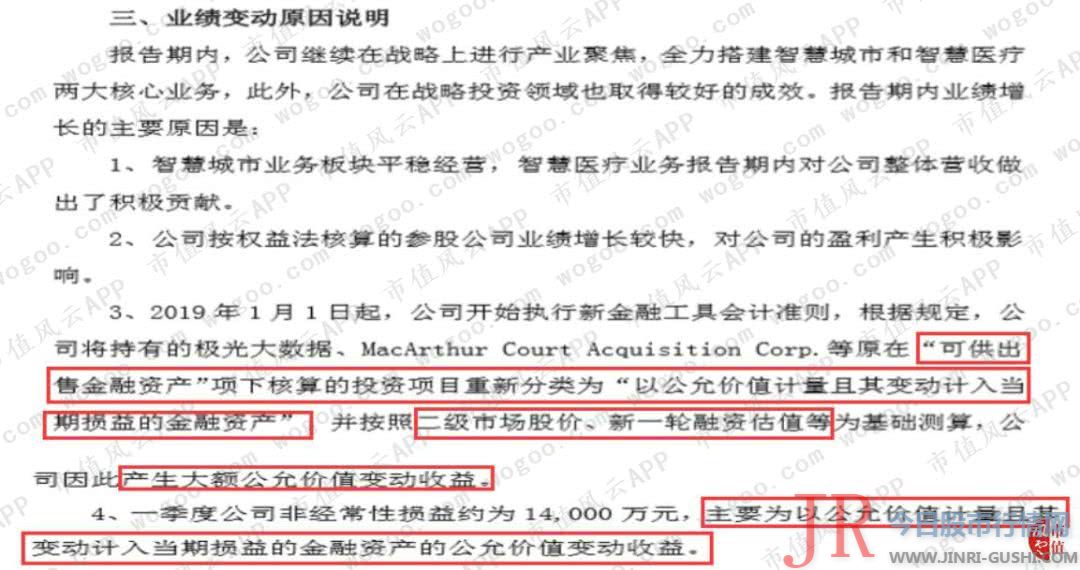

我们看看这则预告披露的4个导致业绩预增的起因,1、2均不用看,3和4是关键。

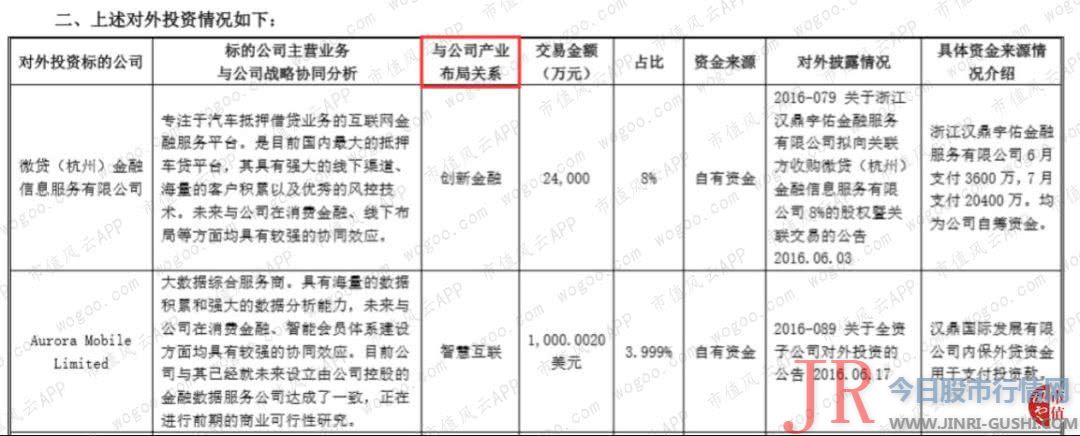

从2019年1月1日起,公司初步执行新金融工具会计原则,将公司持有的极光大数据、MacArthur Court Acquisition Corp.等原在“可供发售金融资产”项下核算的投资项目从头分类为“以公道价值计量且其变动计入当期损益的金融资产”,并依照二级市场股价、新一轮融资估值等为根底测算,公司因而孕育发生大额公道价值变动收益。

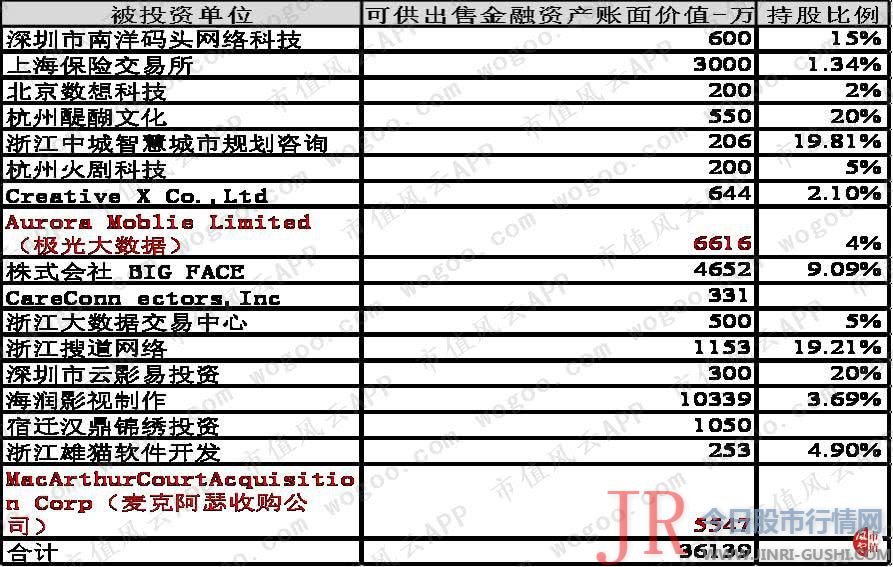

上文提及的两家主要参股公司,极光大数据,英文名是Aurora Moblie Limited,MacArthur Court Acquisition Corp是汉鼎宇佑在2018年7月停止股权收购的“麦克阿瑟收购公司”,二者均作为公司的可供发售金融资产,依照老本法核算。

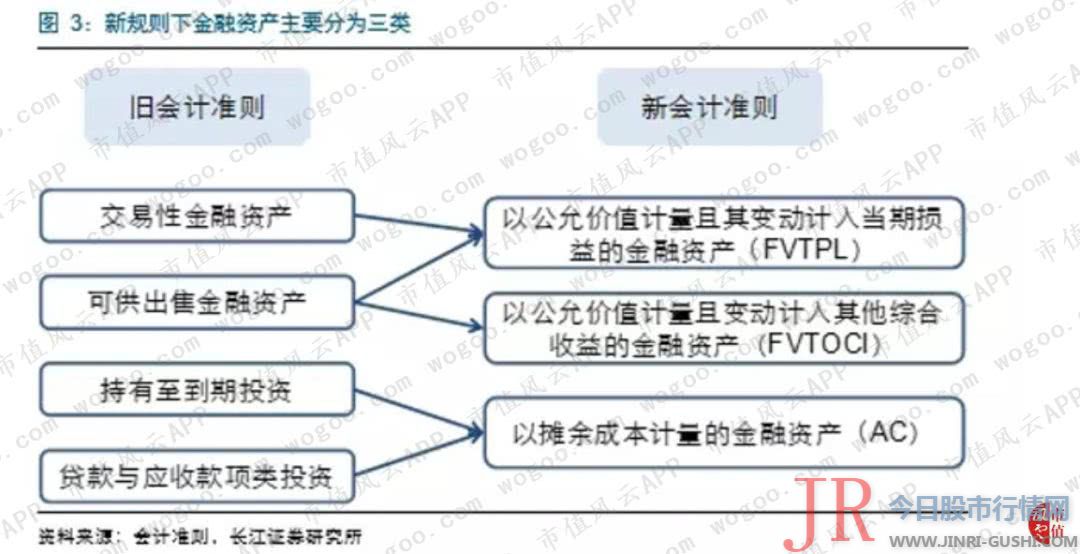

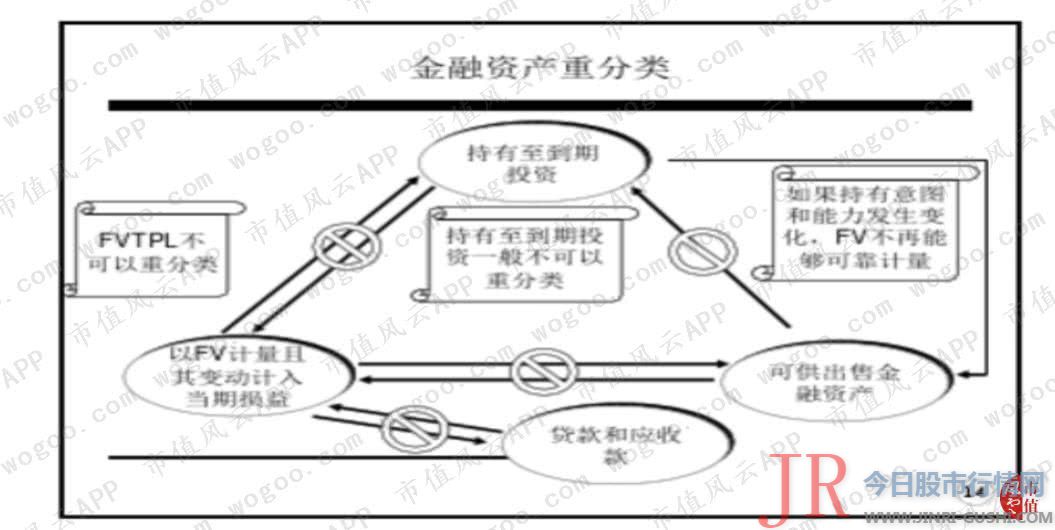

可供发售金融资产是只要在老原则《企业会计原则第22号——金融工具确认和计量》下才有的会计科目和报表项目,在老原则下,公司的金融工具主要分为交易性金融资产、持有至到期投资、贷款和应收款项、可供发售金融资产四类。

2017年3月31日修订发布了《企业会计原则第22号金融工具确认和计量(2017年修订)》,将金融工具酿成三分类:

1、以摊余老本计量的金融资产(AC);

2、以公道价值计量,且变动计入其他综合收益的金融资产(FVTOCI);

3、以公道价值计量且变动计入当期损益的金融资产(FVTPL)。

划分规范从原来的“持有用意”酿成 “依据业务形式和合同现金流状况”,属于一种更慎重的办理,宗旨是为了制止因原来的分类具有较大主不雅观性。

此外,在老原则下,只有确定为可供发售金融资产后,是不能重分类为以公道价值计量且变动计入当期损益的,以制止通过“酬报重分类利用会计利润”。

假如,继续实施老原则,股票配资网,汉鼎宇佑就不会有上述财技利润孕育发生。

回到汉鼎宇佑的上述第3项业绩预告内容,波及到两步办理,第一步是将原来计入到可供发售金融资产的投资项目,确定其金融资产分类,最终作为“以公道价值计量且变动计入当期损益的金融资产(FVTPL)”核算;

第二步是将这类FVTPL资产依照在二级市场的股价、融资估值等停止从头计量,将公道价值变动计入当期损益,孕育发生的大额公道价值变动损益就是第二步孕育发生的。

而有一才有二,在新原则下认定为以公道价值计量且变动计入当期损益的交易性金融资产(FVTPL)才是关键。

“FVTPL”和“FVTOCI”的划分在新老原则下依然是个重点问题,重新原则的划分规范来看,假如持有的该项投资既不是为了吃固定的本金和利息,也不是为了收取合同现金流和发售该项投资资产,那么就应该划分为“FVTPL”,此处的合同现金流可以了解为一种不变回报,好比分红等等。

看似很绕,但其实跟老原则下对交易性金融资产的定义差不久不多,最重要的特征就是为了“近期发售、短期获利”。

“FVTOCI”则是既能担保不变回报,也能在企业呈现活动性需求时发售的一项资产。

从公道价值变动影响的项目来看,“FVTPL”是影响当期损益,“FVTOCI”是影响当期所有者权益,前者更像是为了短期获利的财务性投资,后者更像是一种权益性投资。

重新原则的上述分类规范来看,说实话,作为普通投资者,也很难有时机通过公开信息理解,配资,上市公司的这类金融工具的“业务形式和合同现金流状况”,去判断它的分类能否合理。

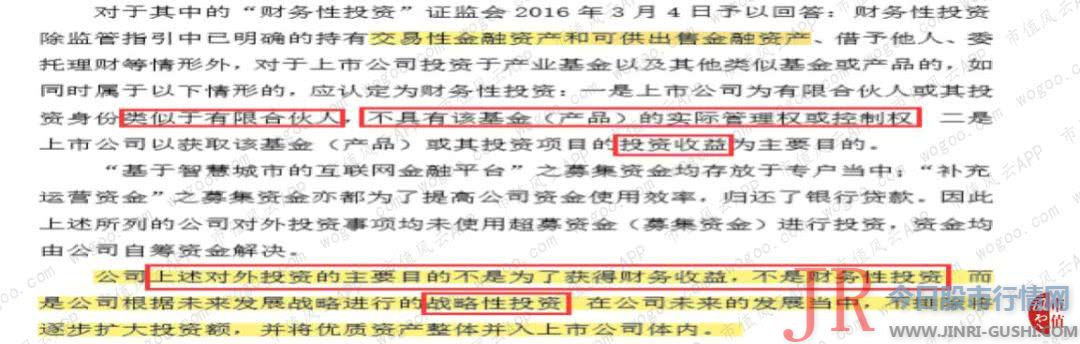

三、战略投资与财务投资

但风云君在公司的问询函和对外投资的公告中找到如下信息。

在2016年深交所对汉鼎宇佑对外投资状况的问询函中,提及公司对外投资的Aurora Moblie Limited是与公司的主业“智慧互联”有关的财富规划,投资的MacArthur Court Acquisition Corp也是公司向“智慧医疗”转型的财富规划。

并且,公司还曾在问询函中回复监管部门,上述投资不是财务性投资,而是战略性投资,公司不排除在将来的开展中,逐步扩充投资,并将优异资产装入上市公司体内。

而依据回复内容,其实交易性金融资产、可供发售金融资产也是一种财务性投资。

既然是战略性投资,为安在老原则下不作为恒久股权投资核算呢?

依据公司的解释是,公司对上述两家公司的投资不具有严峻影响,股票配资网,但从极光大数据、麦克阿瑟收购公司的创立工夫、运营业绩、持股比例来看,均属于创立不久、业绩吃亏、持股比例小的公司,假如作为恒久股权投资,依照权益法核算,会因为参股公司的运营业绩变革间接影响公司的投资损益,假如作为可供发售金融资产,则不会。

2018年7月26日(纽约工夫),汉鼎宇佑参股的极光大数据在美国纳斯达克交易所(NASDAQ)挂牌上市,股票代码为“JG”,公司持有老本为3.98美圆每股。

公司通过投资麦克阿瑟公司,用于收购美国加利福尼亚州医疗保障方案公司发行在外的B类普通股,这类入股老本仅有1美圆每股的价格。

为何不转换成与原来性质雷同的以公道价值计量且变动计入其他综合收益(FVTOCI)资产呢?

当这类持股老本低的战略性投资资产有了活泼市场,有了公道价值选择权,套现何乐而不为?汉鼎宇佑应该感谢这项新原则修订带来的可乘之机。

但既有利也有弊,这类金融资产会导致短期利润颠簸较大,损益由公道价值的浮盈决定。

除此之外,再看第4项,公司第一季度非经常性损益有1.4亿,主要是由“以公道价值计量且变动计入当期损益的金融资产公道价值变动损益”形成,再和3项的结论“……重分类……孕育发生大额公道价值变动损益”来看,1.4亿摆布的非经常性损益99%的可能就是重分类导致的。

第一季度实现1.5亿利润,非经常性损益占1.4亿,有啥可喜可贺的呢?

4月9日汉鼎宇佑最终收盘价13.05元/股,涨幅从7.69%回落至5.58%。

今天中午,上市公司收到深交所的问询函,要求上市公司对1.4亿非经常性损益做出说明。

今天市值风云app首发文章目录

《纷歧样的风云早报 | 留心!又到标的目的选择工夫窗口!(4.10)》

《风云海外动态 | 日产前CEO卡洛斯·戈恩称其受到谗谄;永利度假以71亿美圆投资澳大利亚赌场》

我们将逐步增多更多盘面信息剖析模块;同时就相关财富政发动态、行业动态停止连续跟踪,敬请等待~

END

以上内容为市值风云APP原创

未获授权 转载必究

市值风云APP

买股之前搜一搜!

看完文章就想走?

下载APP继续撩......

- 热门文章排行