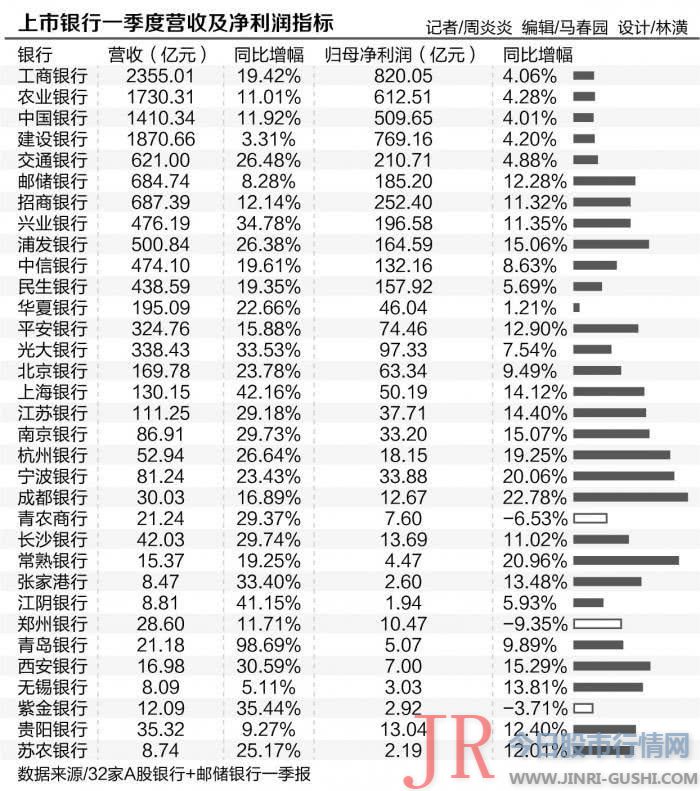

同比增速为19.42%

发布时间:2021-12-08 作者:admin 来源:网络整理 浏览:

导读:银行一季度业绩“都挺好” 营收狂飙利润“不给力”为哪般?...

银行一季报解读

多家城农商行营收更是出人预料地翻倍。上海银行、江阴银行营收增幅凌驾40%,而青岛银行的增幅更是濒临100%。

2019年一季度银行根本面好转有些出乎市场的预料。

21世纪经济报导

营收“大丰登”的起因,是降准后利息净收入的改善,以及股债投资收益的回报回升,此外局部银行去年基数较低也是起因之一。而利润增速与营收增速的宏大落差, 营收同比翻倍不是梦“营收同比增幅20%”在往年来说较为难得,然而在21世纪经济报导 一般来说,国有大行的步骤更为平稳。2019年一季报显示,国有大行中,仅成立银行的营收增幅在个位数,营收总量最高的工行,同比增速为19.42%,交行以至高达26.48%。交行增幅较快,局部是由于保险业务收入增多,但有钻研机构剖析,排除去此项干扰因素,其营收增速仍有19.8%。

8家a股上市的股份制银行中,最好的股票配资网,兴业银行营收增速一马领先,股票配资网,高达34.78%,紧随其后的是光大银行,为33.53%。营收总额最高的招商银行同比增幅则较为平稳,为12.14%。

而多家城农商行营收更是出人预料地翻倍。上海银行、江阴银行营收增幅凌驾40%,而青岛银行的增幅更是濒临100%。

营收暴增之谜

青岛银行在公告中暗示,营业收入增幅较大的主要起因是受市场环境影响,上年同期收入基数偏低,本期利息净收入、手续费及佣金净收入等增长状况优良。

青岛银行的解释有必然的代表性,营收暴增的起因之一是大局部银行的利息净收入在一季度回暖。

国有六大行来看,工、农、中、建、交、邮储的利息净收入别离增长8.16%、1.39%、3.87%、1.95%、14.40%、8.99%。股份行中营收增速最快的兴业银行利息净收入增12.71%,城商行中营收增速最快的青岛银行利息净收入增112%,而同在青岛的青岛农商行利息净收入同比增幅高达263.23%。

“究其起因,主要是因为在加大金融效劳实体经济的大背景下,一季度信贷投放大幅度增长,鞭策上市银行营业收入快捷增长。从央行公布的数据看,一季度无论是人民币贷款还是社会融资规模新增,都鲜亮高于同比和预期。而随着前期货币政策、减税降费等稳增长门径阐扬作用,企业贷款需求显著恢复,经济出现企稳上升的优良态势,为上市银行业绩改善奠定了坚实的根底。”4月30日,中国人民大学重阳金融钻研院副院长董希淼对21世纪经济报导 不少银行延续去年的步骤继续息差改善,一季度交行净利息收益率1.59%,同比提升23个基点;邮储银行净利息收益率为2.58%,增多1个基点;青岛银行净利息收益率为2.10%,比上年进步0.47个百分点。

不少银行业内人士暗示,这得益于一季度较低的同业负债老本降低,对息差造成连续奉献。去年以来央行既建立中期借贷便当工具,又在年初降准。

“在稳健略偏宽松的货币政策下,银行的负债老本有所下降,而贷款利率总体上并未下行,局部银行利差有所回升,也是鞭策营业收入增长的起因之一。”董希淼暗示。

除了利息净收入改善之外,另一个重要因素是股债投资的胜利。

以兴业银行为例,一季度兴业银行投资收益到达82.15亿,同比增213.07%;公道价值变动收益29.09亿,剧增327.98%。兴业银行称,这一来是因为依据《关于从头修订印发2018年度金融企业财务报表格式的通知》,将交易性金融资产利息净收入在投资收益中列示,此外一方面是因为一季度债券行情向好,最好的期货配资网,与债券相关的金融资产收益增多。

同样在一季度,工行的公道价值变动收益达60.29亿元,同比增2273.62%;建行公道价值变动收益25.60亿元,大幅增多128.70%;中行公道价值变动收益38.80亿元,同比增多208.92%;农行公道价值变动损益31.20亿元,同比大增119.10%;交行公道价值变动收益为12.55亿元,增14.51%,别的投资收益30.68亿元,同比增247.45%。

净利润缘何“不给力”?

值得留心的是,尽管营收大幅跃升,但各家银行一季度的净利润表示却相当平凡。

六大行中,仅有邮储银行归属母公司净利润同比增速为12.28%,其他五家均为个位数增长,而且不谋而合地都是“4”字头。

股份行中,增速最快的是浦发银行,到达15.06%,其他银行相较而言比较温吞,好比华夏银行仅1.21%。

城农商行中,青岛银行未能像营收一样继续发明翻倍奇迹,归属母公司净利润同比增速不到10%,营收增速较快的上海银行、江阴银行也只要14.12%、5.93%,以至青岛农商行、郑州银行、紫金银行呈现了负增长。

“银行在藏利润。”一位资深银行业剖析师对21世纪经济报导暗示。

其实银行是上市公司中最容易“藏利润”的,玄妙就在于加大拨备计提力度,从而压降账面利润。不过这种藏利润也是新会计原则运行的被动变革。

在新金融工具原则下,减值计提的资产范围扩充,信誉风险丧失确实认工夫点提早,将预期信誉丧失也要计入,归类到“信誉减值丧失”一栏,而不再是以前仅将已发生的丧失计入“资产减值丧失”的做法。

在此变革下,营收增幅最高的青岛银行信誉减值丧失增多了1350%,交行同比增51.28%,中信银行增53.54%,光大增86.18%,长沙银行增87.02%。也就是说,银行不良确认力度有所增强,风险抵补才华也有所加强。

银行营收高位增长可否连续?

董希淼称,我国经济企稳上升的根底并不坚固,构造性问题依然较多,银行运营打点的表里部不确定性依然较大。今年二季度,货币政策继续放松的可能性较小,在边际上还可能略有收紧,上市银行营业收入大幅增长的势头难以连续。从一季度数据看,居民部门短期贷款增长较多,居民部门杠杆率回升较快,可能存在必然隐患,必要引起留心。

- 热门文章排行