尽管通胀仍旧超预期但下行趋势未改

发布时间:2022-10-16 作者:admin 来源:网络整理 浏览:

股指期货:外资加速流入,市场情绪片面回暖

【今天行情】四大期指全线收涨。IH2210收盘价为2586.6,收涨2.38%;IF2210收盘价为3841.4,收涨2.26%;IC2210收盘价为5983.8,收涨2.55%;IM2210收盘价为6418.0,收涨2.77%。今天市场高开高走,一路上行,主要指数全线收涨。格调方面,以中小盘为主的中证1000指数和中证500指数鲜亮较强,短期这种强势未见转势。板块方面,医药涨逾7%,其次是新能源板块,地产、大金融和能源板块反弹动力偏弱。市场间断第3个交易日放量,今天增量1327.89亿元至8617.76亿元,放量反弹,市场情绪片面回暖。

【资金状况】北上资金今天开盘加速流入,很洪流平上动员了市场情绪的回暖,今天净买入74.72亿元,完毕间断3个交易日一直扩充的净卖出。

【根本面】近期市场利好有所增多:一是随着三季报预告的披露,宁德时代等新能源业绩预增超预期,盈利预期动员市场情绪修复;二是最新9月金融数据,M2、社融以及信贷均表示超预期,必然水平上通报出实体对经济预期的乐不雅观有所加强;三是英国减税方案或将呈现180度大转弯,先前因英国金融不变危机而导致的资金恐慌有所缓解,同时美国9月CPI落地,只管通胀仍旧超预期但下行趋势未改,使得市场根本消化了美联储11月加息75个基点的预期。短期多个利好事件鞭策市场超跌反弹,技术上反弹趋势根本确认,但从根本面来看,目前尚未看到确切的国内经济和政策端的转向,若政策预期被证伪的话,不排除市场二次探底。

贵金属:美国9月核心CPI同比创新高,11月加息75个基点板上钉钉

【今天行情】金银均收跌。AU2212收盘价为392.42,收跌0.17%;AG2212收盘价为4447,收跌0.17%。美圆指数略有回调至112,十年期美债收益率略有回调至3.9%下方,两大指标短期均有所走弱,对金银上方的压制稍减。

【投资需求】在ETF持仓方面,10月13日全球最大黄金ETF—SPDR持仓减少1.16吨至944.31吨,全球最明白银ETF—SLV持仓增多68.75吨至15082.70吨。短期黄金ETF持仓小幅反弹未改中期减仓趋势,白银ETF持仓略强于黄金,以阶段性反弹为主,使得其对白银的情绪上利空有所减弱。

【根本面】昨晚公布的9月美国超预期的CPI同比数据以及创新高的核心CPI同比数据使得美联储11月初加息75个基点的预期冲破90%,同时也使得加息100个基点的预期有所升温,短期会压制市场风险偏好。英国政府暗示正在思考可能放弃特拉斯减税方案中的某些局部后,市场对于英国金融不变危机的担心有所降温,英镑兑美圆一度大涨2%,全球恐慌指数和美圆指数走弱,短线对金银的支撑加强。但目前来看,这个是扰动事件,并不是目前金银的主逻辑。在9月CPI同比数据继续超预期和核心CPI同比创新高的状况下,美联储加息节拍预期尚未呈现拐点,短期可能仍以利空偏大,但加息幅度也在大多市场预期之内,预期金银暂难破震荡。

焦炭:今天01合约低开高走收于2809,港口准一级焦炭仓单老本2985元/吨

产地:近期主产地山西,内蒙地区受疫情影响运输重大受限,局部地区原料到货重大受限,迫于原料紧张加大限产焦企逐渐增加,限产幅度多在30-40%,供应端收紧鲜亮。

内蒙乌海地区受疫情影响较大,各区静默状态下跨区发运重大受阻,独立焦化迫于原料煤紧缺被动减产,目前限产幅度在30-40%,而且还有进一步减产的预期,区域内供应收紧。焦炭发运同样受阻,当地焦企呈现差异水平累库,不过当前火运正常,且产量有减,当地焦企暂无鲜亮的库存压力。目前焦炭第二轮提涨暂未落地,乌海当地二级冶金焦价格在2350-2400元/吨摆布。

庸俗:本周钢厂动工负荷仍处高位,铁水高产,刚需较强,然近期疫情影响下局部钢厂到货欠安,厂内焦炭被动降库,钢厂多有催货行为。

整体来看,焦炭供需延续偏紧格局,后期需存眷成材价格变革以及高庸俗运力恢复状况。

不管是煤矿,还是焦企,目前因为疫情影响供给收紧水平已经较大,但受制于钢厂利润无奈通过成材价格上涨而扩充,压制整体的上涨,使得盘面双焦只能处于震荡偏强走势纠结运行。后市研判整体仍以双焦强螺纹弱看待,待运输好转后可能发生转势。

螺纹钢:根本面矛盾不大支撑仍存,期螺短期驱动不强小幅上升

价格:受美国CPI超预期影响,昨夜螺纹钢2301合约低开下行,但短期迅速反弹,震荡走高。本日白天继续延续上升态势,收盘于3759元/吨,小幅收涨0.35%。上海中天现货价为3990元/吨,环比增多10元/吨。

供应端:随着环保限产及重要会议临近,限产预期再度升温。10月13日,唐山126座高炉中有56座检修(含恒久停产),周影响产量约85.58万吨。本周,螺纹钢产量为293.44万吨,环比减少7.73万吨。环保限产叠加利润低位,供应端将来仍有缩减空间,对螺纹钢存在必然支撑。

需求端:本周表不雅观需求量相对好转,但仍未到达节前旺季规模。在实际成交方面,建材节后不停表示平平,周四全国建材成交为15.15万吨,环比减8%。目前库存压力暂时不大,厂库社库均维持去库状态。但近日全国疫情又起,旺季工夫已经不久不多,市场对将来需求状况照常存疑。

棕榈油:冬季即将降临,棕油缺乏进一步提振

棕榈油2301合约日内涨2.87%,收盘7816元/吨;广州市场棕榈油8130元/吨。

供应:MPOB月报略偏空,因累库兑现加上出口放缓;马来西亚近日降雨,引起人们对棕榈油产量的担心,加上棕榈油即将进入节令性减产期,库存压力或随着产量增多放缓而逐渐减弱;国内到港量逐渐增多,国内棕油库存也初步累库,51配资网,库存攀升速度较快,节后走势难改颓废基调,压制棕油价格。

需求:目前双节备货已经完毕,油脂出产缺乏进一步提振,同时棕油冬季易凝结,需求稍弱;再加上疫情限制终端需求,庸俗出产同比稍弱,对市场提振不敷。

其它影响:OPEC+减产超预期,股票配资,原油反弹,作为替代的生物柴油需求增多,动员植物油外盘反弹。

总结:受全球经济衰退担心,大宗商品整体承压,加上棕油本身根本面处于供大于求的格局,棕油不具备大涨动能。

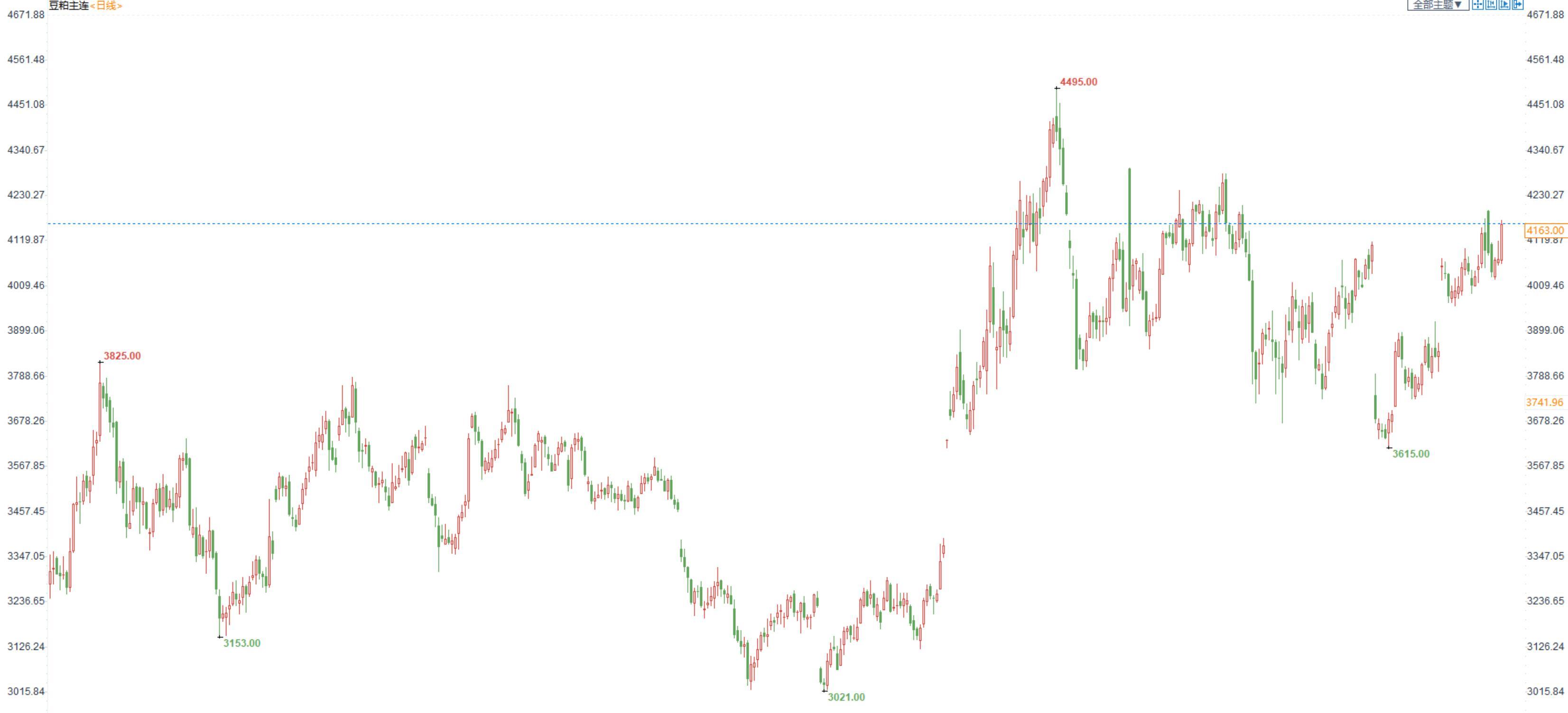

豆粕:国内供应仍然紧张,豆粕维持近强远弱格局

豆粕2301合约日内涨2.08%,收盘价4163元/吨,现货张家港43%蛋白豆粕5470元/吨。

供应端:10月USDA供需呈文美豆局部调低美豆产量和旧季库存,利多美豆,但南美地区大豆前景较好,全球大豆供应格局逐渐宽松,对美豆起到压制作用,豆粕的老本后续或震荡下降;不过国内大豆供应仍然有限,庸俗又到了提货期,油厂吃亏影响后续买船,国内大豆到港有限,豆粕供应整体偏紧。

需求端:冬季猪肉需求尚可,养殖利润较好,后市养殖端粗略率育肥,对饲料需求也保持较乐不雅观态势,豆粕需求偏乐不雅观。

其它因素:全球干旱鲜亮,农作物产量或遭到影响,全球作物减产下或推高农产品价格。美豆进入收割期,南美目前天气扰动不敷,美豆缺乏利好承压走弱,加上当前豆粕价格维持高位,或将导致庸俗需求走弱,将限制豆粕上方空间。

- 热门文章排行