从而提升货币的未来购买力

发布时间:2022-06-01 作者:admin 来源:网络整理 浏览:

导读:今年外汇市场的颠簸忽然加剧 给市场带来了打击 高盛G10外汇期权交易全球负责人亚当 middot 伊克巴尔 AdamIqbal 撰文指...

今年外汇市场的颠簸忽然加剧,给市场带来了打击。高盛G10外汇期权交易全球负责人亚当·伊克巴尔(AdamIqbal)撰文指出,构成这种状况的起因有很多,但其核心起因是去全球化。

要理解起因,我们可以首先反向考虑一下。如果在一个高度全球化的世界里,国际贸易将不存在着任何壁垒,这意味着商品可以在一个国家消费,期货配资,而且可以在没有老本或摩擦的状况下运输到另一个国家。

在这个如果的世界中,我们可以重点存眷日本和美国,并如果每个国家都消费质量雷同的小部件商品。在这样的世界里,实际汇率不能偏离1.0。因为假如以美圆计价的日本产品的老本比美国消费的版本自制,那么国际商品市场的贸易商会购置更多的日本产品,将它们装船运输到美国发售。交易者会借此继续交易,直到套利时机消失,迫使实际外汇汇率回到1.0。因而,实际汇率简直没有颠簸,假如有的话,颠簸的幅度也很小。

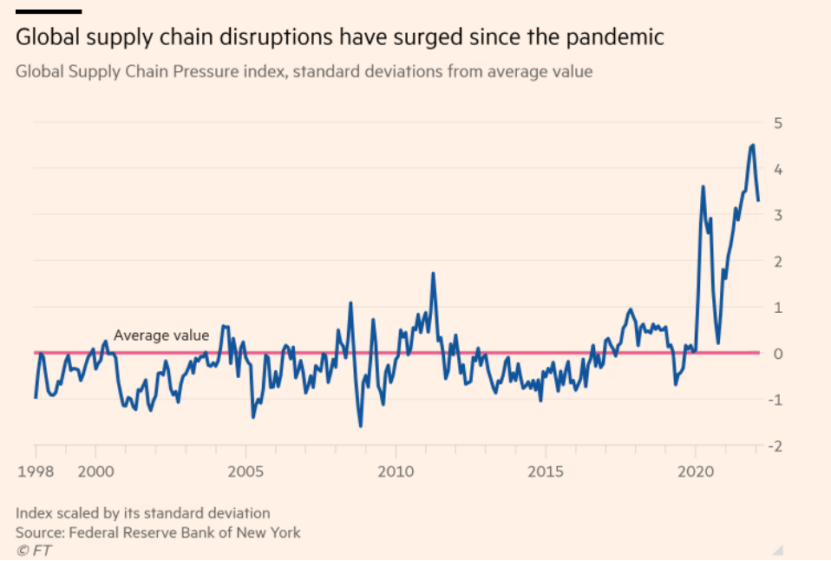

然而,自2020年新冠疫情以来,我们当前所处在的世界与我们如果的世界的类似水平大大降低。纽约联储体例的、用以掂量全球运输老本和其他供应链压力的全球供应链压力指数目前已经到达了我们所见过的最高程度。

这只是被宽泛称为“供应限制”的此中一个组成局部。相应地,我们可以看到实际汇率呈现了一些激烈的变革。

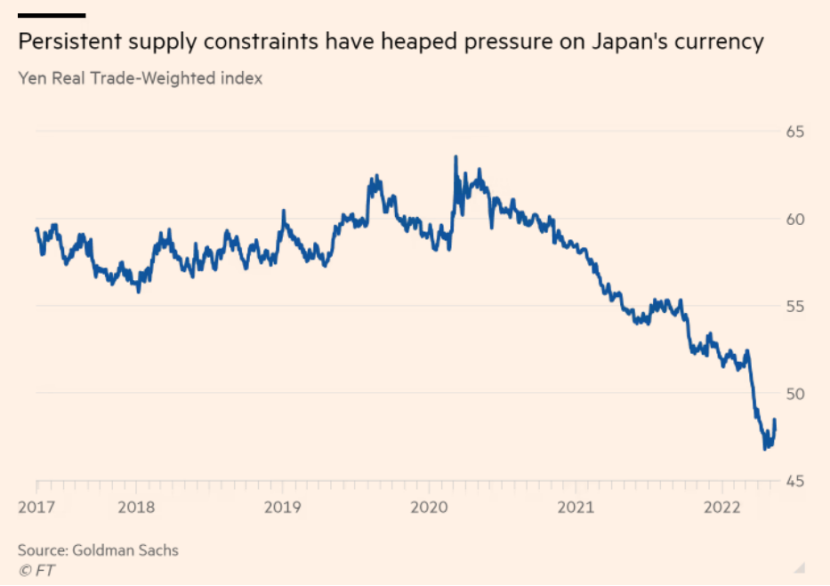

尽管日元可能会走弱,且日本的通胀率可能会继续低于美国,但由于运输老本非常高,再加上疫情和其他起因导致的供应链中断,交易员和企业更难以操作日元汇率较低的劣势。由于需求减少,日元会愈加脆弱。按实际价值计算(剔除通胀因素),日元贸易加权汇率程度在2022年迄今下降了约10%,自2020年初以来已下降了20%。相反,在我们所如果的世界里,不会呈现这样的颠簸。

汇率高颠簸性的第二个来源,则来自于各国央行政策利率的差别,而这些差别又由差异的国际经济体鞭策。

2020年疫情导致的经济解体和2021年疫苗驱动的经济复苏是国际上共享的经历。在此期间,兴隆市场经济体的央行根本上都选择采纳雷同的政策途径。但今年,政策途径初步呈现不合。

危机过后,呈现这种状况其实是正常的:各个国家会以差异的方式去应对它们各自的债务累赘。然而,由俄乌辩论引发的能源价格打击构成了进一步的不合,欧洲、英国和日本等能源进口国遭受了负面影响,而美国等能源中立国家的状况则要好一些。

市场大约美联储将在2022年加息250个基点,配资,比拟之下,欧洲央行大约将加息100个基点,英国央行大约加息180个基点,日本央行可能基本不会加息.

即使在我们如果的世界中,实际汇率是固定的,这种差别也会导致名义即期汇率的颠簸。起因是更多的利率回升会降低通胀预期,从而提升货币的将来购置力。在美联储的率领下,欧元、英镑和日元将来汇率合约的走势都大幅利好美圆,这并不令人不测。并且,由于美国利率走高,现货利率与远期利率之间的溢价比通常状况下还要高。

这是历史的教训。相对于2008-2010年金融危机期间的股票、利率和信贷市场的状况,外汇颠簸仍大抵处于可控的范围内。然而,在2011年至2017年期间,我们看到了许多特殊状况,例如欧洲主权债务危机、安倍经济学和英国脱欧公投。

2017年,货币颠簸有所缓解。但此刻,我们又一次处于宏不雅观不合时期。在全球化力量从头呈现之前,股票配资,后疫情时代的世界仍将会是汇率大幅颠簸的世界。

- 热门文章排行