当前生猪的宰后均重仍然处于较高水平

发布时间:2023-03-15 作者:admin 来源:网络整理 浏览:

第一局部 前言概要

2月期间,全国生猪价格整体出现企稳上升态势,此中预期引导是最主要起因。从养殖端来看,年前猪价下跌以及猪瘟影响,生猪出栏数量鲜亮增多,过剩存栏在此期间得以被消化,集团企业、规模厂出栏积极性有所下滑,中小型养殖户也初步有较强的压栏惜售意愿,供应方面鲜亮缩窄,市场心态的好转,这一点从仔猪和商品猪涨价中即可看出。对于庸俗屠宰企业而言,因为当前猪价整体处于相对偏低程度,市场低价小体重猪源成交量增多,屠宰企业建库意愿在连续改善中,而对于终端而言,当前猪肉与其他肉品价差鲜亮拉大,猪肉性价比劣势初步鲜亮表现,同时受益于经济流动的连续改善,大约月内整体出产数据在一直改善中。别的,去年年末以来政策端对于猪价过度下跌调整的动力初步在一直加强,这也在必然水平上使市场造成较好的心理价格预期。

我们认为,当前生猪的宰后均重依然处于较高程度,反馈大概重猪源供应量充沛,加之1季度自身是猪肉的出产淡季,因此并不至于造成鲜亮的供需矛盾。但是财富链心态的回暖和市场预期的扭转可能导致二次育肥数量以及养殖户惜售的情绪的增多,这一局部群体的手段在去年已经有所表现。可以看到去年二次育肥遍及盈利较好,因此今年对于市场影响可能同样会相对较大。别的,从养殖利润来看,2月以来无论是自繁自养还是外购仔猪,利润均进入深度吃亏阶段,加之去年以来行业内养殖利润遍及较差,后续粗略率会逐步改善,经测算,今年5月前,生猪养殖老本依然处于回升通道,因此老本端也会对价格造成抬升作用。

综合而言,我们认为生猪根本面边际变革的拐点已经初步呈现,但猪价反弹力度将更多取决于市场预期强度和实际需求(出产改善+建设库存)的兑现状况,在二次育肥影响和老本端抬升加持的背景下,大约3月期间猪价仍将维持偏强运行。

风险:出产不及预期 猪瘟疫情重复

第二局部 行情回忆

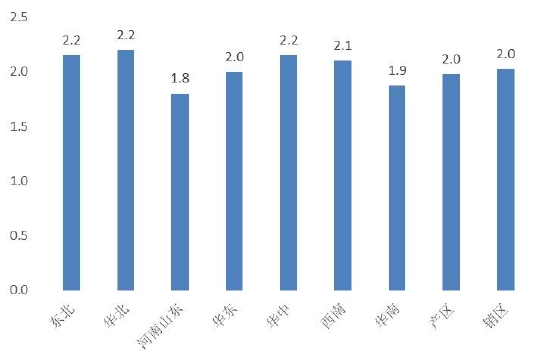

2月期间,全国生猪价格整体出现企稳上行态势,尽管市场遍及对年后猪价存在担心,但在仅一周后价格变迎来一轮快捷反弹。截止2月末,全国各地生猪价格上涨1.5-1.9元/公斤,此中东北地区15.35-16元/公斤,上涨0.7-0.9元/公斤,华北地区15.85-16.05元/公斤,上涨0.7-0.9元/公斤,河南山东地区15.7-16元/公斤,上涨0.4-0.55元/公斤,华东地区16.2-16.35元/公斤,上涨0.5-0.8元/公斤,华南地区15.3-15.85元/公斤,上涨0.4-0.5元/公斤。全国各地猪价均出现较快上涨,此中东北、华北等产区涨幅相对较大。

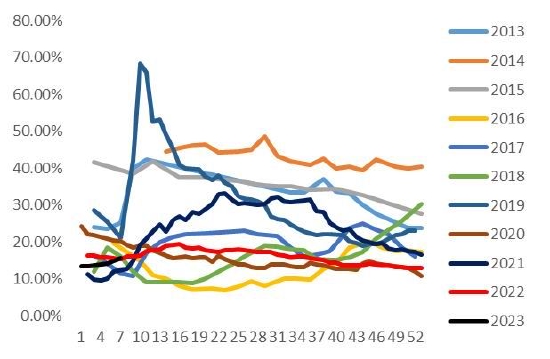

图1:2月期间全国猪价(元/公斤)

图2:2月各区域价格涨跌表示(元/公斤)

数据来源:银河期货、博亚和讯、涌益资讯、wind、农业农村部等

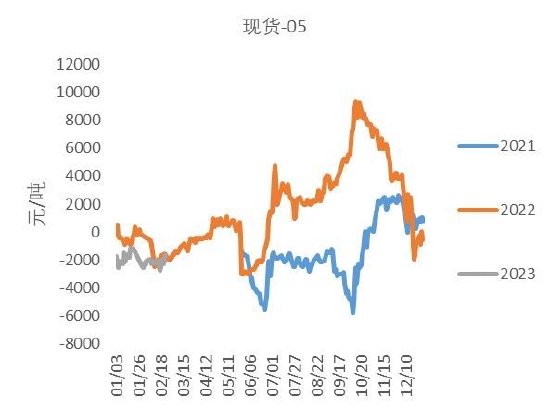

2月内,生猪期现价差变动幅度不大,现货-03合约基差整体在-600~+300区间以内震荡运行,但大都以现货贴水盘面出现,江苏、湖北、四川等地也多见注册仓单。截止当前,盘面对现货价差回归情况优良。远期的升水构造反馈了当前较为疲弱的现货状况,截止呈文完成当周,5-7月合约对现货升水遍及在2000元/吨以上,盘面构造反馈了近弱远强成为市场交易的主逻辑。不过随着国内现货近期走强,近月紧张已经初步显现,而盘面也由此前较深度倒挂转向偏平坦的构造,月内59价差V型反转。

整体来看,我们认为2月生猪市场行情启动早于预期,市场并未完全到大猪消化完成,供应进入低点的阶段。价格上涨主要受几方面因素影响,受限,年后需求强于往年,随着疫情影响逐步出清,年后交通出行、餐饮方面均有所改善,必然水平提振猪肉出产;其次,政策端对价格预期孕育发生正向引导;最后,年前出栏量增多导致猪价反节令性下跌也提早透支了年后的下跌动力,猪价底部支撑坚硬。

图3:生猪现货-主力合约基差(元/吨)

图4:生猪现货-05基差(元/吨)

数据来源:银河期货、博亚和讯、涌益资讯、wind、农业农村部等

图5:生猪59价差(元/吨)

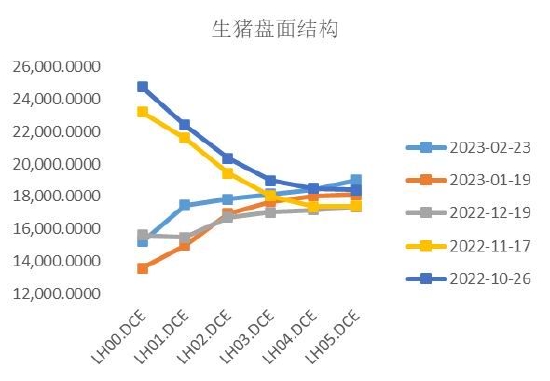

图6:生猪期货盘面构造(元/吨)

数据来源:银河期货、博亚和讯、涌益资讯、wind、农业农村部等

第三局部 根本面剖析

一、供应端:市场预期转变 出栏动力大约继续收紧

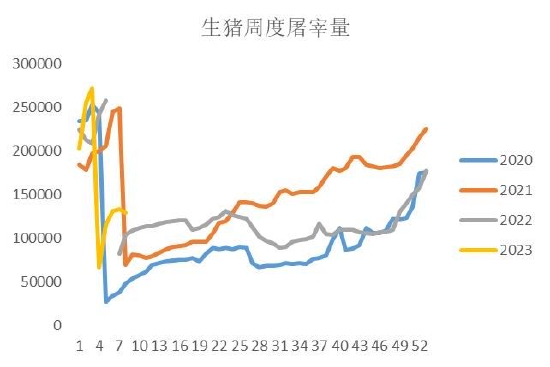

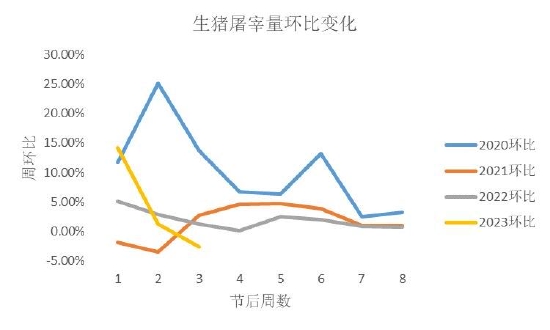

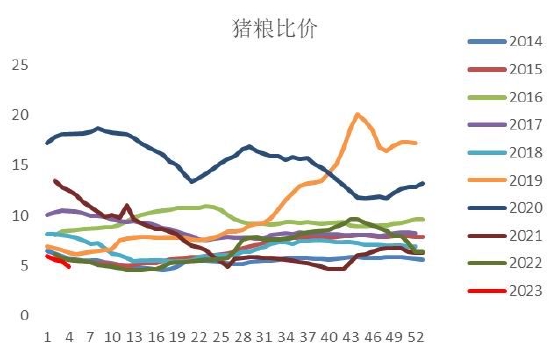

标题2月期间集团企业、规模厂初步逐步调控出栏量,同时中小型养殖户也表示出较强的压栏惜售动力,供应方面初步逐步收紧。从高频屠宰数据看,2月期间生猪屠宰量环比增速初步逐步下滑,最近一周已转为负数,比照历史几年农历年后的节令性表示来看,往年多是以增多为主,反馈今年供应方面的“一阶导”边际已经初步逐步显现。供应量的缩紧一方面因年前养殖吃亏和生猪疫情的扩散,涌益数据显示,即使思考春节节令性的影响,1月期间生猪出栏量依然到达较高程度,仅略低于去年,集中出栏耗费了较多的大猪,反馈了在猪价下行以及产能释放的大背景下,供应压力得以集中释放表现。另一方面,市场预期对价格造成了较强的正反响,过年前几周,全国猪粮比价间断3周在5:1-6:1区间运行,触发二级预警,而年后一周随即下跌至4.96:1,触发一级预警,政策端收储预期一直增多,这一政策在2月17日最终落地,并于2月24日初步最终执行。近年来,政策端对于猪价的调控才华在一直加强,因此,在此背景下,市场自身造成了较强的一致性预期,抛压略有减弱。

图7:周度高频屠宰量

图8:年后高频屠宰量周度环比

数据来源:银河期货、博亚和讯、涌益资讯、wind、农业农村部等

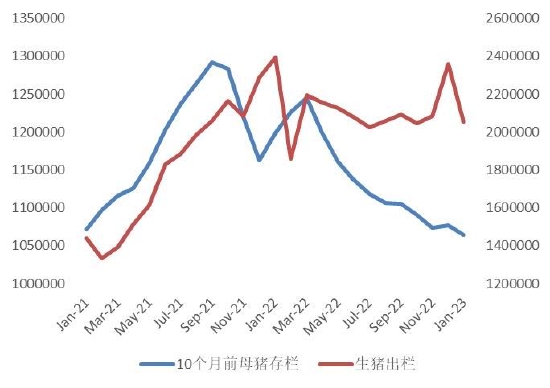

图9:10个月前能繁母猪存栏vs生猪出栏

图10:猪粮比

数据来源:银河期货、博亚和讯、涌益资讯、wind、农业农村部等

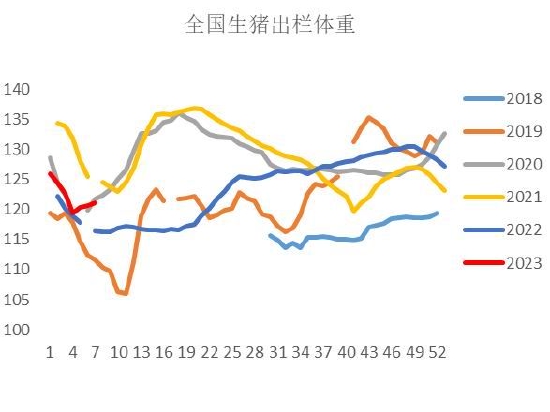

我们认为3月期间,供应端可能继续维持偏紧张运行态势。一方面,随着前期大猪存栏的消化,大概重猪源供应在逐步减少,而3月期间适重猪源供应量主要对应了去年5月能繁母猪的存栏和配种状况,数据显示,5月能繁母猪存栏环比略有小幅增多,但仍处在低位,因此3月期间适重猪源供应新增量比较有限。另一方面,生猪及猪肉的实际供应取决于最终向市场投放的成果,从历史表示来看,过去两年中,生猪都处于增重阶段,股票配资网,而当前受猪价上涨影响,二次育肥数量在一直增多,因而大约3月期间供应方面将继续维持偏紧运行。

图11:生猪出栏体重

图12:能繁母猪存栏

数据来源:银河期货、博亚和讯、涌益资讯、wind、农业农村部等

二、需求端:收储以及出产劣势凸显 短期需求有望回暖

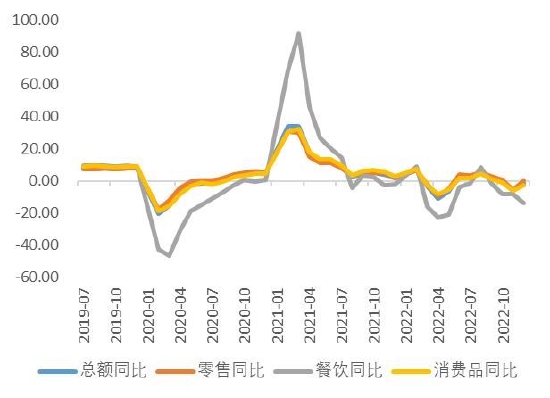

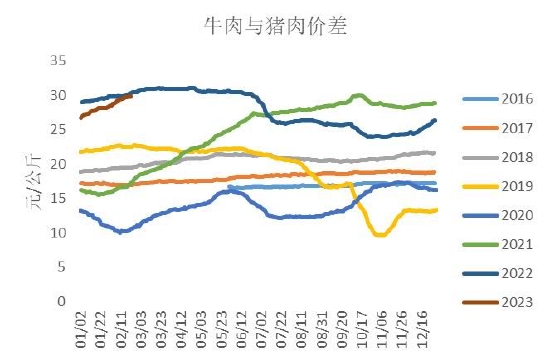

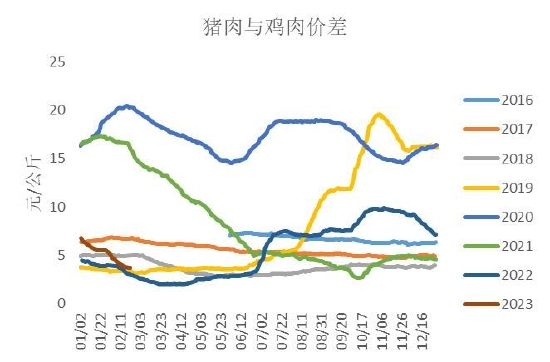

相较于供应端受预期影响,需求端的回暖似乎愈加实在。受猪价偏低以及小体重低价猪源出栏量增多的影响,月内屠宰企业表示出较强的建库意愿,涌益口径数据显示,2月期间猪肉库存由此前13.33%回升至15.47%,市场建库动作在一直增多,鲜销占比尽管有所增多,但更多反馈了出产方面好转,被动入库的减少。从近期市场鲜销走货来看,白条需求整体在一直改善中,这与疫情影响逐步出清后出产的稳步抬升有较大关系,12月社会零售品出产总额同比下降1.8%,此中餐饮减幅14.1%,但市场一致预期显示1-2月社零数据同比增幅大约为4.35%,必要存眷的是,这是建设在基期表示较好的根底上,从市场出行以及出产的高频数据来看,疫情后经济生活在一直改善中,需求恢复初步迟缓表现。别的,我们认为必要存眷的是,从替代品价差上看,随着禽、牛等价格维持坚硬,猪肉对于鸡肉、牛肉等价格劣势初步逐步显现,这也将在必然水平上对出产造成拉动,关于出产对于价格的拉动作用在2021年10月期间已经被论证。因此,尽管当前自身属于肉类节令性出产淡季,但因为整体出产的复苏以及猪肉性价比劣势的表现,短期需求大约仍将有所改善。

图13:冻品库存

图14:社会零售品出产总额

数据来源:银河期货、博亚和讯、涌益资讯、wind、农业农村部等

图15:牛肉-猪肉价差

图16:猪肉-鸡肉价差(元/公斤)

数据来源:银河期货、博亚和讯、涌益资讯、wind、农业农村部等

标题3月期间出产的风险点主要在于价格上涨后终端的抵触情绪,从近期市场反响的走货变革来看,在价格快捷冲高后,屠宰量已经可以看到出现出必然幅度的萎缩。另一方面,当前出产增多的一大起因在于庸俗仓储库存量的增多,随着收购老本的回升,屠宰企业建库意愿可能也在逐步减少。猪肉需求后续的改善将更多依靠经济恢复以及本身价差劣势逐步表现。

三、养殖利润与产能

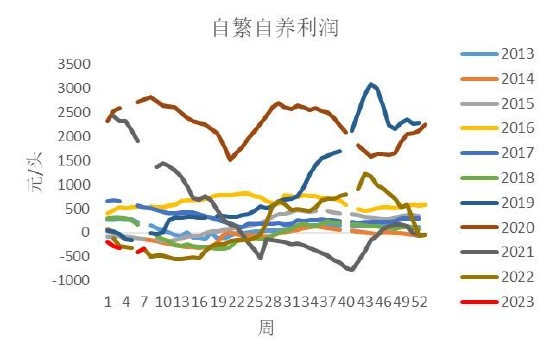

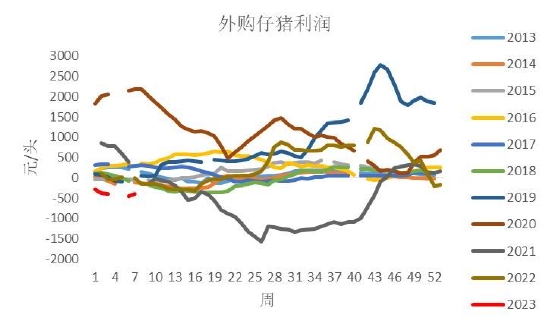

2月期间生猪养殖利润初步探底上升,外购仔猪利润-298元/头,自繁自养利润-234元/头,较1月上涨80-100元。因去年8月期间仔猪价格整体运行到较高程度,发售仔猪毛利在此期间转正,近期自繁自养利润优于外购仔猪利润。整体来看,当前生猪养殖利润已经运行到历史相对较低程度,而去年养殖端整体盈利幅度不高,即使头部企业也在连续的高价颠簸中面临吃亏,因此我们认为如此大幅度的恒久连续吃亏或难以延续,慷慨向来看,上半年以至全年的利润低点根本已经初步呈现。从养殖老本推算来看,去年5-8月期间,母猪价格依然在回升通道,进而导致3-6月期间自繁自养的老本仍在抬升阶段,而去年10-11月仔猪价格也在攀升,外购仔猪老本在3-5月期间同样也是在增多中,在饲料价格缺乏大幅下跌根底的状况下,生猪的养殖利润改善最终依然必要通过猪价上涨实现。

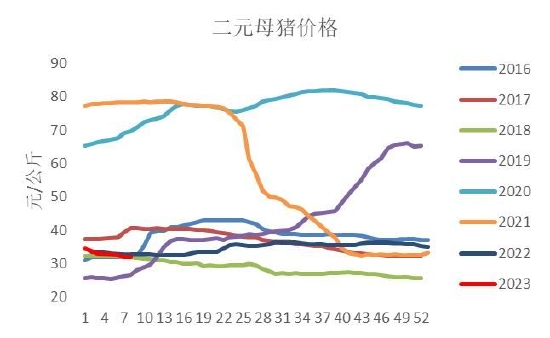

时值母猪补栏淡季,2月期间市场母猪成交依然比较油腻,价格继续出现弱势下行,不过相较于前几个月状况来看,市场裁减数量整体有所减少,可以看到裁减母猪与商品猪比价由此前5.0上涨至5.4,必然水平反馈了市场裁减积极性的下滑。涌益口径显示1月期间能繁母猪存栏环比下降0.39%,大约2月期间母猪存栏降幅将继续缩窄。

相较于母猪方面,仔猪市场近期一片酷热,这一点逻辑与二次育肥非常相似,外购仔猪相较于母猪方面工夫窗口更短,面对利润颠簸的风险也相对更小。并且相较于母猪而言,配资网,随着年后气温逐步回暖,通常是仔猪补栏的旺季。整体来看,随着2月期间生猪出栏数量的减少,大约2月生猪存栏降幅可能也将逐步放缓。

图17:自繁自养利润(元/头)

图18:外购仔猪利润(元/头)

数据来源:银河期货、博亚和讯、涌益资讯、wind、农业农村部等

图19:二元母猪价格

图20:裁减母猪/商品猪

数据来源:银河期货、博亚和讯、涌益资讯、wind、农业农村部等

图21:商品猪存栏(头,%)

图22:商品猪出栏

数据来源:银河期货、博亚和讯、涌益资讯、wind、农业农村部等

第四局部 综合剖析及市场展望

2月期间,全国生猪价格整体出现企稳上升态势,此中预期引导是最主要起因。从养殖端来看,年前猪价下跌以及猪瘟影响,生猪出栏数量鲜亮增多,过剩存栏在此期间得以被消化,集团企业、规模厂出栏积极性有所下滑,中小型养殖户也初步有较强的压栏惜售意愿,供应方面鲜亮缩窄,市场心态的好转,这一点从仔猪和商品猪涨价中即可看出。对于庸俗屠宰企业而言,因为当前猪价整体处于相对偏低程度,市场低价小体重猪源成交量增多,屠宰企业建库意愿在连续改善中,而对于终端而言,当前猪肉与其他肉品价差鲜亮拉大,猪肉性价比劣势初步鲜亮表现,同时受益于经济流动的连续改善,大约月内整体出产数据在一直改善中。别的,去年年末以来政策端对于猪价过度下跌调整的动力初步在一直加强,这也在必然水平上使市场造成较好的心理价格预期。

我们认为,当前生猪的宰后均重依然处于较高程度,反馈大概重猪源供应量充沛,加之1季度自身是猪肉的出产淡季,因此并不至于造成鲜亮的供需矛盾。但是财富链心态的回暖和市场预期的扭转可能导致二次育肥数量以及养殖户惜售的情绪的增多,这一局部群体的手段在去年已经有所表现。可以看到去年二次育肥遍及盈利较好,因此今年对于市场影响可能同样会相对较大。别的,从养殖利润来看,2月以来无论是自繁自养还是外购仔猪,利润均进入深度吃亏阶段,加之去年以来行业内养殖利润遍及较差,后续粗略率会逐步改善,经测算,今年5月前,生猪养殖老本依然处于回升通道,因此老本端也会对价格造成抬升作用。

标题综合而言,我们认为生猪根本面边际变革的拐点已经初步呈现,但猪价反弹力度将更多取决于市场预期强度和实际需求(出产改善+建设库存)的兑现状况,在二次育肥影响和老本端抬升加持的背景下,大约3月期间猪价仍将维持偏强运行。

第五局部 计谋引荐

1.单边:LH2305继续以偏多思路看待,3月期间继续存眷18200-18500一线处的压力,16500-17000附近大约有必然支撑;

2.套利:LH59短期涨幅较大,51配资,不建议追高,逢低买入为主

3.期权:建议此前提供的卖LH2305-P-16000计谋继续持有,此外可以思考同时卖出LH2305-P-16500&买入LH2305-C-17500&卖出LH2305-C-18500

银河期货 陈界正

(责任编纂:赵鹏 )

- 上一篇:好铜升水130~140元/吨

- 下一篇:这使得近期美元以及美债收益率大幅走低

- 热门文章排行