亚洲PX和石脑油月均价差317美元/吨

发布时间:2023-03-03 作者:admin 来源:网络整理 浏览:

第一局部 行情回忆

2月油价走势上先扬后抑,上旬受土耳其地震引发对原油供应中断的担心下油价上涨,之后美联储对加息的态度强硬,IEA库存呈文显示的原油连续累库引发了对需求不敷的担心,油价承压下行,2月布伦特原油月均价格重心小幅回落0.66%。

日本石脑油价格走势在2月表示出偏强的势头,月均价格上涨4.93%,主要由于西方的套利船货减少下供应偏紧以及市场买气尚可的支撑。中国PX的月均价也出现抬升,但涨幅不及石脑油。亚洲PX和石脑油月均价差317美圆/吨,月环比下跌15美圆/吨,跌幅4.45%,亚洲PX和MX月均价差56美圆/吨,月环比下跌18美圆/吨,跌幅24%。

PTA2月价格先抑后扬,现货月均价5556元/吨,环比上涨0.66%,月均加工费240元/吨,环比下降122元/吨,跌幅34%。PTA现货基差小幅走强,截止2月28日,PTA主港主流货源基差在05合升水10元/吨,比拟1月末基差走强了30元/吨。乙二醇现货价格同样呈先抑后扬,月均价格4162元/吨,环比下跌0.13%,现货基差从1月末的贴水05合约120元/吨升至贴水05合约75元/吨,基差走强45元/吨。煤制月均吃亏1314元/吨,吃亏缩小279元/吨,涨幅17.52%。

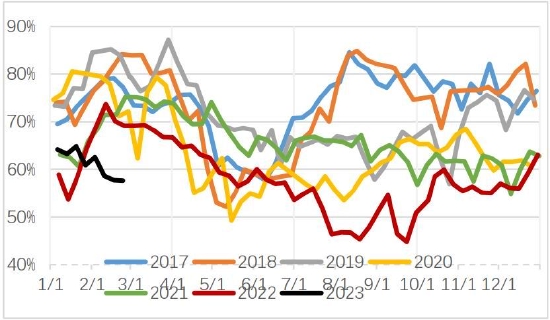

元宵节后终端复工,聚酯产销好转,动工率环比提升鲜亮,截止2月末聚酯动工率升至86.1%,聚酯产品的月均动工率环比提升12.97%至78.29%。动工的提升速度上,聚酯的动工提升快于终端,导致聚酯库存整体仍有小幅累积,聚酯产品整体利润环比下滑,截止2月末,聚酯长丝和短纤的均匀利润均压缩至盈亏均衡点附近。

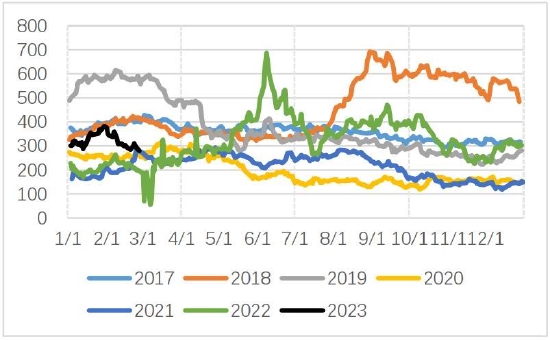

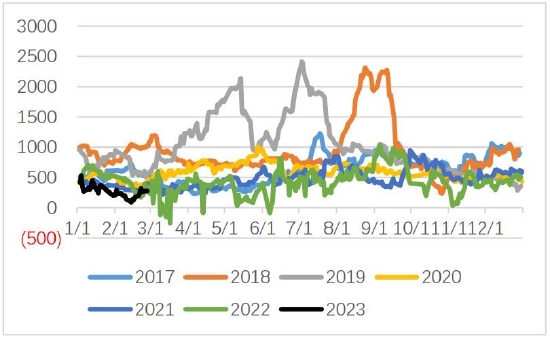

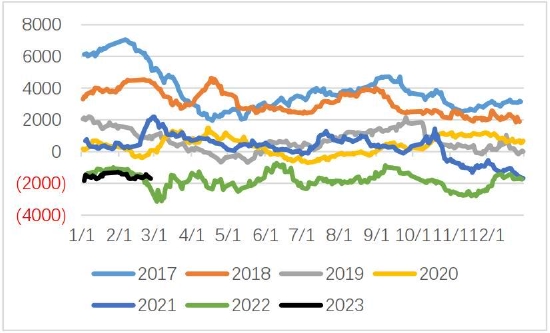

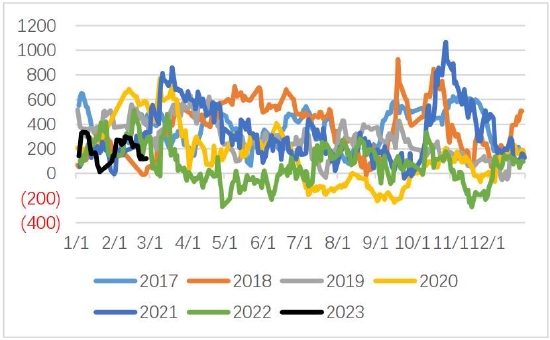

图1:PTA/MEG/PF/BLENT期货合约价格走势

数据来源:银河期货、文华财经

第二局部 聚酯财富链供需状况

上游-PX供增需减 累库增多

本月油价走势上先扬后抑,上旬受土耳其地震引发对原油供应中断的担心下油价上涨,之后美联储对加息的态度强硬,IEA库存呈文显示的原油连续累库引发了对需求不敷的担心,油价承压下行,2月布伦特原油月均价格重心小幅回落0.66%。

日本石脑油价格走势在2月表示出偏强的势头,月均价格上涨4.93%,主要由于西方的套利船货减少下供应偏紧以及市场买气尚可的支撑。中国PX的月均价也出现抬升,但涨幅不及石脑油。PX中国CFR均价环比上涨18.79美圆/吨至1031美圆/吨,涨幅1.86%,价格走势上前高后低,截止2月28日,PX中国CFR价格1008美圆/吨,较1月31日下跌62美圆/吨,跌幅5.76%。本月亚洲PX和石脑油月均价差317美圆/吨,月环比下跌15美圆/吨,跌幅4.45%,亚洲PX和MX月均价差56美圆/吨,月环比下跌18美圆/吨,跌幅24%。

供应方面,本月广东石化260万吨PX新安置2月15日出合格品,至月底负荷升至50~55%附近,PX2月月均动工率环比提升1.51%至73.39%。需求方面在PTA加工费估值低位的影响下多套PTA安置检修降负,动工率下滑,PX供增需减导致库存累积,也影响了PX对石脑油价差的相对走弱。

3月来看中旬方案新增中海油惠州95万吨/年PX安置检修,检修时长大约50天,国外方面印尼的TPPI年产55万吨和韩国GS两条年产95万吨PX安置有检修方案,此外新加坡美孚55万吨安置可能重启,沙特年产134万吨PX安置重启失败,仍需存眷,整体看,3月份PX中国和亚洲检修相对集中,动工率仍维持偏低程度,环比大约变革不大。4月需存眷宁波大榭石化年产160万吨的PX新安置的投产状况,检修方面新增东营威联化学200万吨/年PX安置的检修方案,海南炼化此中100万吨安置方案复产,4月的国内方案检修量环比有所增多。

进口方面,目前甲苯/二甲苯的调油经济性仍然优良,MX-PX价差扩充,亚洲歧化妆置的动工率相对偏低,PX中国的进口量大约维持偏低程度。2月1-20日,韩国PX出口总量为28.3万吨,此中出口至中国23.7万吨,出口至台湾4.6万吨。需求方面,PTA偏低的加工费克制了动工的提升速度,一季度PX投产速度快于PTA,PX大约整体累库50-60万吨摆布,二季度PX亚洲检修相对集中,但在一季度新增投产的增量下整体供应将抬升,二季度累库的速度或将放缓。

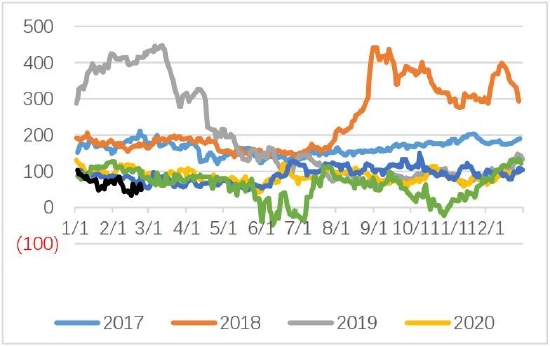

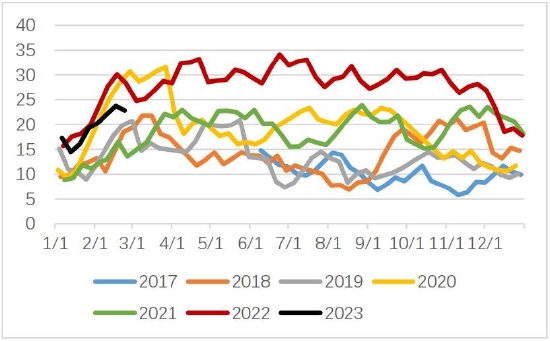

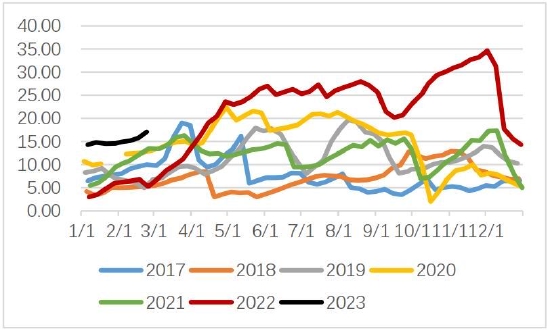

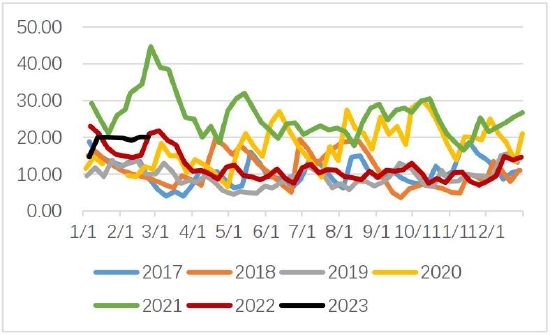

图2:PXN价差(亚洲)

数据来源:银河期货、CCF

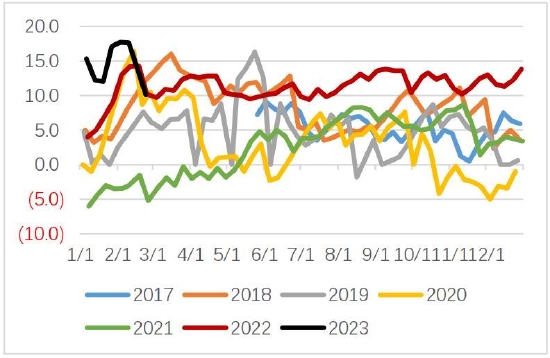

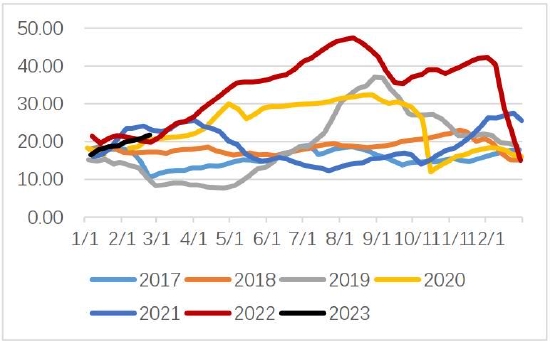

图3:PX-MX(韩国)

数据来源:银河期货、CCF

图4:PX产量

数据来源:银河期货、CCF

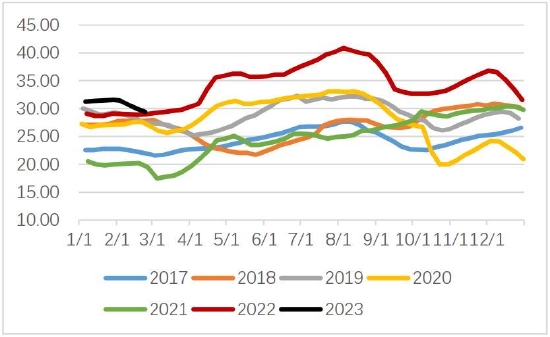

图5:PX进口量

数据来源:银河期货、CCF

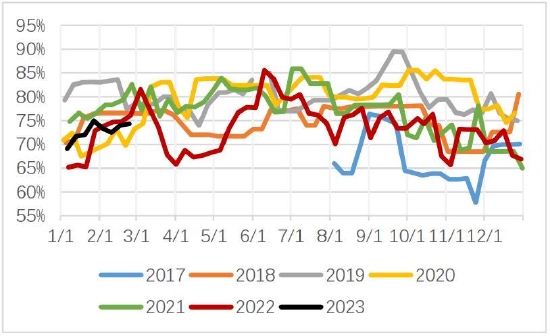

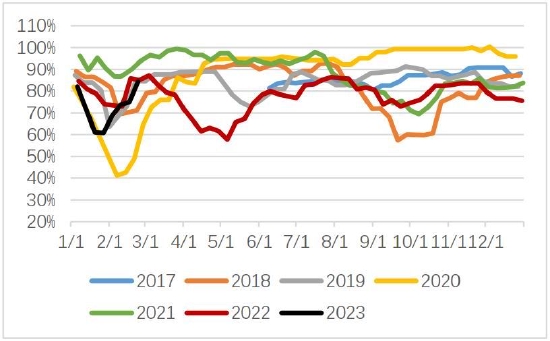

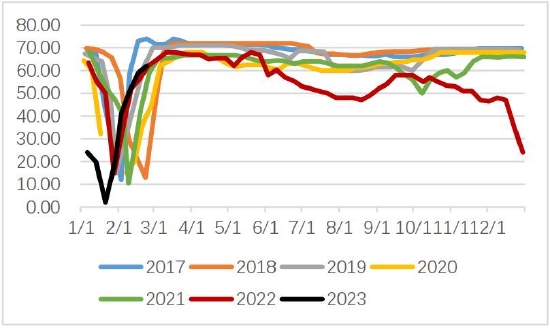

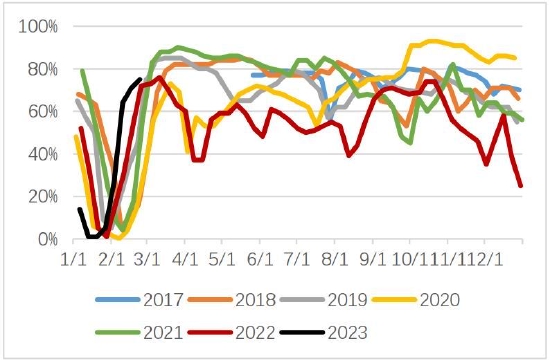

图6:PX动工率

数据来源:银河期货、CCF

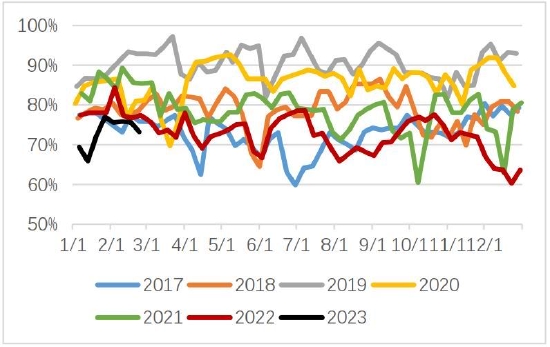

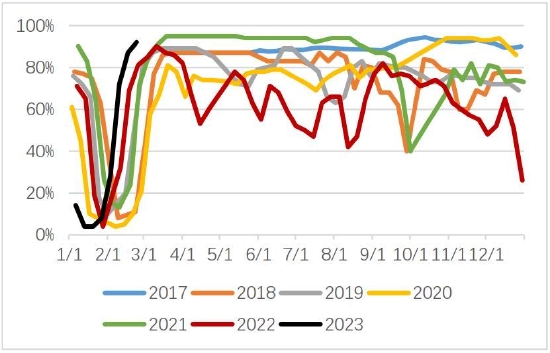

图7:PTA动工率

数据来源:银河期货、CCF

中游-PTA供需双增 累库压力减小

标题2月PTA价格先抑后扬,现货月均价5556元/吨,环比上涨0.66%,加工费前低后高,月均加工费240元/吨,环比下降122元/吨,跌幅34%。PTA现货基差小幅走强,截止2月28日,PTA主港主流货源基差在05合升水10元/吨,比拟1月末基差走强了30元/吨。

供应方面,山东威联化学总产能250万的吨PTA安置另一条125万吨/年的消费线2月13日出合格品,在一月中下旬多套安置重启的根底上,PTA2月月均动工率回升鲜亮,月环比上涨5.84%至75.67%。3月英力士年产能125万吨的PTA安置在月中有检修方案,由于2月下旬威联化学、逸浩大连、中泰石化检修重启,在加工费相对不变的状况下,3月整体动工率大约仍有提升。新安置方面,需存眷恒力石化(600346)6#和7#各250万吨/年的投产状况,其方案投产的工夫在3-4月份。需求方面,聚酯动工提升鲜亮,2月的PTA实际累库幅度较前期预期缩小,二季度来看供需矛盾不大,或维持相对均衡。

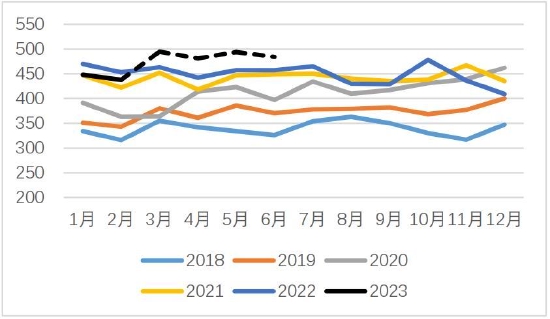

图8:PTA产量

数据来源:银河期货、CCF

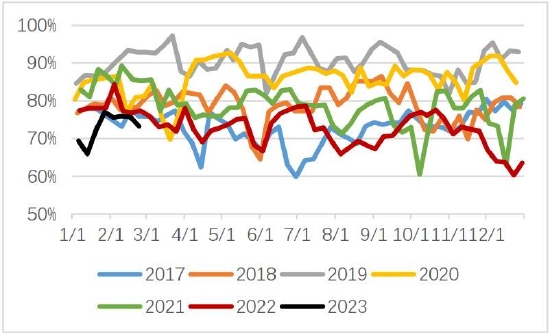

图9:PTA动工率

数据来源:银河期货、CCF

图10:PTA现货加工费

数据来源:银河期货

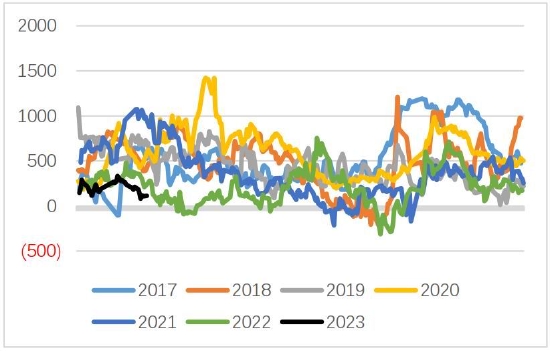

图11:PTA社会库存

数据来源:银河期货

图10:PTA仓单

数据来源:银河期货、wind资讯

图11:PTA出口量

数据来源:银河期货、wind资讯

中游-MEG供应增量有限 3月供需偏紧均衡

乙二醇现货价格本月先抑后扬,月均价格4162元/吨,环比下跌0.13%,现货基差从1月末的贴水05合约120元/吨升至贴水05合约75元/吨,基差走强45元/吨。煤制月均吃亏1314元/吨,吃亏缩小279元/吨,涨幅17.52%。

供应方面,2月下旬海南炼化80万吨/年的MEG新安置顺利出料,负荷在7-8成运行,月末江苏盛虹90万吨/年的MEG新安置投料开车。2月国内局部安置检修重启延迟以及方案外安置检修,MEG中国动工率月环比下降3.53%至59.63%,进口方面海外检修仍然集中,且中国乙二醇价格低位,进口量大约仍维持偏低程度。月末华东主港库存环比下降4.3万吨至105.8万吨。

3月来看,股票配资网,随着煤制利润的修复,多套合成气制乙二醇在3月中旬附近有重启预期,比拟于去年四季度煤制最多吃亏3000元/吨时煤制动工率不及3成的暗中时期,在吃亏缩小下,目前煤制动工恢复到了52%摆布的程度。总体来看,3月份国内镇海、扬子巴斯夫、黔西煤化工、内蒙古兖矿等多套安置有检修方案,此外新安置负荷大约不高,国内整体供应增量有限,供需大约呈紧均衡。

图12:MEG动工率

数据来源:银河期货、CCF

图13:MEG产量

数据来源:银河期货、CCF

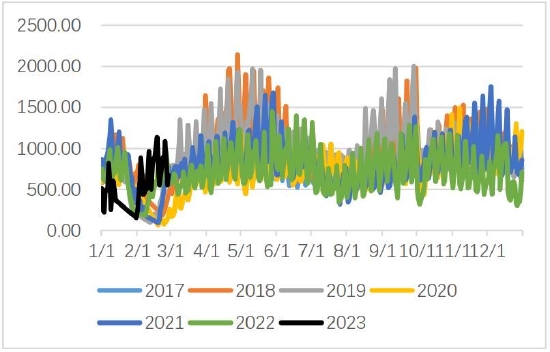

图14:MEG社会库存

数据来源:银河期货、CCF

图15:MEG进口量

数据来源:银河期货、CCF

图16:MEG油制乙二醇利润

数据来源:银河期货、wind资讯

图17:MEG煤制乙二醇利润

数据来源:银河期货、wind资讯

图18:乙烯单体制乙二醇利润

数据来源:银河期货、wind资讯

图19:MTO制乙二醇利润

数据来源:银河期货、wind资讯

庸俗-聚酯动工提升利润压缩 低利润的状况可能维持

元宵节后终端复工,聚酯产销好转,动工率环比提升鲜亮,截止2月末聚酯动工率升至86.1%,此中长丝动工率月末升至78.4%,环比提升29.7%,短纤动工率84.3%,环比提升23.5%,瓶片动工率91.1%,51配资网,环比提升6.9%,聚酯产品的月均动工率环比提升12.97%至78.29%。动工的提升速度上,聚酯的动工提升快于终端,导致聚酯库存整体仍有小幅累积。从利润来看,2月聚酯产品整体利润环比下滑,截止2月末,聚酯长丝和短纤的均匀利润均压缩至盈亏均衡点附近,这也必然水平上限制了聚酯动工的进一步提升。二季度来看聚酯长丝新产能投产方案较多,在终端订单欠安的状况下,利润可能仍将维持偏低的程度。

标题从终端纺企的反响来看,接单状况出现分化,服装市场好于家纺市场,国产市场好于进口市场,轻纺城(600790)节后总体成交数据比拟往年同期偏强,此中主要以节前订单为主,新增订单恢复较为迟缓,1-2月纯涤纱、涤棉纱、纱线工厂库存出现累积,目前还未见到库存的拐点。3月份将迎来纺织服装年内的第一个小旺季,也即将考验预期的兑现状况。

图20:聚酯动工率

数据来源:银河期货、CCF

图21:涤纶长丝动工率

数据来源:银河期货、CCF

图22:聚酯长丝均匀利润

数据来源:银河期货、wind资讯、CCF

图23:涤纶短纤动工率

数据来源:银河期货、wind资讯、CCF

图24:涤纶长丝均匀库存天数

数据来源:银河期货、CCF

图25:涤纶短纤均匀库存天数

数据来源:银河期货、CCF

图26:聚酯短纤均匀利润

数据来源:银河期货、wind资讯、CCF

图27:轻纺城成交

数据来源:银河期货、wind资讯、CCF

图28:纯涤纱动工率

数据来源:银河期货、CCF

图29:纯涤纱制品库存

数据来源:银河期货、CCF

图30:涤纱厂原料库存

数据来源:银河期货、CCF

图31:涤棉纱工厂库存

数据来源:银河期货、CCF

图32:中国纱线库存

数据来源:银河期货、CCF

图33:中国坯布库存

数据来源:银河期货、CCF

图34:江浙织机开机率

数据来源:银河期货、CCF

图35:江浙加弹机开机率

数据来源:银河期货、CCF

第三局部 PTA&MEG紧均衡 估值偏低下价格支撑强

PX-二季度累库速度或将放缓

3月来看中旬方案新增中海油惠州95万吨/年PX安置检修,检修时长大约50天,国外方面印尼的TPPI年产55万吨和韩国GS两条年产95万吨PX安置有检修方案,此外新加坡美孚55万吨安置可能重启,沙特年产134万吨PX安置重启失败,仍需存眷,整体看,3月份PX中国和亚洲检修相对集中,动工率仍维持偏低程度,环比大约变革不大。进口方面,目前甲苯/二甲苯的调油经济性仍然优良,MX-PX价差扩充,亚洲歧化妆置的动工率相对偏低,PX中国的进口量大约维持偏低程度。一季度PX投产速度快于PTA,PX大约整体累库50-60万吨摆布,二季度PX亚洲检修相对集中,但在一季度新增投产的增量下整体供应将抬升,二季度累库的速度或将放缓,但总体难改正剩场面。

PTA-二季度供需相对均衡

3月英力士年产能125万吨的PTA安置在月中有检修方案,51配资网,由于2月下旬威联化学、逸浩大连、中泰石化检修重启,在加工费相对不变的状况下,3月整体动工率大约仍有提升。新安置方面,需存眷恒力石化6#和7#各250万吨/年的投产状况,其方案投产的工夫在3-4月份。需求方面,聚酯动工提升鲜亮,2月的PTA实际累库幅度较前期预期缩小,二季度来看供需矛盾不大,或维持相对均衡。

MEG-3月供需偏均衡 存眷煤制动工的提升速度

标题3月来看,随着煤制利润的修复,多套合成气制乙二醇在3月中旬附近有重启预期,比拟于去年四季度煤制最多吃亏3000元/吨时煤制动工率不及3成的暗中时期,在吃亏缩小下,目前煤制动工恢复到了52%摆布的程度。总体来看,3月份国内镇海、扬子巴斯夫、黔西煤化工、内蒙古兖矿等多套安置有检修方案,此外新安置负荷大约不高,国内整体供应增量有限,供需大约呈紧均衡。

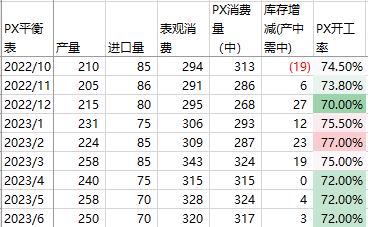

图36:PX均衡表

- 热门文章排行