上调6.1个百分点

发布时间:2022-07-13 作者:admin 来源:网络整理 浏览:

导语:7月12日,美国USDA月报公布,ICE美棉花主跌停,开盘94.84美分/磅,收盘90.74美分/磅,后美国ICE调整美棉涨跌停板至5美分/磅。郑棉各合约跟随下跌,7月13日日盘开盘,2301合约触及跌停,2209主力合约下跌超1000元/吨。表里棉期货大幅下行,毕竟为何?

昨日,美国农业部公布7月棉花供需预估呈文,呈文中整体偏空,对市场构成必然影响,笔者就呈文数据,停止相应解读。

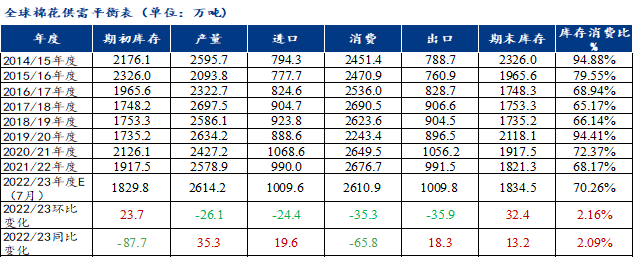

全球棉花产需环比下降,期末库存增多

表一 全球棉花供需均衡表

本次呈文中,数据显示全球棉花产量下调26.1万吨至2416.2万吨,下调幅度约1个百分点;全球棉花出产环比下降35.3万吨,同比下降65.8万吨,总体趋势为市场出产才华下降;全球贸易中,进出口数据环比别离下调24.4万吨和35.9万吨,主因出产和产量欠安导致;期末库存环同比别离上调32.4万吨和13.2万吨,库存出产比环同比上调2.16个百分点和2.09个百分点。数据呈文显示,全球棉花供应偏紧格局随着出产下降逐步呈现缓解,后续或仍上调空间。

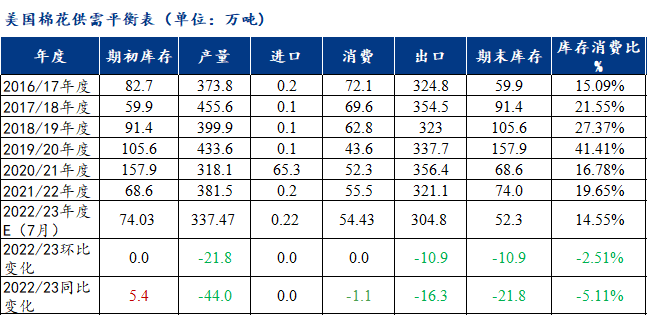

美国棉花产需下降,供需格局再度收紧

表二 美国棉花供需均衡表

关于美国棉花的供需数据,因美棉主产区德克萨斯州降雨较少,干旱较为严重,其弃耕率飙升至同期4倍,导致全美收成面积环比下降59万英亩,同比下降172万英亩,美棉弃耕率由最初的25.4%回升至31.5%,上调6.1个百分点,较2021/22年度的8.5%高23个百分,故美棉产量环比下降21.8万吨,同比下降44万吨。棉花出口下降10.9万吨,主因中国出产欠安,导致数据调整;虽美棉出口数量下降,但因产量下调,导致美棉期末库存环比下降10.9万吨,库存出产比下降2.51个百分点。整体来看,美棉供需格局照常收紧。

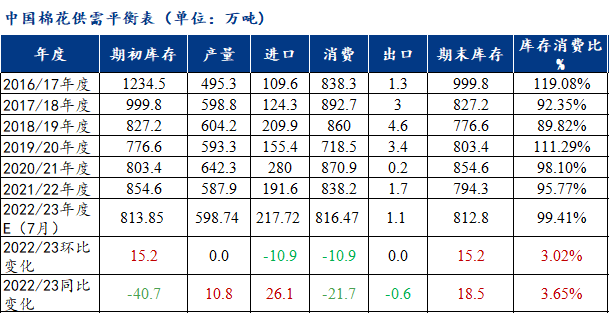

中国棉花产需下降,供需过剩格局鲜亮

表三 中国棉花供需均衡表

中国棉花供需数据上,因出产欠安,导致7月2022/23年棉花期初库存上调15.2万吨为813.85万吨,进口下调10.9万吨,出产下调10.9万吨,期末库存增多15.2万吨为812.8万吨。总体来看,中国2022/23年度棉花总供应环比增多4.3万吨为1630.3万吨,总需求为817.6万吨环比下降10.9万吨,库存出产比环比上调3.02个百分点,同比上调3.65个百分点,回升至近五年均匀程度高位的99.41%。

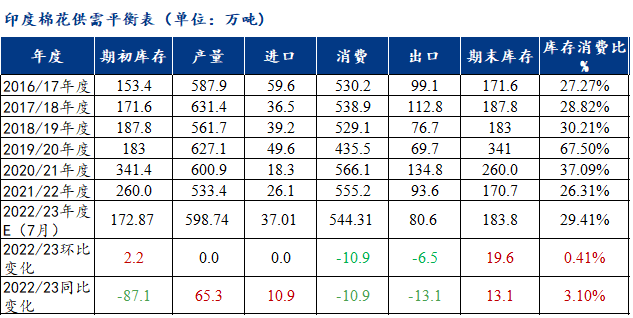

印度棉花出产下降,供需收紧格局缓解

表四 印度棉花供需均衡表

印度市场因棉价处于近十五年高位,叠加海外市场需求减少,导致棉花出产和出口别离下降10.9万吨和6.5万吨,股票配资网,期末库存因出产的下降呈现上调,环比增长19.6万吨为183.8万吨,库存出产比上涨至29.4%,环比增多0.41个百分点,同比增多3.10个百分点。因出产和出库的下降,印度棉花供需偏紧格局得到缓解。

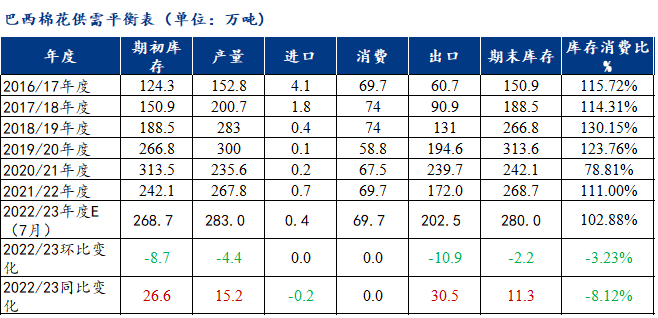

巴西棉花产量下调,库存出产比环同比均呈现下降

表五 巴西棉花供需均衡表

巴西2020/21年度因种植进度偏慢,收成遭受霜冻灾害导致产量下降为235.6万吨;2021/22年度因收益较好、种植进度正常产量增多47.4万吨;2022/23年度产量相对颠簸不大,较2021/22年度仅下降4.4万吨。但在贸易中,2021/22年度棉花出口较2020/21年度下调67.7万吨,2022/23年度棉花出口数据环比下降10.9万吨;期末库存在近三年数据表示为逐步增长,月度环比略有下降。整体来看,巴西棉花供需格局受益于需求的增多、期初库存的下降而相对均衡,其库存出产比环同比下降3.23个百分点和8.12个百分点。

从全球棉花供需、主要产棉国和需求国数据来看,7月美国农业部数据偏空,导致整体棉价承压。细分来看,美国棉花供需虽紧,但美国经济较弱、美国纺织品需求见顶等因素,导致ICE美棉价格承压。而中国因纺织处于淡季,表里订单欠安,纺织厂开机连续下降,棉花商业库存、纱线制品库存、棉布库存居于近年高位,叠加外部环境(美国对新疆棉法案、美联储加息)的恶化,棉花供需鲜亮宽松,导致棉价加速下跌;虽国家启动收储,但其收储熔断线及短期未能缓解市场压力,故价格无鲜亮支撑。后续存眷全球及中国纺织需求变革,如“金九银十”能顺利启动,配资网,棉价或三季度能短期完成探底;如需求继续积弱,棉价将仍存下跌空间,叠加表里棉花供需格局略有差别,配资,表里棉价倒挂格局也将恒久维持。

(责任编纂:陈状 )

- 上一篇:加息预期和避险情绪支撑美元走强

- 下一篇:棉价高位下行预期较强

- 热门文章排行