当前的豆类上涨主要是通胀背景下的资金堆积效应

发布时间:2022-06-13 作者:admin 来源:网络整理 浏览:

从业资格号: F0230158

一、引言

隔夜,美豆大涨,盘中创十年高点1784美分/蒲,距2012年九月的历史高点1789美分触手可及;同时,市场不雅观点多存眷于供应的下滑和需求的增长,且USDA也预期2022/23年度世界大豆将有较大幅度的增长;那么,驱动美豆上涨的动力能否真是优良需求的驱动、还是商品通胀大形势下的资金鞭策呢?厘清此点或对于后市的风险控制至关重要。

二、从美豆出口看需求

首先,从美豆的出口数据看,大豆的需务实际上是下滑的。下表1是美豆止6月2日的2021/22年度出口查验和出口销售数据,从表1 可看到,2021/22年度美豆的出口查验和出口销售别离下滑12.4%和13.26%。

表1:美国大豆出口查验和出口销售(万吨)

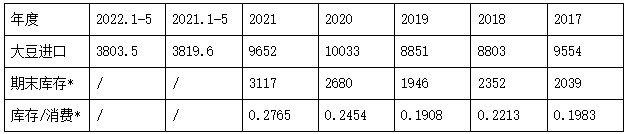

其次,与此相对应的中国进口,中国进口最主要是美国和巴西。据海关数据,中国2022年1-5月的大豆进口同比,但同时国内进口大豆库存却快捷累积,相应的库存出产比也升至0.277的五年最高,如下表2所示。

表2:中国大豆进口和期末库存(万吨)

*期末库存、库存/出产数据为大豆市场年度数据。

三、从国内豆粕产量出产看需求

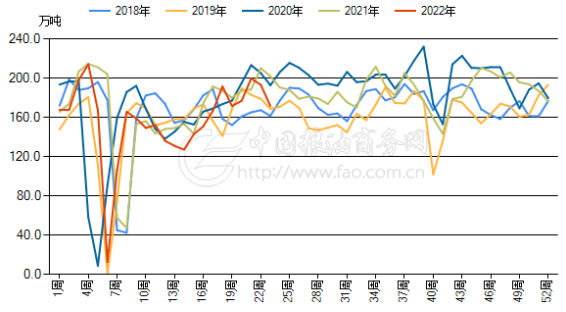

再次,看庸俗的豆粕产量和出产。国内豆粕的产量如下图1。

图1:2018年以来国内油厂大豆周度加工量

数据来源:中国粮油商务网,弘业期货钻研院

从上图1可看出,2022年迄今,股票配资,国内油厂的大豆周度加工量大抵处于历年略低程度,这意味着豆粕的产量也略低;2018年以来的五年工夫段来看,大豆加工量大抵处于140-210万吨的一个不变变革的区间,此中看不出加工量的趋势性增长,也就是说五年来中国豆粕产量总体上维持平稳的态势。

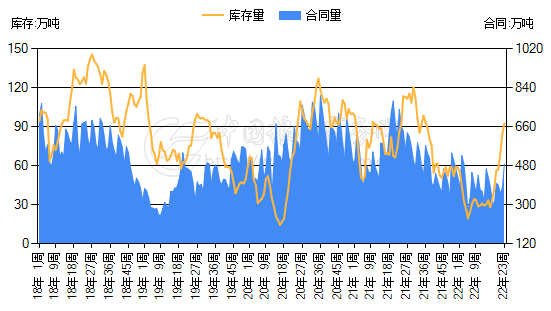

而出产方面,2018年以来油厂豆粕周度合同量同样出现总体平稳的走势,如下图2所示。合同量在2018年8月份摆布趋势性下滑,至2019年年初达到波谷,然后初步上升,至2020年年中和2021年5月摆布别离造成两个峰值,之后再度下滑,大抵对应了2018年国内非洲猪瘟以及猪瘟之后的生猪行业的复苏——收缩进程。

图2:2018-2022年23周全国油厂豆粕库存及合同量

数据来源:中国粮油商务网,股票配资,弘业期货钻研院

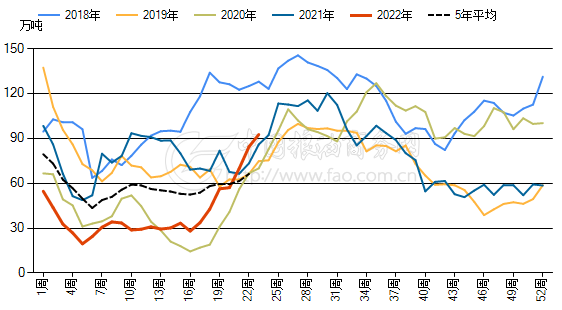

别的,2018年以来,豆粕周度库存走势也反馈出相似情形,2018年因非洲猪瘟,总体库存程度偏高,2019年出现高开低走之势,2020年出现前低后高特点,2021年则出现两头低中间高特点,2022年迄今走势和2020年十分类似,年初因大豆供应不敷而库存偏低,尔后随着大豆到港增多而上升,总体上五年来同样看不出库存的恒久趋势性下滑。

图3:2018年以来油厂豆粕周度库存比照

数据来源:中国粮油商务网,弘业期货钻研院

综合上述大豆压榨产量(对应于豆粕产量)、豆粕周度合同量以及库存状况来看,看不出豆粕需求的恒久增长态势。

四、油脂的“供应紧缺”

另一方面,由于国际原油价格上涨对生柴行业的鞭策、加拿大油菜籽的减产、俄乌辩论带来的俄乌农产品(000061)出口的阻滞、东南亚棕榈油强势等因素的影响,油脂板块“供应紧缺”热度很高。

事实上,这些因素也的确对油脂孕育发生了利多影响。

然而,与此相关的一些因素也被无视,这些因素主要有:

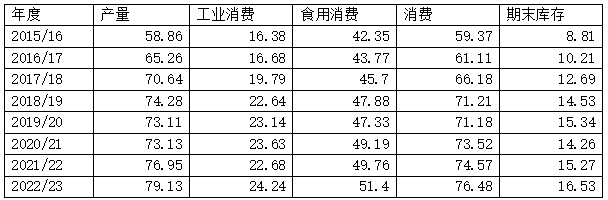

1)东南亚棕榈油的供应实际上处于增长态势;2015/16年度以来,世界棕榈油产量和出产同步增长,此中出产增长主要因生柴出产(工业出产)的增长,同时库存也出现同步增长之势,如下表3:

表3:世界棕榈油供需(百万吨)

数据来源:USDA,弘业期货钻研院

2)南美巴西干旱影响或被夸大;

从收成后的产量预估来看,南美巴西干旱对产量的影响或被夸大。6月8日,巴西两大机构巴西国家商品供应公司(Conab)和巴西植物油行业协会(Abiove)别离上调该国大豆产量预估至1.2427亿吨(此前1.2383亿吨)和1.255亿吨(此前1.254亿吨),同时下调出口预估至7523万吨(此前7700万吨)和7700万吨(此前7720万吨),体现之前预估或过于颓废。

3)乌克兰农产品出口恢复之后的利空影响;

近期关于俄罗斯开发乌克兰农产品出口通道的会谈牵动着市场的神经。从本质性的影响来看,市场对最坏的成果(即乌克兰农产品出口受阻)已达预期,故一旦会谈胜利,此利多因素将反转为利空。

4)新冠疫情对需求的冲击被低估;

新冠疫情对中国油脂需求的冲击存在重大低估的可能。相对应的旅游以及餐饮业、乃至行业上市公司数据均反馈出而油脂需求增长相背的成果。

5)不呈现重大天气灾害的背景下世界大豆供应快捷增多;

标题从USDA的呈文来看,2022/23年度世界两大大豆消费国大豆种植面积均创历史新高,最大出产国中国的大豆种植预期也增长10%以上,世界大豆产量预估将达3.9469亿吨,在不呈现重大天气灾害的情形下,大豆供应将非常宽裕。

五、小结和建议

综上所述,当前的豆类上涨主要是通胀背景下的资金沉积效应,期货配资网,实际需求驱动微弱。而通胀拉动区别于财富的开展(需求驱动)不变增长的特点、更多地显示出价格的周期性的高涨和回落,因而在风险控制上更应留心资金随机性颠簸率的放大和行情的忽然反转风险。

(责任编纂:陈状 )

- 上一篇:或对后期花生单产造成负面影响

- 下一篇:铝线缆开工率持稳在58%

- 热门文章排行