并且与美豆油相关的生物质柴油的掺混义务量并未受到影响

发布时间:2022-06-09 作者:admin 来源:网络整理 浏览:

豆油09合约近期涨势强劲,主要受益于南美大豆出口乏力,叠加国内开机下行预期,可能豆油库存将阶段性见高点。将来国内豆油需求端或有增量,且EPA再次给与油脂市场自信心。

1、库存预期

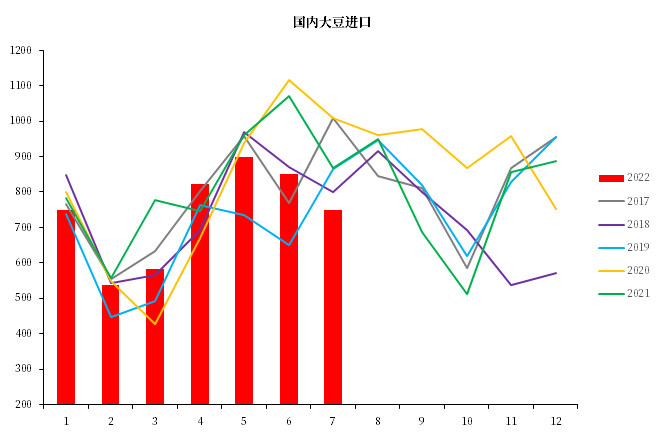

由于21/22年度遭到拉尼娜影响,南美大幅减产(巴西减产1900WT,阿根廷减产1000WT)构成的后续出口乏力逐渐显现,今年的六七月份进口数量较五年均值别离下滑45WT和150WT,4/5月份的大量到货缓解了3月的低库存状态,但是7月以后随着到货量下降,大豆库存进入下行通道。

图:国内大豆进口

数据来源:海关数据,中粮期货钻研院整理

豆粕方面3月由于大豆库存较低,豆粕基差高企。随同大豆陆续到港开机上调之后,豆油豆粕双双累库状态,此中豆粕需求方面庸俗保持按需采购计谋(一方面是大豆原料紧张缓解之后,没有抢购情绪。另一方面是庸俗养殖端的资金状况不撑持大量采购囤货)。因尔后续国内的豆油可能在大豆库存下行,豆粕需求差的背景下再度去库,近期连续两个月的豆油累库目前到达90万吨一线,如今市场在交易将来几个月的连续去库预期。

图:印尼散装油价格

数据来源:WIND,中粮期货钻研院整理

2、出产端

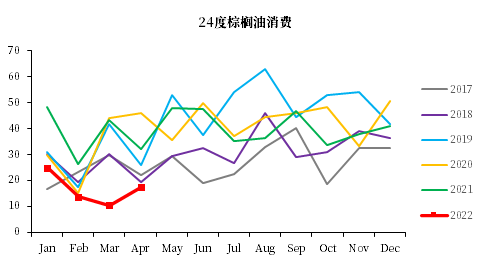

除了库存方面的考量,棕榈油因为价格涨幅夸张终端出产压至刚需,今年前四个月24度棕榈油的月度出产均值不到20万吨,股票配资网,比拟正常年份存在20-30万吨的缺口,中选择植物油替代时豆油作为当前最自制的油脂需求增幅最为鲜亮。

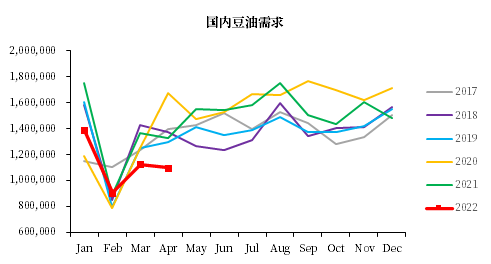

前三个月豆油的需求端并未呈现相似于棕榈油的低迷,4月豆油出产的疲软更多的归结为上海的疫情扰动,面对解封之后的需求反弹,以及目前依然面临着棕榈油进口倒挂短期进口量难以大幅增多的场面,将来一段工夫的豆油需求端可能连续向好。

图:24度棕榈油出产

数据来源:海关数据,中粮期货钻研院整理

图:国内豆油出产

数据来源:海关数据,中粮期货钻研院整理

图:华东四豆-华南24度

数据来源:WIND,中粮期货钻研院整理

3、EPA终案

6月3日EPA公布的2020-2022年可再生燃料掺混义务最终计划,比拟与之前摇晃不定推延半年的草案,本年度的终案如约在最后发布日期面世。

针对本次EPA终案的总结:

1)相对草案RVO的些许调整,因为调整幅度较小并未实际上更改政策根底盘,而且与美豆油相关的生物质柴油的掺混义务量并未遭到影响。政策扩张标的目的不乱,2022年生物质柴油义务掺混量同比增多13.5%,联结最新5月USDA给出的21/22年度生物燃料方面的需求为10700百万磅,简略线性外推预估22/23年度生物燃料需求在12150百万磅摆布,略高于5月USDA给出的新年度需求。生物燃料的需求施压美豆油均衡表,可以简略了解为原油不大跌美豆油下方空间有限;

2)EPA驳回了69份2016-2021年期间遗留的小型油厂豁免申请,51配资,特朗普执政时期大量的豁免对于RFS项目连续性造成了影响,在拜登政府上台后顶住了通胀压力继续推进并未呈现3月份传言的政策退坡,赐与生物燃料行业开展自信心。生物燃料产能的扩张与投放是建设在连续性和确定性的政策背景下,产能取决于政策指引,政策依附于产能落地。

3) EPA终案对于中国国内豆油价格影响的传导,最好的期货配资网,我认为可能的传导途径有以下两条,其一是通过美豆油价格上涨拉升美豆价格中枢,国内豆油走进口大豆老本抬升逻辑,其二是美豆油在国际市场上率领棕榈油价格上行,国内豆油通过豆棕价差实现上涨。

(责任编纂:陈状 )

- 上一篇:今日共100亿逆回购到期

- 下一篇:台湾钢厂下调6月盘价

- 热门文章排行