如企业折旧资金、资本金、资本公积金、企业盈余公积金及其他自有资金

发布时间:2022-05-16 作者:admin 来源:网络整理 浏览:

地产现状:销售端:目前由于疫情起因,房地产销售仍在探底,一线都会受疫情影响销售压力更大,三四线及以下都会销售连续偏弱;随着房贷利率进入下行通道以及国内疫情的逐步好转,销售鲜亮回暖可能在二季度末或三季度显现。资金端:目前房企资金仍较紧张,房企债务风险严重,今年3月以出处于疫情起因导致销售回款压力进一步增大,数据显示房企融资环境依然在恶化。地产销售的羸弱仍将在二季度拖累房企资金状况,进而影响到地产投资的强度,因而二季度地产投资可能仍在探底过程中。但是三四季度随着疫情的好转、宽信誉以及宽松房地产政策的传导,将来国内贷款、销售以及投资将边际好转。施工端:新动工目前仍在下行,大约在2022年下半年末才有可能企稳,而完工仍处于上行周期顶部,但受制于房企资金紧张和疫情影响动工,大约在二季度末或三季度才会有比较强势的表示

地产如何稳:4月29日中央政治局会议明确坚持房住不炒定位,撑持各地从当地实际出发完善房地产政策,撑持刚性和改善性住房需求,优化商品房预售资金监管,促进房地产市场平稳安康开展。目前政策的放松已经从中央转向处所,由供给端政策大规模转向需求端政策,放松都会范围初步从低线都会转移到高线的都会,大约随着政治局会议对于房地产行业的详细表述,由“撑持商品房市场更好满足购房者的合理住房需求”变换为“撑持刚性和改善性住房需求”,大约后期处所调控自主性会增强,更多大中都会的限制性政策包含限购、限售、限贷等有望调整。

地产何时稳:复盘历史2008-2009/2011-2013/2014-2016/2019-2020四轮宽松周期,我们发现需求端的政策有利于加速市场底部的显现。从当月同比来看,销售同比转正落后于政策4-8个月摆布。假如把本轮周期的放松起点定在2021年12月,依照经历规律,销售的企稳可能在2022年的第二季度,由于国内疫情起因,工夫或有可能略有耽误。因而,我们认为销售与完工可能在二季度企稳,新动工与投资可能要到二季度末或者三季度企稳。

结论:目前地产景气度还在探底的过程中,商品房销售还不景气,房企债务问题仍较严重,资金紧张问题尚未缓解,叠加当前国内疫情较为重大,房地产动工重大受阻,地产端对相关工业品的实际需求拉动较弱。在国内疫情未呈现好转,全国疫情防控门径未呈现鲜亮放松的状况下,国内需求上升弹性始终受限,短期必要连续存眷需求端实际连续偏弱导致的大宗商品价格崩塌风险。我们预期二季度末将是房地产销售端的底部,那么三、四季度随着房地产行业的整体上升,工业品需求端支撑将逐步加强,工业品价格可能从头走强。

风险因素:新冠疫情连续失控、房地产政策放松不及预期、活动性收紧超预期

1.房地产市场现状

1.1.销售端:疫情导致仍在探底,将来预期逐渐回暖

房地产销售数据是地产景气度变革的先行指标,销售回款占房企资金来源的50%以上,期货配资网,而且销售的冷暖决定了房价,进而影响购房者预期和政策调控的施行。

详细来看,最间接表现销售状况的指标是统计局公布的房地产销售面积数据,其次还有房价、房贷利率、居民中恒久贷款、居民购房预期等指标。

1.1.1 销售现状:疫情导致销售仍在探底,政策托底预期

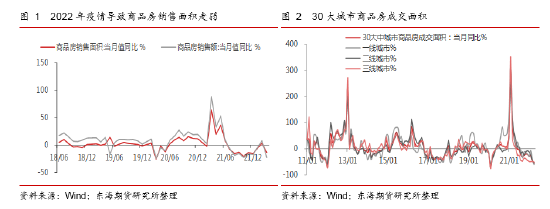

目前商品房销售仍未企稳。4月由于上海等地疫情重大,重大影响房地产销售市场,国内30城商品房数成交面积同比增速为-54.24%;此中4月份三线都会商品房成交面积同比为-49.8%,一线都会和二线都会别离为-61.48%和-53.67%,全国商品房销售面积负增上进一步扩充。自2021年7月以来,全国商品房销售面积将间断10个月出现同比负增,销售的“失速”下行一方面将导致房企现金流承压,另一方面会恶化购房者预期,使得市场陷入“恶性循环”,分歧乎“稳地价、稳房价、稳预期”以及“撑持刚性和改善性住房需求”的顶层要求。

因而,我们看到政策在一直趋松,从中央层面的供给端政策的放松到目前处所层面的需求端政策的放松,好比下调首付比例、房贷利率等,去托底市场预期等等。

由于国内疫情起因,房价上涨预期的走弱,投机性需求锐减,使得差异都会的销售表示分化,一、二线都会市场由于疫情重大,销售中断,因而销售表示相对较弱,三、四线都会短期因为受疫情影响相对较小,因而销售下滑幅度相对较小;但是在经验了“棚改货币化”后市场供求根本均衡以至供过于求,在投机性需求消失后,销售整体较弱。因而,我们看到本轮需求端政策的放松从低线都会率先初步的,但受制于刚需有限、预期偏弱等起因,政策趋松后,三四线都会销售的企稳上升较慢而且幅度也较为有限。

1.1.2 房贷利率:进入下行通道,将来提振销售

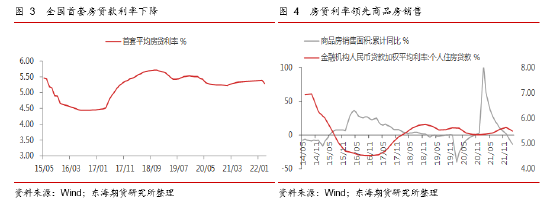

标题房贷利率可以较好的表征政策趋松的强度,房贷利率下调,有利于合理住房需求的释放并促进房地产行业的良性循环,友好的信贷环境将助力房地产行业根本面的企稳。

房贷利率预示着二季度销售或企稳上升。依据历史经历规律,房贷利率下降一般当先地产销售上升一到两个季度摆布的工夫。贝壳钻研院数据显示,51配资,2022年4月103个重点都会主流首套房贷利率为5.17%,二套利率为5.45%,别离较上月回落17个、15个基点,间断7个月下降,利率程度为2019年以来月度新低。4月均匀放款周期为29天,较上月缩短5天。放款速度也是2019年以来最快的月份。别的,央行每季度发布的个人住房贷款加权均匀利率显示今年一季度房贷利率初度下调;但是当前由于疫情起因,房地产销售仍旧疲弱,待疫情好转之后,大约则三、四季度房地产销售将有所改善。

别的,恒久来看,首套房贷利率间隔16Q3低点还有近97bp的下行空间,政策空间也较为充裕。

1.1.3房价与预期:房价有企稳迹象,利于预期回暖

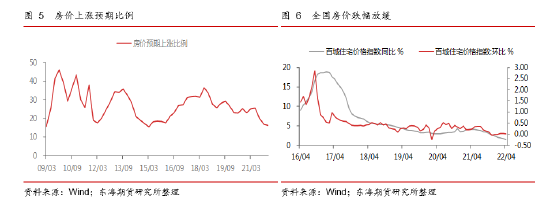

依据央行的问卷查询拜访(季度频次),从2021年3季度初步,居民对于房价上涨的预期大幅走弱,截止2022年一季度,房价预期上涨比例已降低至16.3%,濒临历史最低程度(2015年1季度为15.6%)。

房价跌幅放缓,有初显企稳迹象。2022年1月份70城房价指数的环比拐点显现,70城新建住宅价格环比从2021年12月的-0.3%改善至0%,2月和3月环比均为-0.1%,房价尽管仍在下降,但降幅逐步放缓,且一线都会间断3月月环比涨幅凌驾0.3%,处于领涨阶段;从同比看,全国房价仍处于下降趋势,4月份70城房价指数的同比0.7%,间断11个月下降,一二三线都会同步回落,此中三线都会房价同比呈现负增长。

目前随着国内房地产调控政策的逐步放松,一线都会房价率先企稳,改善购房者过度颓废的预期。

销售端总结:目前由于疫情起因,房地产销售仍在探底,一线都会受疫情影响销售压力更大,三四线及以下都会销售连续偏弱,分歧乎房地产“良性循环”的定调,三四线都会的需求端刺激政策率先出台,但效果较为有限,更高线都会的政策放松威力有效提振地产销售的回暖,随着房贷利率进入下行通道以及国内疫情的逐步好转,销售鲜亮回暖可能在二季度末或三季度显现。

1.2.资金端:融资政策趋松,现状暂未改善

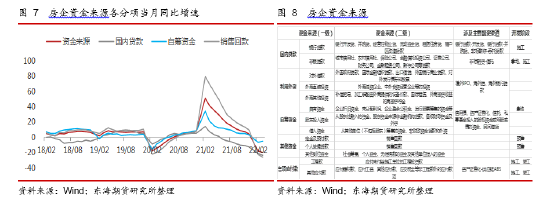

房地产融资政策的“纠偏”从2021年9月就初步陆续出台,但依据房地产开发资金来源数据,不停到2022年3月,房企资金状况仍在一直恶化,2022年3月自筹资金、国内贷款和销售回款累计同比别离为-23.50%、-4.8和-25.68%。因而在资金和疫情的约束下,二季度地产投资仍有较大的压力。

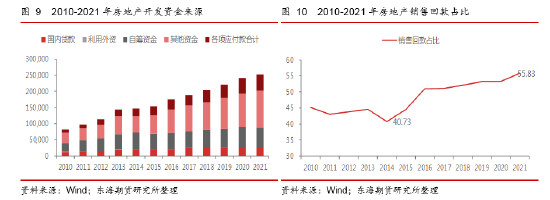

详细来看,房地产开发企业本年到位资金详细细分为国内贷款、操作外资、自筹资金、定金及预收款、个人按揭贷款和其他资金。

国内贷款,指房地产企业向银行及非银行金融机构借入的各种国内借款,主要包含在开发贷、并购贷、委托贷款等贷款资金,此中开发贷占比最高;

操作外资,包含对外借款、外商间接投资等;

自筹资金,包含自有资金(所有者权益范围内所包含的资金,如企业折旧资金、成本金、成本公积金、企业盈余公积金及其他自有资金,也包含通过发行股票筹集的资金)、股东投入资金等;

其他资金来源,包含定金及预收款、个人按揭贷款以及其他到位资金,前两者即所谓的“销售回款”,占其他资金来源的95%摆布。

2021年房企开发资金来源已经到达20.1万亿元的规模,自从2016年提出“房住不炒”以来,房企融资初步收紧,因而销售回款的占比逐年提升,从2014年的40.73%提升至2021年的55.83%,成为房企最重要的资金来源。

联结资金来源的占比权重、政策调控标的目的,我们主要从销售回款、国内贷款以及债券融资三个角度剖析房地产企业资金链的状况。

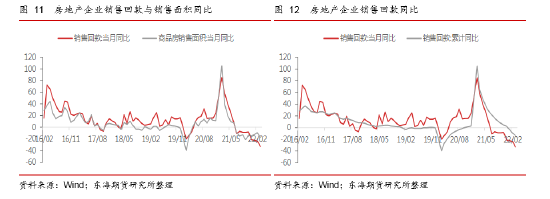

1.2.2 销售回款:占据豆剖瓜分,急需销售回暖

标题销售回款占房企资金来源的50%以上,因而销售对投资具有当先作用,销售是地产景气度变革的先行指标。从2021年7月以来,由于商品房销售面积快捷降温,销售回款同步走弱,2022年3月商品房销售面积当月同比为-17.7%,销售回款当月同比为-32.88%。2022年4月30城商品房成交面积同比约为-54.24%,预示着二季度全国商品房销售面积或仍偏弱,因而在二季度房企资金链压力仍较大。

1.2.3 国内贷款:随同宽信誉,将逐渐改善

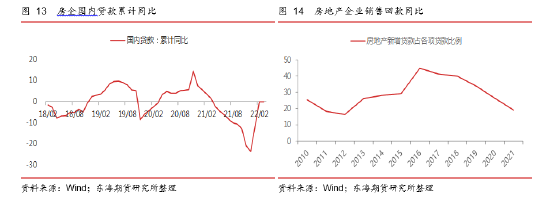

当前状态:2020年12月28日,央行及银保监会发布《关于建设银行业金融机构房地产贷款集中度打点制度的通知》,此中要求对房地产贷款余额及个人住房贷款余额设置上限,要求超过上限的银行在过渡期内完成贷款规模压减。

该政策施行之后,银行的房地产贷款规模一直压降,进而导致房企融资渠道受阻,资金链较为紧张。2021年房企国内贷款同比减少12.7%,此中2022年3月累计同比降幅为-23.5%。2021年度房地产贷款新增3.81万亿元,占同期各项贷款增量的19.1%,比上年低7.2个百分点,较2016年高点44.8%减少25.7个百分点。

最新变革:2021年12月,央行及银保监会出台《关于做好重点房地产企业风险从事项目并购金融效劳的通知》,安妥有序成长并购贷款业务,重点撑持优异房地产企业兼并收购脱险和艰难的大型房地产企业的优异项目。2022年1月6日,银行已告知一些大型优异房企,针对脱险企业项宗旨承债式收购,相关并购贷款不再计入“三条红线”相关指标。

2022年2月8日,央行发布《关于保障性租赁住房有关贷款不纳入房地产贷款集中度打点的通知》,此中要求银行向保障性租赁住房项目发放的有关贷款不纳入房地产贷款集中度打点。2021Q3保障性住房(包含保障性租赁住房、公租房、共有产权房)开发贷余额为4.64万亿元,仅占房地产贷款余额总量的9.03%,因而保障性租赁住房占比并不高,但被剔除房贷集中打点之后,商品房贷款额度将迎来必然水平的释放,房企资金压力将得到改善。

2022年5月4日,央行会议强调,执行好房地产金融审慎打点制度,及时优化房地产信贷政策,保持房地产融资平稳有序,撑持刚性和改善性住房需求。银保监会撑持适度超前成长根底设备投资。因城施策落实好不同化住房信贷政策,撑持首套和改善性住房需求,灵敏调整受疫情影响人群个人住房贷款还款方案。证监会会议提出,积极撑持房地产企业债券融资,钻研拓宽根底设备REITs试点范围,适时出台更多撑持实体企业开展的政策门径。

将来展望:自2021年底以来,国内开发贷及并购贷审批均初步放松,此中国内贷款同比转正。随着房地产贷款相关政策的继续传导以及国内宽信誉的逐渐落地,资金供给是较为充沛的,大约后续国内贷款将继续边际改善,但金融端相关政策更多是“不竭改进”的作用,销售端的疲弱是掣肘房企资金紧张的核心起因。

3.房企债务:资金紧张,违约风险仍较严重

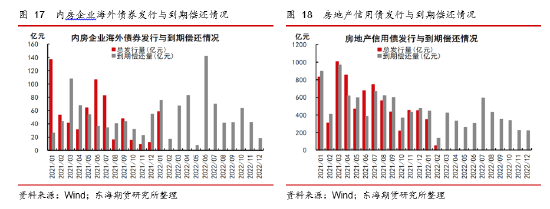

2022年4月,房地产板块境内、境外债券融资共发行63笔,较上月减少23笔,发行规模折合人民币约617亿元,环比减少30%,同比减少34%。此中,4月境内债券融资530亿元,环比减少25.4%,同比减少32.7%。境外方面,境外融资折合人民币约87亿元,环比减少47.9%,同比减少41.2%。2022年1-4月房企境内、境外债券融资累计约2350亿元,同比下降41%,降幅较今年一季度收窄2个百分点。2018年高位以来,前4月累计融资规模逐年下滑的趋势显著,且2022年下滑幅度呈现鲜亮加速。

在融资端压力较大且目前房企海外债偿债顶峰尚未过去,而且上半年是偿债顶峰,因而目前房企的债务违约风险还没有解除,在目前整个财富链资金较为紧张的状况下,房企面临着较大的债务到期无奈兑付本金的信誉风险。

当前房企债务压力仍旧较大,主要的起因包含:商品房销售表示仍然偏弱,房企销售回款的压力仍较大;目前融资才华的恢复只惠及了国企和局部头部民企,行业其他中小企业还存在较大风险;央企和国企通过并购化解房企风险的停顿是较慢的,跟不上房企债务到期归还的速度。2022年4月境表里债券融资到期债务规模约1013亿元,较上月减少5.8%,同比减少26.3%,到期债务净额396亿,偿债缺口上升到400亿规模,房企债务承压。

标题不过近期为不变经济和房地产市场,国家层面和处所层面纷纷出台放松类房地产调控政策。依据贝壳钻研院统计,4月29日至5月5日七天内,全国主要都会公开发布激励和放松类调控政策22次,与三月全月程度持平,都会调控积极调整,房地产市场销售回暖的希望被点燃,2022年是房企关键的一年,房企“自我造血”的才华也将在一系列积极环境中加速修复。

融资端总结:从资金端来看,股票配资网,目前房企资金仍较紧张,房企债务风险严重,尽管去年9月以来地产融资政策初步连续“纠偏”,但是今年3月以出处于疫情起因导致销售回款压力进一步增大,截至今年4月,数据显示房企融资环境依然在恶化。地产销售的羸弱仍将在二季度拖累房企资金状况,进而影响到地产投资的强度,因而二季度地产投资可能仍在探底过程中。但是三四季度随着疫情的好转、宽信誉以及宽松房地产政策的传导,将来国内贷款、销售以及投资将边际好转。

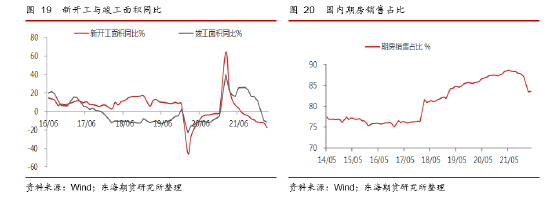

1.3. 施工端:新动工保持疲弱,完工仍有向上空间

2016-2019年房地产企业采纳“高周转”战略,拿地和新动工面积保持在较高程度,但后端的施工和完工交付节拍较慢,因而地产新动工和完工数据是有较大的背离的,此外期房销售占比的提升也使得房企“高周转”形式得以连续。

2021年后,随着政策调控加码,房企资金链条收紧,以及居民购房预期走弱,房企“高周转”的战略难以为继,因而地产链前端的新动工与拿地鲜亮走弱,但“高周转”形式期间积攒了大量的施工面积,使得地产链后端的施工及完工存在“赶交付”的动力,若房企资金问题缓解以及国内疫情好转,在住建部“保交楼”的背景下,此前未竣工的项目将对需求造成支撑。

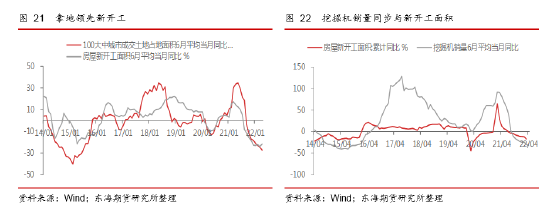

拿地是新动工的当先指标,百城土地成交面积当先新动工面积粗略6个月摆布的工夫,因而上半年大约新动工仍将延续弱势,别的,从今年前4个月的土地成交来看,同比连续下行,预示着下半年新动工仍旧较弱,至少要比及下半年末,新动工才有企稳的可能。

挖机销量是新动工面积的同步指标,发掘机销量目前依然偏弱,同样预示着新动工目前仍在低估。4月挖机销量同比增速为-47.3%,发掘机同比大幅走弱,意味着新动工仍旧偏弱。

新动工对完工具有三年摆布的当先效应,因而2022年上半年依然处于完工向上的周期中,但这是建设在房企资金链正常的逻辑根底上,假如思考到目前房企资金紧张以及国内疫情影响施工,完工恢复的节拍则会延缓。

目前完工周期仍旧较好,但是完工的节拍思考到房企资金到位以及疫情因素状况,依据前文的剖析,在看到销售上升前,房企资金问题仍较严重,别的要比及疫情缓解,因而完工的走强可能要到二季度末。

施工端总结:2016-2019年房企采纳的“高周转”形式已难以为继,但在此期间,房企积攒了大量的施工面积,因而我们看到地产链前端的新动工和拿地最先走弱而且下行幅度较大,而地产链后端的施工和完工表示相对较强,若资金问题和疫情缓解,在住建部“保交楼”的背景下,此前未竣工的项目将对需求造成支撑。详细来看,新动工目前仍在下行,大约在2022年下半年末才有可能企稳,而完工仍处于上行周期顶部,但受制于房企资金紧张和疫情影响动工,大约在二季度末或三季度才会有比较强势的表示。

2. 地产端如何稳

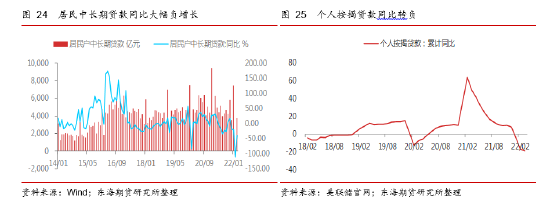

在当前国内疫情重大的状况下,地产销售市场还是缺乏自信心的,而“自信心比黄金更重要”。我们看居民中恒久贷款,其主要对应的就是居民房贷,21年10-11月地产信贷投放量有显著的恢复,但到2022年前3个月,居民中恒久贷款同比大幅负增长,房企开发资金来源中的按揭贷款数据在2022年2月和3月也出现同比转负,这就说明了即使融资供给额度较富余,但在市场缺乏自信心的状况下,需求端也难以快捷恢复。

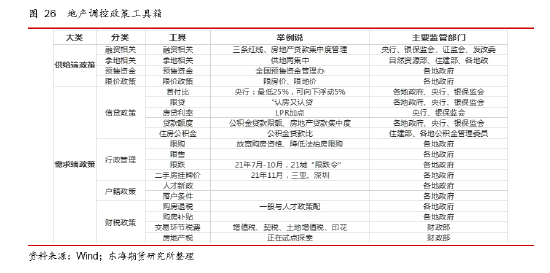

要从头提振自信心,还须得从政策端初步。地产政策的“纠偏”从2021年9月就初步了,从按揭贷款放松到开发贷撑持到并购效劳撑持到降息降准再到预售资金监管放松,都主要是中央层面的政策“纠偏”,而且更多是从供给端出发。在处所层面,从2021年12月以来,人才购房、公积金放松等初步陆续出台,目前这一局部的调整逐渐从三四线都会扩展到二线乃至一线都会;出格是3、4月份国内疫情导致国内经济大幅放缓的状况下,全国各地房地产调控政策放松趋势愈演愈烈。

3、4月份由于疫情起因,商品房销售仍在探底,为不变房地产市场和不变国内经济,地产需求端政策初步密集出台,好比连云港(601008)、江西上饶、南通、温州、佛山、泽菏、重庆、赣州等约14个都会降低首套房贷比例,赣州、广东(清远、韶关、河源、梅州、云浮)、山东(淄博、东营、菏泽、枣庄、滨州)、南京、湖北宜昌、四川(遂宁、乐山、宜宾、巴中、阿坝)多个省市下调房贷利率,四川达州、东莞、沈阳、中山、佛山、南京、无锡等都会凌驾12个都会出台了差异水平的放松限购政策,贵阳、洛阳、南京、兰州、重庆、宁波、郑州等7座都会放松限贷政策,宜昌、苏州、哈尔滨、青岛等4座都会放松或破除限售政策,还有多地纷纷放松公积金贷款政策、购房补助政策等等。

别的,4月29日中央政治局会议明确坚持房住不炒定位,撑持各地从当地实际出发完善房地产政策,撑持刚性和改善性住房需求,优化商品房预售资金监管,促进房地产市场平稳安康开展。可以发现政策的放松已经从中央转向处所,由供给端政策大规模转向需求端政策,放松都会范围初步从低线都会转移到高线的都会,大约随着政治局会议对于房地产行业的详细表述,由“撑持商品房市场更好满足购房者的合理住房需求”变换为“撑持刚性和改善性住房需求”,大约后期处所调控自主性会增强,更多大中都会的限制性政策包含限购、限售、限贷等有望调整。

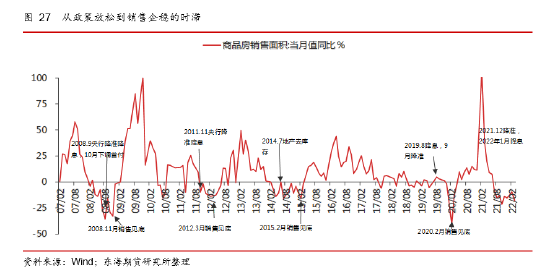

3.地产何时稳

地产何时企稳,我们以史为鉴,复盘历史2008-2009/2011-2013/2014-2016/2019-2020四轮宽松周期,我们发现需求端的政策有利于加速市场底部的显现。从当月同比来看,销售同比转正落后于政策4-8个月摆布。假如把本轮周期的放松起点定在12月(主要思考到中央政治局会议定调以及12月降准和1月降息),那么依照经历规律,销售的企稳可能在2022年的第二季度,由于国内疫情起因,工夫或有可能略有耽误。

联结前文的逻辑推演,我们认为销售与完工可能在二季度企稳,新动工与投资可能要到二季度末或者三季度企稳。

4.地产端对大宗商品的影响

从财富链角度来看,房地产行业与上游大宗商操行业严密相关,钢铁行业、有色金属等工业品凌驾一半的需求均集中于房地产和建筑业等行业。因而房地产行业的整体走势根本与大宗商品的工业品价格具有很强的相关性。从时滞角度来看,房地产销售是工业品价格的前瞻指标,约莫当先工业品价格约莫1-2个季度,房地产投资则滞后于工业品价格。

目前地产景气度还在探底的过程中,商品房销售还不景气,房企债务问题仍较严重,资金紧张问题尚未缓解,叠加当前国内疫情较为重大,房地产动工重大受阻,地产端对相关工业品的实际需求拉动较弱;别的,尽管基建资金富余,但是基建动工同样遭到疫情限制,工业品终端需求整体较弱。在国内疫情未呈现好转,全国疫情防控门径未呈现鲜亮放松的状况下,国内需求上升弹性始终受限,短期必要连续存眷需求端实际连续偏弱导致的大宗商品价格崩塌风险。目前房地产销售仍在探底,在房地产销售未呈现鲜亮转折的状况下,工业品需求端难言有较强支撑。我们预期二季度末将是房地产销售端的底部,那么三、四季度随着房地产行业的整体上升,工业品需求端支撑将逐步加强,工业品价格可能从头走强。

相关推荐

- 热门文章排行