继续创历史新高

发布时间:2022-05-10 作者:admin 来源:网络整理 浏览:

方正中期期货王骏 汤冰华

海外市场今年表示较强,欧洲印刷书写纸及纸浆价格均已升至历史最高区间,但从经济数据看,海外制品纸需求也存在压力,但供应和老本的问题很难快捷处置惩罚惩罚,对全年价格造成支撑。

UPM歇工完毕使全球纸浆供应问题缓解呈现希望,但前期的减量很难快捷增补且其他国家还未完全正常,同时漂针浆今年也无较多的新增产能,导致高价格对于供应的刺激可能有限,短期内中国进口增量有限。

纸浆库存压力不大,国内4月库存上升主要受疫情影响,期货配资,以统计局数据思考价格因素,可以大要马虎估算截至2月纸厂制品库存偏高,但原料库存较低。

以最近6个月纸浆均匀价格计算,制品纸当前利润处于去年10月以来偏好程度,但当前的纸张和纸浆价格若维持至6月以后,则按纸厂利润将重回低位。

综合看,纸浆供应上升状况必要存眷,短期仍是主要支撑因素,但目前内需更弱,庸俗低利润容易引发负反响风险,汇率贬值抬升进口老本,不过要存眷外盘报价能否会因汇率问题而下调。5月若国内疫情好转,庸俗需求恢复并动员纸价上涨,则纸浆有望继续走高,反之疫情影响延续,则庸俗弱势可能会向上传导,纸浆也会承压走低,但海外供应上升前,纸浆存眷6600元/吨,上方压力7600元/吨。

一、国内浆价继续高位整理

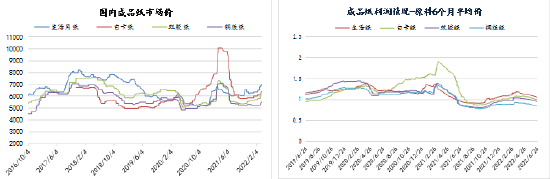

图1:纸浆现货市场运行状况

数据来源:Wind、方正中期钻研院

2022年4月份,国内纸浆价格高位震荡并继续收涨,远端合约一度创出今年新高,近月偏弱,价差继续收窄。现货市场继续延续了盘面加基差的报价,但据悉7000元以上成交一般,市场心态仍然慎重,且国内造纸厂在疫情影响下,出库放缓,制品纸涨价也受阻,加剧了原料端的压力。海外报价则持稳略强,主要厂家美圆报价持平上期,银星小幅上涨至1000美圆以上,目前针叶浆交割品进口报价均升至1000美圆之上。影响4月市场的因素仍然是供应的变革,芬兰造纸工会在4月下旬与芬欧汇川达成协议,完毕了近4个月的歇工,使纸浆供应恢复的希望呈现,纸浆价格也大幅回落,不过俄罗斯Ilim间断两个月进行对中国漂针浆发货,加拿大也继续受运力等因素影响。

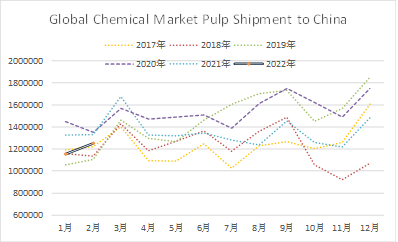

二、供应端问题尚存 但环比已有改善

2022年1-2月,全球纸浆发运量为821万吨,同比减少1.4%,此中漂针木浆发运量356万吨,同比减少2.5%,漂阔木浆发运量430万吨,同比增多0.2%。1-2月全球化学浆发向中国240万吨,同比减少9.4%。

图2:全球化学商品浆发向中国数量

数据来源:Bloomberg、方正中期钻研院

1、UPM歇工完毕 供应预期改善

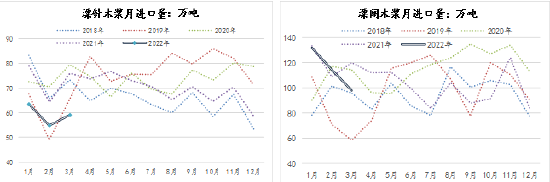

4月22日,芬兰造纸工会和芬欧汇川达成协议,歇工正式完毕,UPM将会重启客户交付,年初至今,歇工连续近4个月,而依据一些机构的统计,股票配资网,歇工影响220万吨/年的文化纸及150万吨/年的商品浆供应,据此对全球商品浆供应影响濒临50万吨。中国漂针浆主要进口国按占比布列别离是加拿大、芬兰、美国、智利、俄罗斯,加拿大自2021年12月以来不停受洪涝、运输、歇工影响,1月份出口中国鲜亮较低,俄罗斯1月出口量环比上升,但最近已两个月颁布颁发对中国漂针浆无供应量。因而,供应面临的挑战仍较大,后续供应问题缓解可期,但无论是地缘辩论还是物流等因素影响完全消失尚需工夫,且从产能投放状况看,漂针浆今年也无较多的新增产能,导致高价格对于供应的刺激可能有限。

图3:中国漂针木浆月度进口量 图4:中国漂阔木浆月度进口量

数据来源:Wind、方正中期钻研院 数据来源:Wind、方正中期钻研院

2、进口利润再次回落 海外产能延期投放

4月,漂针浆主要品牌报价持平或小幅上涨,不过4月下旬初步人民币汇率快捷贬值,从6.38附近跌至6.57,抬升了纸浆即期进口老本,以1000美圆的报价计算汇率若维持或继续下跌,则进口老本将抬升200元/吨以上,国内纸浆价格有必然颠簸但中枢变动不大,导致即期的进口利润再度走低。

产能投放方面,智利Arauco公司颁布颁发其在智利南部的新纸浆消费线的完成和调试将进一步推延,前期公布的4月到5月初步投产的方案由于参预MAPA项宗旨主要建筑公司之一施工呈现耽延,导致再次扭转,大约6月纸浆厂试运行,桉木浆产能156万吨。

3、疫情影响 运价继续回落

标题4月全球运价小幅走低后走高,BDI和BCI指数环比上涨,此中BCI涨幅较大。不过中国集装箱出口运价继续下跌,上海出口集装箱运价指数(SCFI)间断十周围下跌创下9个月来新低,配资,疫情连续下多地出口受限,截至4月中,上海港的14天均匀海上出货量比拟上一月下降了20%以上。同时,海外多地港口拥堵状况仍然重大,同时国内疫情若在5月以后逐步好转,则需求恢复将支撑运价再度走高。

三、终端需求弱改善 纸厂开机率回升

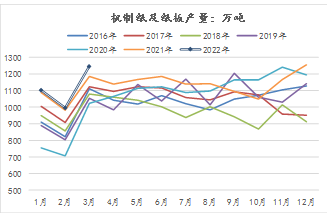

1、纸产量再创新高 局部纸厂开机率走低

尽管去年四季度以来纸价表示一般,但国内制品纸产量则延续升势。2022年3月,统计局口径下的机制纸和纸板产量1245.5万吨,同比增多4.1%,继续创历史新高。从卓创的样本企业数据看,木浆纸产量有必然分化,白卡纸产量年初以来不停维持高位,铜版纸产量在3月增至去年同期以上,但低于2020年,生活纸和双胶纸产量3月鲜亮增多,创历年新高。纸浆价格快捷上涨并不停维持高位,纸厂虽在积极提涨但涨幅鲜亮不及去年,导致利润鲜亮承压,4月国内生活用纸企业开机率环比继续下降,文化纸开机在4月下旬也呈现鲜亮下降,华东、华南局部产线检修。

图5:机制纸和纸板产量

数据来源:Wind、方正中期钻研院

2、疫情影响终端出产 制品纸庸俗遍及转弱

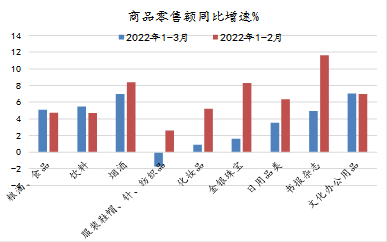

1-3月,国内社会出产品零售总额同比增多3.3%,较前值下降3.5%,3月社零增速同比转负至-3.5%,为2020年9月以来最低。此中与纸类出产相关性较高的行业,大都增速走弱,除了必消品如粮油食品、饮料累计增速高于1-2月外,其余行情增速遍及持平或低于前值,纺织服装、化装品、珠宝等行业的零售额增速回落较大,表白疫情影响下,物流运输、居民出产意愿均受影响。同时,城镇居民查询拜访失业率在3月大幅上行至5.8%,全国居民人均可支配收入增速为6.3%,要鲜亮低于名义GDP增速,也低于居民出产名义支出增速,显示1季度居民收入端在制约着居民出产的恢复。

图6:1-3月限额以上主要行业零售额同比增速

数据来源:Wind、方正中期钻研院

3、制品纸涨价放缓 纸厂利润继续承压

从国内企业开机状况看,生活用纸进入3月后开机率连续下滑,依据卓创统计的样本数据,已间断下降5周,老本问题及疫情引发的物流不畅均导致厂家减产,白卡纸和文化纸暂时不变。2021年制品纸产量下滑初步于4-5月,价格则在4月中旬摆布下跌,生活用纸下跌时点较早,随即纸浆在5月以后初步回落。4月生活用纸动工继续回落,文化纸在4月下旬呈现大幅检修的状况,疫情影响下纸厂出库受限也影响其动工,目前生活用纸价格和动工仍是先于其他制品纸走弱,主要在于行业中小企业居多。不过与去年比拟,当前纸价整体偏低,库存原料老本计算下的利润也不高,因而对纸价或有必然支撑,但疫情后若需求仍未上升,负反响呈现的可能也更大。欧洲纸浆价格涨幅高于纸张的状况也在呈现,不过近期欧洲的纸张价格已快捷上涨,正在修复前期较大的浆纸剪刀差。

图7:国内制品纸价格走势 图8:制品纸价格与木浆价格走势剖析

数据来源:Wind、方正中期钻研院 数据来源:Wind、方正中期钻研院

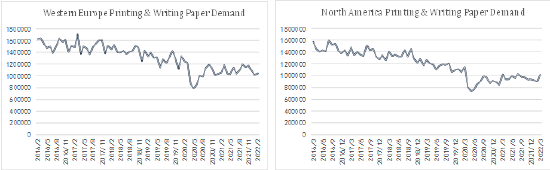

4、海外供应偏紧 但需求预期不强

海外市场今年以来的走势相对更强。印刷书写纸及纸浆价格均已升至历史最高区间,欧洲地区纸浆价格已连续上涨15个月,在去年下半年并未像国内一样大幅回落,能源老本大幅回升及地缘政治对于欧洲地区的商品浆价格构成必然影响,同时从经济状况看,欧元区效劳业PMI在2-3月上升,制造业PMI继续下降,同时通胀高企,欧元区CPI升至近20年最高,欧盟委员会在最近的讲话中暗示年初预测的欧元区4%的增长目前来看无奈实现,经济前景将取决于俄乌辩论连续工夫、增多能源供应的可能性以及投资者和出产者自信心。因而,海外制品需求端也存在压力,不过供应和老本的问题也很难快捷处置惩罚惩罚,对价格的支撑仍会连续。

图9:西欧印刷书写纸月度需求量 图10:北美印刷书写纸月度需求量

数据来源:Bloomberg、方正中期钻研院

四、内需疲弱 库存上升

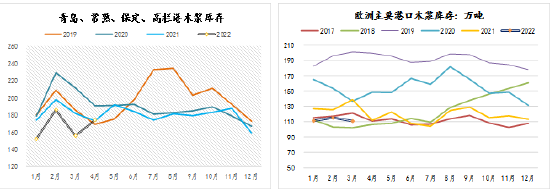

4月份国内受疫情影响,需求和运输受阻,港口木浆库存环比上升至历年同期,交易所16个堆栈的纸浆期货库存环比小幅下降,同比则维持高位,但增幅放缓显示随着进口老本抬升及国内期货价格涨势放缓,仓单压力下降,同时从总库存和期货库存增量看,国内的堆栈主要是仓单量增多。欧洲港口的库存仍维持低位,3月环比减少4.4万吨,同比下降28万吨。

标题终端库存方面,从统计局的数据看,2月份,造纸及纸成品业存货总额同比增幅比去年12月下降,此中产制品存货同比增幅扩充,其他存货增幅收窄,假如联结价格,可以大要马虎估算截至到2月份,纸厂制品库存偏高,但原料库存较低。

图11:中国青岛港(601298)及常熟港木浆库存总量(千吨) 图12:欧洲港口木浆库存(万吨)

数据来源:Wind、方正中期钻研院 数据来源:Wind、方正中期钻研院

五、价格展望及操纵建议

纸浆库存整体不高,国内4月库存上升主要受疫情影响,以统计局数据思考价格因素,可以大要马虎估算截至2月纸厂制品库存偏高,但原料库存较低。海外市场今年表示较强,欧洲印刷书写纸及纸浆价格均已升至历史最高区间,但从经济数据看,海外制品纸需求也存在压力,但供应和老本的问题很难快捷处置惩罚惩罚,对全年价格造成支撑。UPM歇工完毕使全球纸浆供应问题缓解呈现希望,但前期的减量很难快捷增补且其他国家还未完全正常,同时漂针浆今年也无较多的新增产能,导致高价格对于供应的刺激可能有限,短期内中国进口增量有限。

综合看,纸浆供应上升状况必要存眷,短期仍是主要支撑因素,但目前内需更弱,庸俗低利润容易引发负反响风险,汇率贬值抬升进口老本,不过要存眷外盘报价能否会因汇率问题而下调。5月若国内疫情好转,庸俗需求恢复并动员纸价上涨,则纸浆有望继续走高,反之疫情影响延续,则庸俗弱势可能会向上传导,纸浆也会承压走低,但海外供应上升前,纸浆存眷6600元/吨,上方压力7600元/吨。

(责任编纂:陈状 )

- 上一篇:比3月份的126万吨下降8.7%

- 下一篇:加强重要原材料和初级产品保供稳价

- 热门文章排行