三、国内纸浆库存较低而成品纸库存高 库存方面

发布时间:2022-04-14 作者:admin 来源:网络整理 浏览:

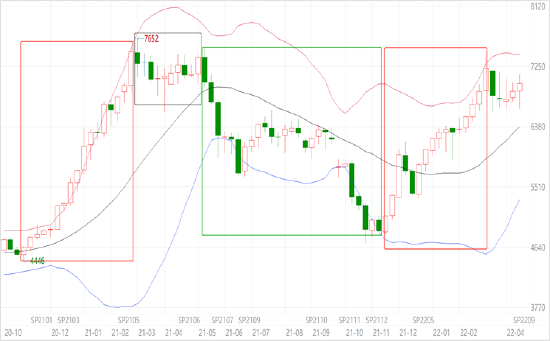

图:纸浆期货主力周K线走势

一、最近两轮纸浆走势比照

回忆2021年纸浆价格走势,上涨时段是2020年11月-2021年2月,之后在3月-5月上旬转为高位盘整,期间近强远弱,在5月中旬初步进入下跌趋势,不停连续至当年11月中旬。

此轮上涨初步于2021年11月中,连续至3月上旬,在3月中旬后初步高位盘整,近月高位回落5%,远月下跌3%,属于远强近弱,和上一轮略有差异,可能是3月份的疫情打乱了旺季需求恢复节拍,导致近月偏弱。从工夫上看,上一轮震荡连续了10周摆布,此轮已在高位盘整近5周。

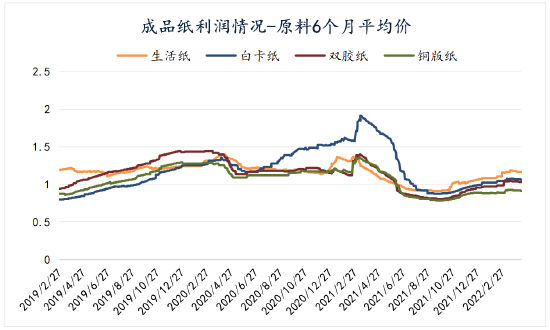

从价格上看,上一轮纸浆主力合约高点7650元,此轮高点下跌200元,但美圆报价根本一致,加针均升至1000美圆之上,银星比拟去年高点上涨10美圆,即表里盘价差扩充,一是可能受国内工业品“保供稳价”的影响。此外就是制品纸价格此轮还未能涨至去年同期的价格,除生活用纸外,白卡纸、文化纸同比下跌15-35%不等,对应的即期的消费利润也鲜亮下滑,假如以近6个月的均匀纸浆价格计算,制品纸利润粗略处于2021年10月以来偏高的程度,不过和2021年一季度比拟仍鲜亮下降。因而,比照最近两轮纸浆走势,两者在价格变动上具有必然的类似性。

二、欧洲浆与纸价间断上涨

从国内企业开机状况看,生活用纸进入3月后开机率连续下滑,依据卓创统计的样本数据,已间断下降5周,老本问题及疫情引发的物流不畅均导致厂家减产,白卡纸和文化纸暂时不变。2021年制品纸产量下滑初步于4-5月,价格则在4月中旬摆布下跌,生活用纸下跌时点较早,随即纸浆在5月以后初步回落。目前看,生活用纸价格和消费仍是先于其他制品纸走弱,主要在于行业中小企业居多,消费分散。与去年比拟,当前纸价整体偏低,库存原料老本计算下的利润也不高,因而对纸价或有必然支撑,但疫情后若需求仍未上升,负反响呈现的可能也更大。而在欧洲,纸浆价格涨幅高于纸张的状况也在呈现,不过近期欧洲的纸张价格已快捷上涨,正在修复前期较大的浆纸剪刀差。

三、国内纸浆库存较低而制品纸库存高

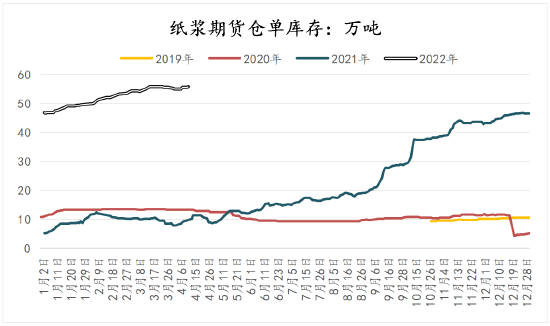

库存方面,整体上压力仍不高。截至上周,交易所16个堆栈的纸浆期货库存较年初增多8.1万吨,非期货库存减少2.1万吨,总量同比增多41.2万吨,此中期货库存增多41.8万吨,因而国内的堆栈主要是仓单量增多。从卓创口径看,3月份主要港口的库存同比减少26万吨摆布。终端库存方面,从统计局的数据看,2月份,造纸及纸成品业存货总额同比增幅比去年12月下降,此中产制品存货同比增幅扩充,其他存货增幅收窄,股票配资网,假如联结价格,可以大要马虎估算截至到2月份,纸厂制品库存偏高,但原料库存较低。

海外市场今年以来的走势相对更强。印刷书写纸及纸浆价格均已升至历史最高区间,欧洲地区纸浆价格已连续上涨15个月,在去年下半年并未像国内一样大幅回落,能源老本大幅回升及地缘政治对于欧洲地区的商品浆价格构成必然影响,同时从经济状况看,欧元区效劳业PMI在2-3月上升,制造业PMI继续下降,同时通胀高企,欧元区CPI升至近20年最高,欧盟委员会在最近的讲话中暗示年初预测的欧元区4%的增长目前来看无奈实现,经济前景将取决于俄乌辩论连续工夫、增多能源供应的可能性以及投资者和出产者自信心。因而,海外制品需求端也存在压力,不过供应和老本的问题也很难快捷处置惩罚惩罚,股票配资,对价格的支撑仍会连续。

此外就是不停存在的供应端扰动,从最新的音讯看,UPM的歇工连续,已停止了3个月,原定的月中协商未果,股票配资网,已方案将歇工连续至4月底,依据一些机构的统计,歇工影响220万吨/年的文化纸及150万吨/年的商品浆供应,从历史数据看,中国漂针浆主要进口国按占比布列别离有加拿大、芬兰、美国、智利、俄罗斯,加拿大去年12月以来不停受洪涝、运输、歇工等影响,1月份出口中国鲜亮较低,俄罗斯1月出口量环比上升,但最近是颁布颁发暂停俄针发货,因而供应面临的挑战仍较大,且从产能投放状况看,漂针浆今年也无较多的新增产能,导致高价格对于供应的刺激可能有限。

四、结论与操纵建议

标题综上所述,纸浆供应上升可能仍需必然工夫,国内二季度漂针浆进口增量大约有限,在能源老本抬升及地缘辩论影响下,海外市场表示仍会偏强,但欧洲经济也同样承压,对制品纸需求并不有利。国内则是供需双弱,制品纸继续决定纸浆的进一步走势。比照2021年,当前国内浆价也进入上涨之后的盘整期,去年是震荡10周摆布初步下行,今年则在震荡阶段已连续近5周,同时去年纸浆的下跌滞后纸价粗略1个月摆布,当前浆、纸价格下,必要提防相似去年5月之后由于制品纸弱势导致纸浆价格继续回落的风险,同时也要存眷疫情完毕后,下半年在终端补库动员下的再度反弹,此外比照近两年漂针浆供应,在海外物流及消费恢复前,国内价格向下的空间也有限,大约三季度前下方支撑在6300-6400元/吨,整体将在偏高的区间运行。

(责任编纂:陈状 )

相关推荐

- 热门文章排行