其中汽车制造业、专用设备制造业的2季度增加值增速分别较1季度提升36.5和26.9个百分点

发布时间:2022-04-30 作者:admin 来源:网络整理 浏览:

回忆4月钢铁市场,尽管钢材期、现货都一度创了年内新高,但由于疫情大超预期,金融市场自信心受到必然毁坏,还是走出了前高后低的运行态势。截止4月28日,4月钢材综合价格指数出现冲高回落的运行态势,综合指数下跌了51个点,螺纹、中板、热轧和冷轧别离下跌2、39、152和75个点,线材上涨了23个点;62%的进口铁矿石价格下跌16个美圆,51配资,焦炭综合价格指数上涨404点,废钢上涨46个点,根本合乎创新高但涨跌有序的预期。展望5月钢铁市场,仍有望呈现阶段性反弹。

助力5月钢价有阶段性反弹的主要理由:

一是稳增长的政策连续加码发力

中国人民银行15日颁布颁发,决定于2022年4月25日下调金融机构存款筹备金率0.25个百分点(不含已执行5%存款筹备金率的金融机构),释放5300亿活动性。

4月16日,中央财办副主任、财政部副部长、党组成员廖岷暗示,统筹疫情和经济社会的开展、促进经济运行保持在合理的区间,相应的政策已经明确,各项门径目前都在依照提早发力、精准施策的要求全力推进,更多政策组合也在钻研和储蓄之中。说明将来还有新的保增长政策出台。

人民银行、外汇局4月18日印发《关于做好疫情防控和经济社会开展金融效劳的通知》:因城施策落实好不同化住房信贷政策,灵敏调整受疫情影响人群个人住房贷款还款方案。这此中包含因疫情延期还房贷、以及针对个人房贷的降首付、降房贷利率的要求。有利于促进房地产销售向好开展。

人民银行货币政策委员会委员、国务院开展钻研中心原副主任王一鸣在4月24日举办的中国产业打点50人论坛2022资管峰会上暗示,51配资网,当前,我国应有效控制住疫情,出格是在5月上旬控制住疫情,施行更大力度的宏不雅观政策来对冲疫情影响,让二季度经济增速能够重返5%以上,这对为全国实现5.5%的预期目的奠定根底尤为重要。4月是毫无疑问十分差的一个月,要想二季度回到5%的增长,那说明5、6月经济可不是一般的发力才有望实现。

4月25日,国务院办公厅发布《关于进一步释放出产潜力促进出产连续恢复的意见》(以下简称《意见》),指出要大力开展绿色出产。钢构造、汽车、家电或有望促进出产。

25日,人民银行决定自2022年5月15日起下调金融机构外汇存款筹备金率1个百分点,即外汇存款筹备金率由现行的9%下调至8%。有利于缓解资金外流的压力,不变汇率。

4月26日,中央财经委员会第十一次会议强调,片面增强根底设备成立,构建现代化根底设备体系。会议指出,要增强交通、能源、水利等网络型根底设备成立,把联网、补网、强链作为成立的重点。

4月27日,李克强主持召开国务院常务会议,听取交通物流保通保畅工作陈述请示,要求进一步打通堵点畅通流畅循环。决定加大稳岗促就业政策力度,保持就业不变和经济平稳运行。

利好政策,远不止这些,这里只是胪列了若干。尽管这些政策不必然立刻孕育发生效果,但随着工夫的推移,实效将逐步显现,有助于钢铁出产的上升。

出格是从房地产的政策看,有钻研机构统计,4月以来,已经有衢州、秦皇岛、兰州、大连、苏州、南宁、昆明等凌驾50都会发布了差异力度的房地产宽松政策。4月103个都会主流首套房贷利率为5.17%,二套为5.45%,别离较上月回落17个、15个基点。此中,苏州、南通首套主流利率已降至4.6%,与5年期以上LPR持平。放款速度方面,4月均匀放款周期为29天,较上月缩短5天。大约后期会有更多都会降低商贷首付比例和房贷利率,调整“认房认贷”规范,更多都会首套利率有望降至4.6%的基准线。

此前,央行也亮相,房地产是实体经济,这种态度的宏大转变,或是金融政策转向的前奏。官媒也指出,房地产支柱财富地位不动摇!将来房地产政策有望进一步放松!

刚刚召开的政治局会议要求,要加大宏不雅观政策调节力度,扎实稳住经济,努力实现全年经济社会开展预期目的,保持经济运行在合理区间。等于给了市场一颗定心丸,5.5%的目的是不能动摇的,这就意味着后面经济必需发力。会议还强调,要撑持各地从当地实际出发完善房地产政策,撑持刚性和改善性住房需求,优化商品房预售资金监管,促进房地产市场平稳安康开展。由此可见,房地产将有望逐步改善。会议还指出要坚定不移深入供给侧构造性厘革,也为今年压减粗钢产量定了调。

二是5月活动性将有必然改善

活动性不敷是制约地产和基建稳增长的重要影响因素。但从各种资讯和数据看,近期释放的活动性一直增多:

一季度新增贷款同比多增6636亿,此中3月同比多增3951亿;

一季度专项债发行规模约为1.46万亿元,简直是去年同期的4倍;

4月25日央行片面降准25个基点,释放中恒久资金5300亿;

标题今年财政支出较去年鲜亮愈加积极,去年多存的政府存款也成为今年重要的财政融资技能花样,政府存款的多减对根底货币高增提供了重要撑持,3月政府存款单月减少达12657亿,同比大幅多减7000亿;

1-3月MLF增量净投放4000亿,3月在M2同比上行0.5%至9.7%的根底上,测算的超储率仍到达1.6%,显示银行间活动性已经相当富余;

二季度即将迎来万亿增值税留抵退税的年内峰值,其所接纳的央行外汇储蓄运营利润上缴的融资形式也将带来当季约6000亿的增量根底货币大规模投放;

据上海银行(601229)同业拆借市场数据,隔夜拆借利率从4月1日的1.604%回落到4月27日的1.303%,1个月的拆借利率聪4月1日的2.307%回落到4月27日的2.154%,3个月拆借利率相应地从2.372%回落到2.242%。利率的大幅回落,说明活动性逐步改善了。

而随着活动性的改善,资金老本逐步降低,有利于促进房地产和基建进一步发力,提振用钢需求。

三是疫情解封后的需求有望叠加释放

从钢联查询拜访统计并简略估算的5大种类的周度出产数据看,3月周均出产972万吨,4月周均出产1004万吨,环比小幅增多3.3%,且周度出产回到1026万吨的较高程度,尽管远不及历史同期,但在疫情越来越重大的4月,多地交通限阻的状态下,说明钢铁需求的释放,仍有势不成挡的态势。

预估5月周均出产有望上升到1100万吨摆布的程度,周均出产量有望增多100万吨摆布,主要是因为:

首先是投资拉动需求。一季度全国固定资产投资同比增长9.3%,制造业投资同比增长15.6%,广义和狭义基建投资增速别离到达 10.5%、8.5%(3月单月基建投资增8.8%),此中,水利打点业投资增长10.0%,公共设备打点业投资增长8.1%,路线运输业投资增长3.6%,铁路运输业投资下降2.9%。随着最近的资金进一步到位,投资增速,有望连续上升,进而拉动钢铁出产进一步释放。

其次是疫情解封释放修复性需求

4月疫情影响涉及到31个省中的29个省,波及全国333个地级市中约220个都会,占比高达66.1%,GDP占比83.7%。220个受疫情影响的都会中片面封控的少数,70%摆布封控,其余的个别封控以至未封控。受影响最重大的是上海和长春两地,长春已有鲜亮好转,上海也初步呈现好转。整体上看,4月疫情对经济影响比3月大得多,仅从汽车财富看,预计4月汽车产量恐怕要回落到120万辆摆布,比正常程度或减少50%以上,预计4月被克制的钢材需求达400万吨摆布。

展望5月疫情,由于各地均采纳十分严格的管控门径,上海无症状传染也已快捷回落并降至万例以下,5月中下旬全国疫情防控有望获得鲜亮好转。随着全国诸多都会的逐步解封,交通运输的疏通,从4月10日的678个高速公路关闭收费站,减少到27日的8个;从同期的364个高速公路关停效劳区,减少到27日的21个,需求必将有所恢复和释放,主要表如今两个方面:

一是受物流运输等影响,一些庸俗企业库存降到较低程度,有些以至降到极低程度,要维持正常库存,就有一波补库需求;二是庸俗行业修复性需求释放。依据2020年1季度疫情受控后的表示看,大都行业工业增多值增速反弹,此中汽车制造业、专用办法制造业的2季度增多值增速别离较1季度提升36.5和26.9个百分点。预估5月汽车产量较4月有50万辆摆布的上升。

再有,五一小长假前补库不积极,节后或迎一波强补库

依据钢联每日建筑材成交数据,节前一周日均成交160283吨,远不及去年同期的244896吨,也鲜亮低于节前第二周日均成交172858吨,说明节前市场心态较差,补库意愿不强,但这恰恰可能留给节后补库。

还有,出口需求环比鲜亮增多

据不完全查询拜访,5月出口或到达700万吨摆布,整个2季度出口或将到达1800~2000万吨。尽管近期海外钢价有一些回落,但中外价差依然维持在历史高位程度,照常为钢材出口奠定了动能。

四是5月供给环比增量有限

依据中钢协发布的4月中旬数据,预计全国粗钢日均产量288.22万吨,环比增长1.19%,同比下降11.63%;生铁日产232.87万吨,51配资网,环比增长0.82%,同比下降8.04%;钢材日产372.96万吨,环比下降1.09%,同比下降7.74%。思考到疫情的扰动,还有钢厂盈利情况堪忧,预计5月日均粗钢产量也可能就290万吨摆布,环比小幅增长。

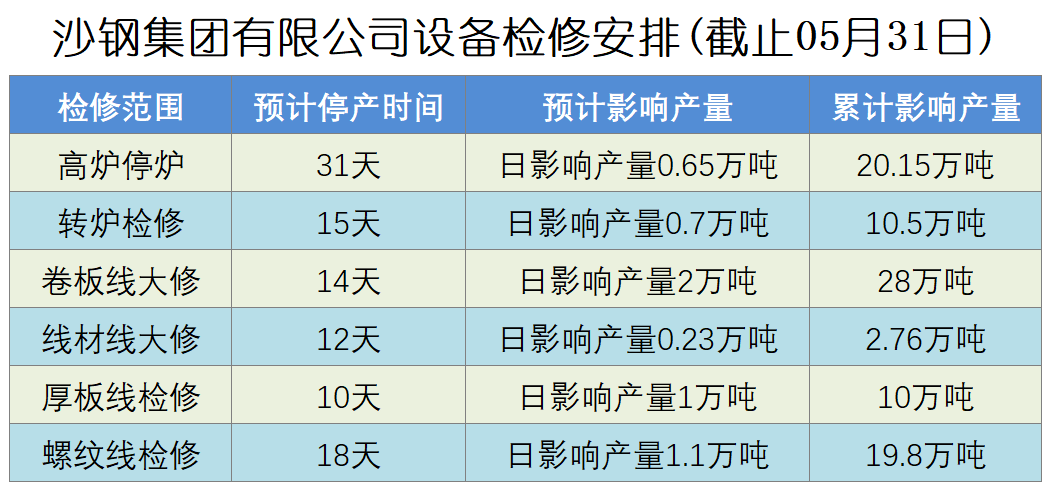

沙钢集团公布了最新办法检修安排(如下表)。此外,5月沙钢方案螺纹2.5折,盘螺4.5折;中天螺纹方案4折,盘螺和高线均2折。

制约5月钢价反弹的因素主要有:

一是美国加息缩表可能带来对金融市场的压力还有待进一步消化;

二是5月发布国内4月宏不雅观数据,必定比较糟糕,也可能还必要进一步消化;

标题三是期现交易逻辑从预期转向现实,库存同比转增的压力或阶段性显现。截止4月底,钢联5大种类总库存同比只降8.2万吨,钢厂库存年同比增6.8%。中钢协发布重点统计钢铁企业4月中旬钢材库存量1966.72万吨,环比增多117.91万吨,增长6.38%;比3月底增多304.72万吨,增长18.33%;连年初增多837.03万吨,增幅为74.09%;比去年同期增多375.77万吨,增幅为23.62%。5大种类外的库存压力或略高。

四是要防止疫情扩散超预期,管控时长超预期,还有企业复工复产迟缓。

总之,5月钢铁市场,随着4月底的期现价格的调整,利空的逐步出尽,疫情管控逐步解封,以及需求的叠加释放,钢价仍有阶段性的反弹。从操纵上讲,对钢厂而言,在产量方面,应该是能减尽减,不单要降低市场压力,也要减轻本身压力;对贸易商而言,不自觉建库存,但可联结盘面操纵,而且要适时兑现手中的筹码;对终端而言,择机补库存,或在期货上买入套保。

(责任编纂:赵鹏 )

- 热门文章排行