期货价格变动趋势会逐渐接近现货价格的变化趋势

发布时间:2022-03-29 作者:admin 来源:网络整理 浏览:

实践上,期货价格是依据现货价格建设,而且遭到现货价格制约而在必然范围内颠簸的。通常而言,期货价格要高于现货价格,这是由于相对于现货而言期货价格要思考仓储费、交割费等。期货价格能迅速反映市场的供求,期货价格高意味着远期市场供不应求,势必会导致现货价格随之拉升。

玉米概况

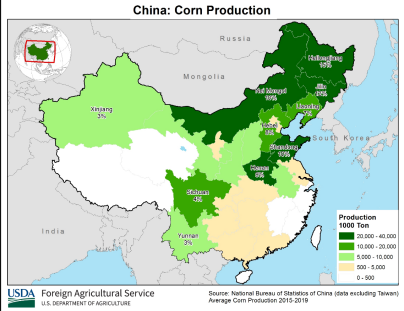

我国是玉米消费大国,总产量居世界第二,玉米消费区域散布宽泛,北方的辽、吉、黑、蒙、晋、冀、鲁、豫8省区的种植面积占中国玉米总面积的60%,消费了全国70%以上的玉米,尤其是东北地区(含内蒙),主要播种春玉米,常年播种面积为1000-1400万公顷,正常年份玉米产量为9000-12000万吨摆布,占全国玉米总产量的40%摆布,是我国最大的玉米商品粮产地。华北黄淮地区(包含京、津、冀、鲁、豫、苏和皖)既可以播种春玉米又可以播种夏玉米,常年玉米播种面积为1000-1100万公顷,正常年份玉米产量为5000-7000万吨摆布,产量约占全国总产量的30%,但商品率低于东北地区。

图1 我国玉米产量地图

质料来源:USDA

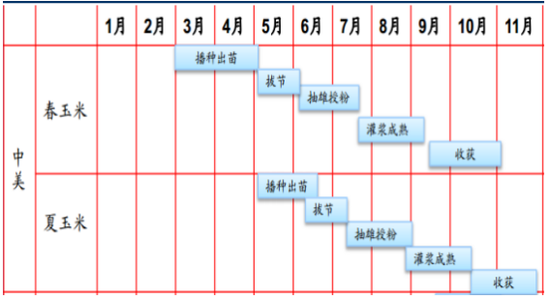

玉米供应的节令性规律

生猪产能减量增效,优化养殖老本成主流。

玉米从播种到收成具有较强的节令性,从而使玉米的供给也具有节令性特征。钻研玉米节令性规律,能在一个市场年度内更好地掌握玉米在差异节令的价格变革及散布状况。

图2 玉米生长节令性

质料来源:东海期货钻研所整理

玉米春播工夫必要依据春季温度上升的状况停止,温度适合以后即可播种,一般在4月中下旬到5月上旬停止,9月底之前玉米根本成熟,极北的黑龙江地区可能在10月初成熟。较南的黄淮海玉米主栽区以夏播为主,播种工夫在夏季6月中上旬前后,成熟工夫在10月份前后。每年9-10月份摆布玉米成熟收成,对现货市场造成供应压力,从而打压价格。详细来看两个主产区状况:华北玉米由于受地理位置影响,尽管产量较大,但出产数量更是宏大,可谓便是主产区又是主销区,因而玉米不必要比及晾干或烘,具有即收即销的特点。东北是国内第一大玉米主产区,与华北玉米销售截然差异,尽管玉米10月份收成,但由于东北玉米商品率高,国储与贸易商不能收购水分较高的玉米,因而每年11、12月份东北玉米在经过了一两个月的低温晾干或烘干后才初步大量上市,并在春节前会造成第一个售粮顶峰期,因东北地区有近50%的农民靠玉米为生,吉林则高达80%,农民必要用卖玉米换来的钱备年货过年;到每年的3月备耕前,农民必要用手里的玉米换成种子、化肥等,会再次造成售卖顶峰。

玉米期盘价颠簸规律

从玉米节令性供应规律思考,玉米价格在每年收成节令(10月份以后),尤其是农民集中售粮两个时期价格容易遭到供应打压。尔后随着农民余粮一直发售,在经过各主体收购及企业大量耗费后,供应逐渐偏紧,第二年3、4月后价格又会初步呈现上涨。5-9月份之间,玉米处于发展阶段,除天气炒作之外,此时玉米价格主要受库存和陈粮质量主导。这个阶段为玉米的去库存阶段,陈粮得质量以及需求得平稳使得玉米得价格主要以震荡调整为主。

从大商所玉米的期盘价来看,玉米价格实际却具有较鲜亮的反节令性。起因主要在于影响玉米期价的最主要因素不是简略的节令性供应压力的呈现,而是天气炒作和收储政策等较为复杂的多因素独特影响。我们知道第一季度玉米供应充沛,东北农户因采办年货而大量抛售玉米,但玉米期价仍能上涨主要是受国家收储政策及企业年前大量采购备货所致,到3、4月份市场初步炒作大豆玉米争地,可能使期价继续保持坚硬。进入二季度市场除天气炒作外,根本面一般表示平淡,并且是玉米出产淡季,玉米最重要的生恒久不也在二季度,股票配资网,天气炒作难以演绎出大行情。三季度本应该是玉米青黄不接之时,玉米期价应该上涨才是,但实际上此时正是国家玉米抛储打压价格最重大的时期,并且此时出产更为油腻,因为市场在预期新玉米上市供给压力加大,新玉米价格较陈玉米更有合作力,期价一般提早做出下跌反馈。四季度新玉米初步上市后,国家会为护卫农民利益而出台收储政策,并且农户在刚开秤时难以蒙受低廉的价格,整领会呈现惜售心理,指望国家出台收储政策以提振价格,因而政策成为第四季度最大的炒作热点,期价往往以上涨为主。

玉米期货价格和现货价格关系

标题实践上,期货价格是依据现货价格建设,而且遭到现货价格制约而在必然范围内颠簸的。通常而言,期货价格要高于现货价格,这是由于相对于现货而言期货价格要思考仓储费、交割费等。期货价格能迅速反映市场的供求,期货价格高意味着远期市场供不应求,势必会导致现货价格随之拉升。然而,期货市场差异于现货市场,其还会遭到其他因素的影响,因而期货价格和现货价格的颠簸幅度并不完全雷同。不过随着期货合约到期日的临近,期货价格变动趋势会逐渐濒临现货价格的变革趋势,两者的变动根本同步,只是变动幅度稍有偏向。期货交易是由现货交易需求开展而来的,期货价格是在现货价格根底上得到的,两者有必然的相关性。

期货和现货价格受影响驱动的因素是雷同的,故一般城市发生雷同标的目的的变革。供求关系是市场价格的主要决定因素。供大于求,价格下降;供不应求,价格回升,配资网,且期货价格要比现货愈加灵活,这是因为期货的活动性要比现货高,期货反馈的是预期的供求关系,而现货再预期的供需现实化之后价格才有活动性。

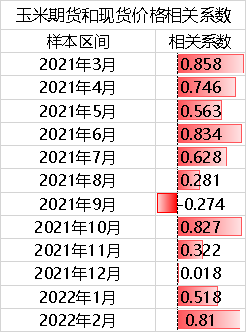

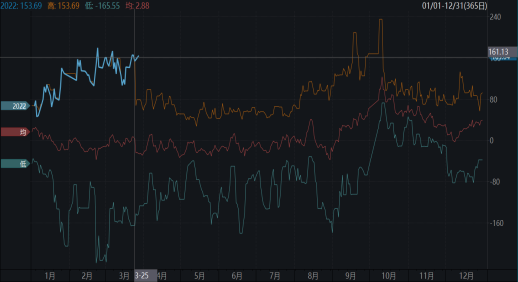

玉米的期货和现货价格的颠簸幅度往往呈现偏向。以2021年月度价格相关性剖析成果来看,10月、2-3月、6-7月的玉米期货和现货价格相关性相对较高,最好的期货配资网,但整体玉米期货和现货价格相关系数相对于金属期货较低,此中一个主要的起因就是农产品(000061)受节令影响较大。当收货节令降临,玉米期货价格受预期增长的供给影响,跌幅大于现货市场价格的跌幅,或者涨幅大于现货市场价格的涨幅。

图3 玉米期货价格和现货价格相关系数

质料来源:东海期货钻研所整理

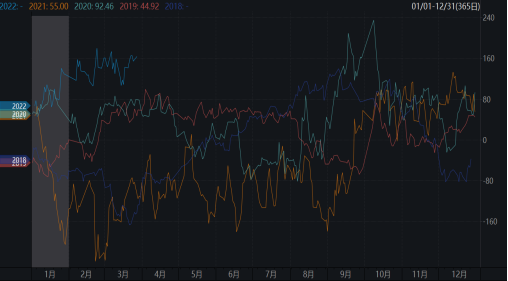

基差(现货价格-期货价格)的是联络期货和现货价格的纽带。通过周期性历史数据剖析可以看出,基差高点容易呈现再2-3月,9月-10月;10月-12月基差价格颠簸相对较小,1-3月期现价格容易呈现背离,基差价格颠簸较大;2-3月、6-7月基差价格容易呈现低点。

图4 近5年玉米基差(大连平舱价-DCE玉米)

质料来源:wind

图5近5年玉米基差极值及均值

质料来源:wind

玉米现货贸易中期货及期权工具对冲风险的须要性

目前粮食行业企业在努力摸索由传统贸易商向粮食贸易综合效劳商转型。基差交易业务有利于提升粮食企业对价格风险的主动打点才华,丰硕风险打点渠道和工具,扩充采销渠道、增多采销时机,降低经营风险,提升贸易规模;也有利于缓解粮食财富高庸俗财富定价矛盾,促进财富谐和、平稳开展。当前国内玉米进口已经接纳基差交易放式报价。政府对玉米财富事实市场化厘革之后,基差交易也已进入玉米财富运营主体视野,以基差交易方式停止贸易正逐渐被试市场各方蒙受,且仓皇成为主流,期货期权工具运用范围也日趋宽泛。

国内玉米市场尽管在经验各种阵痛之后,重启市场化厘革之路,但市场化水平仍然不高,国家政策对玉米价格的影响仍然存在,因玉米在维护国家粮食安详中具有必然的特殊性,其市场化厘革迟缓也为情理之中,终究粮食安详高于一切。不过这让高度市场化的玉米期货市场与尚未完全市场化的玉米现货市场互相交融的难度和门槛,都要比国内市场化及经营相对成熟的豆粕、豆油等种类要高。然而企业应对市场环境变革、降低经营风险和老本的需求又仍然很大,对期货期权对冲工具的运用照常满怀等待,以支撑玉米财富的避险需求,这对专业性有必然的要求。期货公司作为专业的第三方的效劳主体,增强市场培训和宣传,积极协助玉米财富参预主体树立风险打点意识,促进金融与玉米财富交融开展,任重而道远。

(责任编纂:陈状 )

- 热门文章排行