同比增加1.7%;期末库存因产不足需再度下降至1779万吨

发布时间:2022-03-08 作者:admin 来源:网络整理 浏览:

农产品早评 | 2022年3月8日

种类:油脂油料、棉花、玉米、豆粕、鸡蛋、生猪、苹果、纸浆

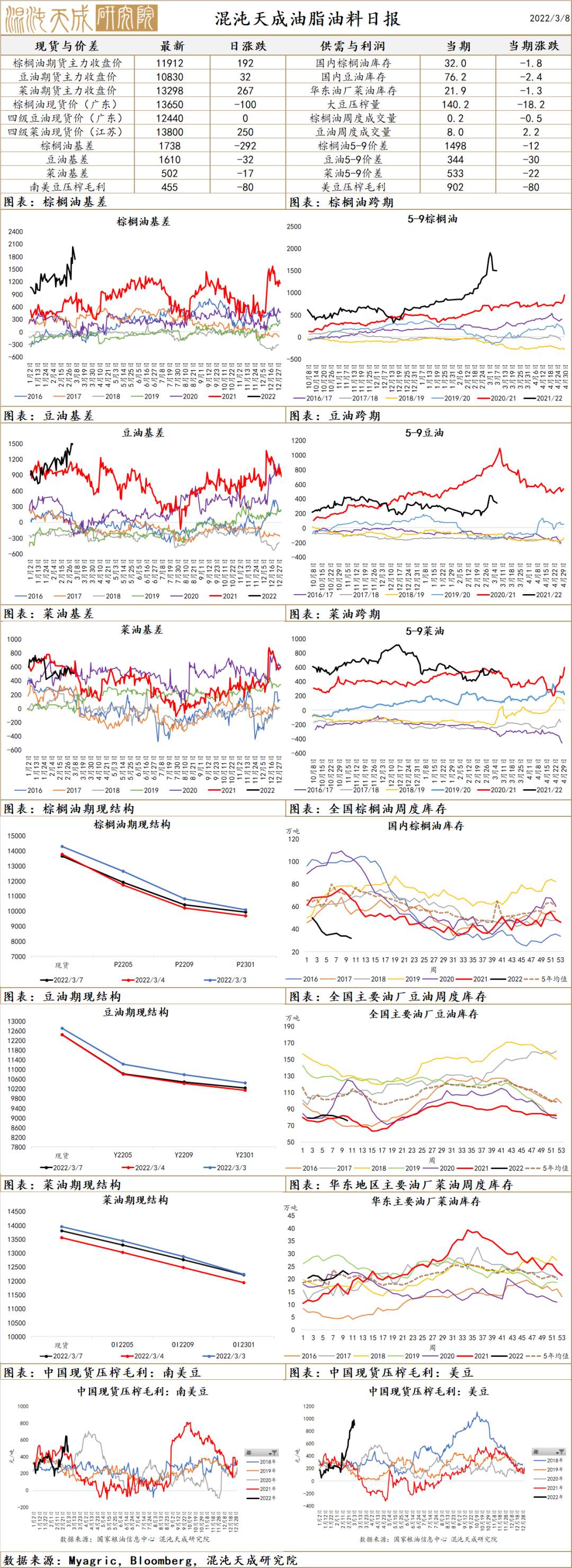

油脂油料

油脂:德国继续保持对俄罗斯的能源竞争,以及俄罗斯在对乌立场上的软化,使我们预期俄乌辩论最紧张的场面或已经过去,因而预期俄罗斯乌克兰葵油菜油的出口恢复呈现了转机。原油方面,也逐步回吐全副涨幅。油脂走势很洪流平上遭到俄乌场面地步的影响

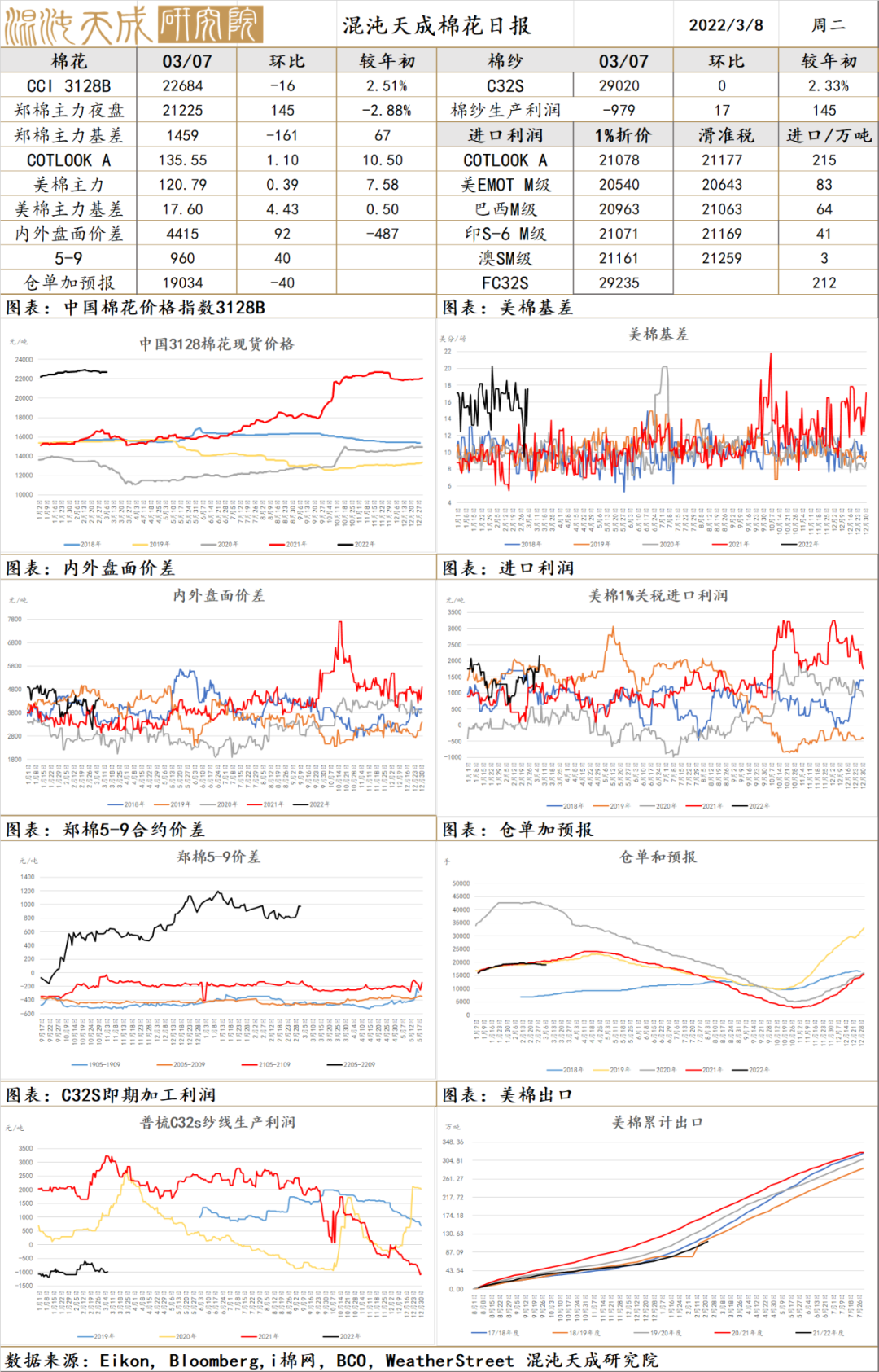

棉 花

棉花

供应端:北半球印度上市进度略凌驾当前产量预期,因而减产没有继续发酵,南半球种植顺利,气候条件优良,目前合乎预期。供应链似乎有所缓和。需求端:2.18-2.24日一周美国2021/22年度陆地棉净签约79061吨(含签约79129吨,打消前期签约68吨),较前一周增多41%,较近周围均匀增多51%;装运2021/22 年度陆地棉80309吨,较前一周减少6%,较近周围均匀增多14%。国内疫情连续点状爆发,香港破防,利空出行出产。本轮国内复工进度慢于往年。目前海外纱厂根本处于盈亏均衡,期货配资,国内棉纱吃亏但利润上升,郑棉基差与进口利润回落至正常程度,海外基差仍高于正常程度,全球棉花格局偏强。后续郑棉走势还需存眷国内中庸俗补库进程和旺季“金三银四”订单。USDA最新呈文预测2022/23年度全球棉花收成面积预期3360万公顷,同比增4.2%;总产预期2700万吨,同比增3.2%;需求预期再度调增至2756万吨,同比增多1.7%;期末库存因产不敷需再度下降至1779万吨,同比减3.1%;库消比64.6%,同比下降3.2%。产需缺口收窄。俄乌战争对于化纤端的老本支撑和化肥的供应的担心可能使得棉价暂时居高不下。

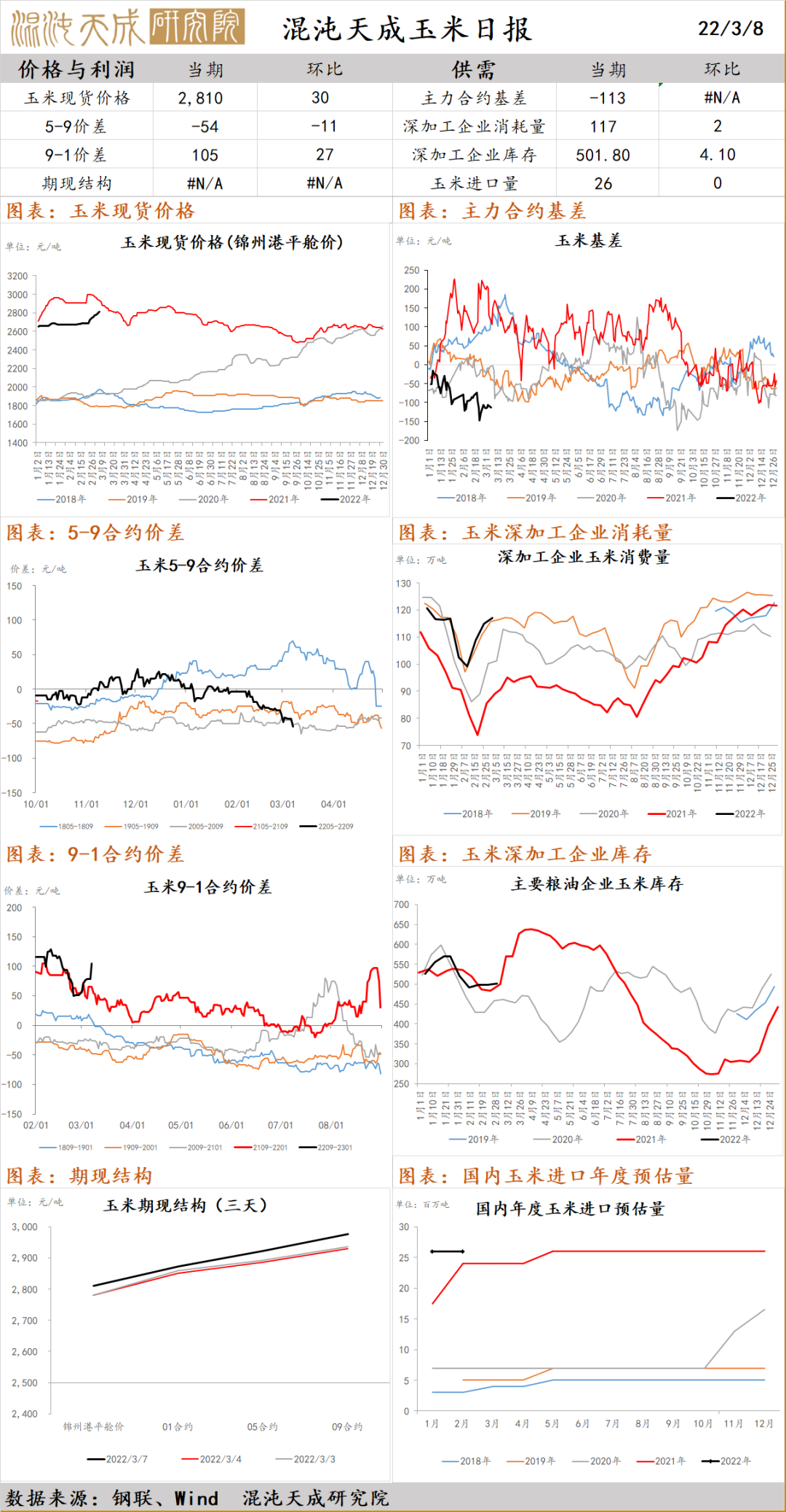

玉 米

玉米:德国继续保持对俄罗斯的能源竞争,以及俄罗斯在对乌立场上的软化,使我们预期俄乌辩论最紧张的场面或已经过去,因而预期乌克兰玉米的出口恢复看到了转机。此外俄罗斯避免化肥出口,对巴西二茬玉米生长的威逼得到了减轻,玉米的价格受俄乌场面地步影响。

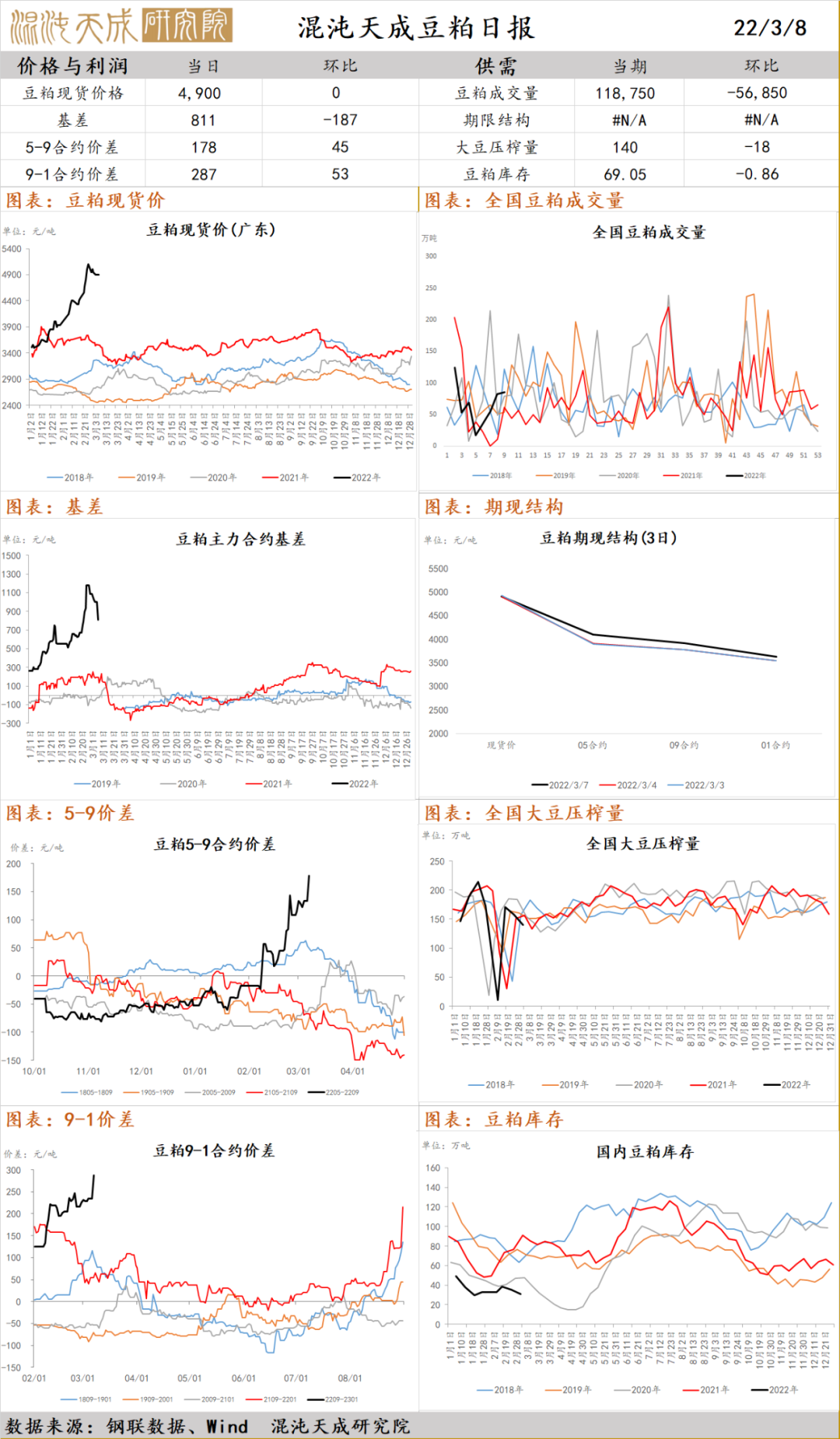

豆 粕

豆粕:供应端的主要驱动在于俄乌辩论影响了全球小麦玉米的出口,进而动员美豆;俄罗斯建议避免化肥出口尚处于预期阶段,一是俄罗斯还没有明确暗示避免化肥出口,二是北半球的春耕尚未初步。此外,油粕之间基于榨利的分配,具有跷跷板效应,油脂遭到中国抛储的打压而偏弱,从而构成豆粕偏强。

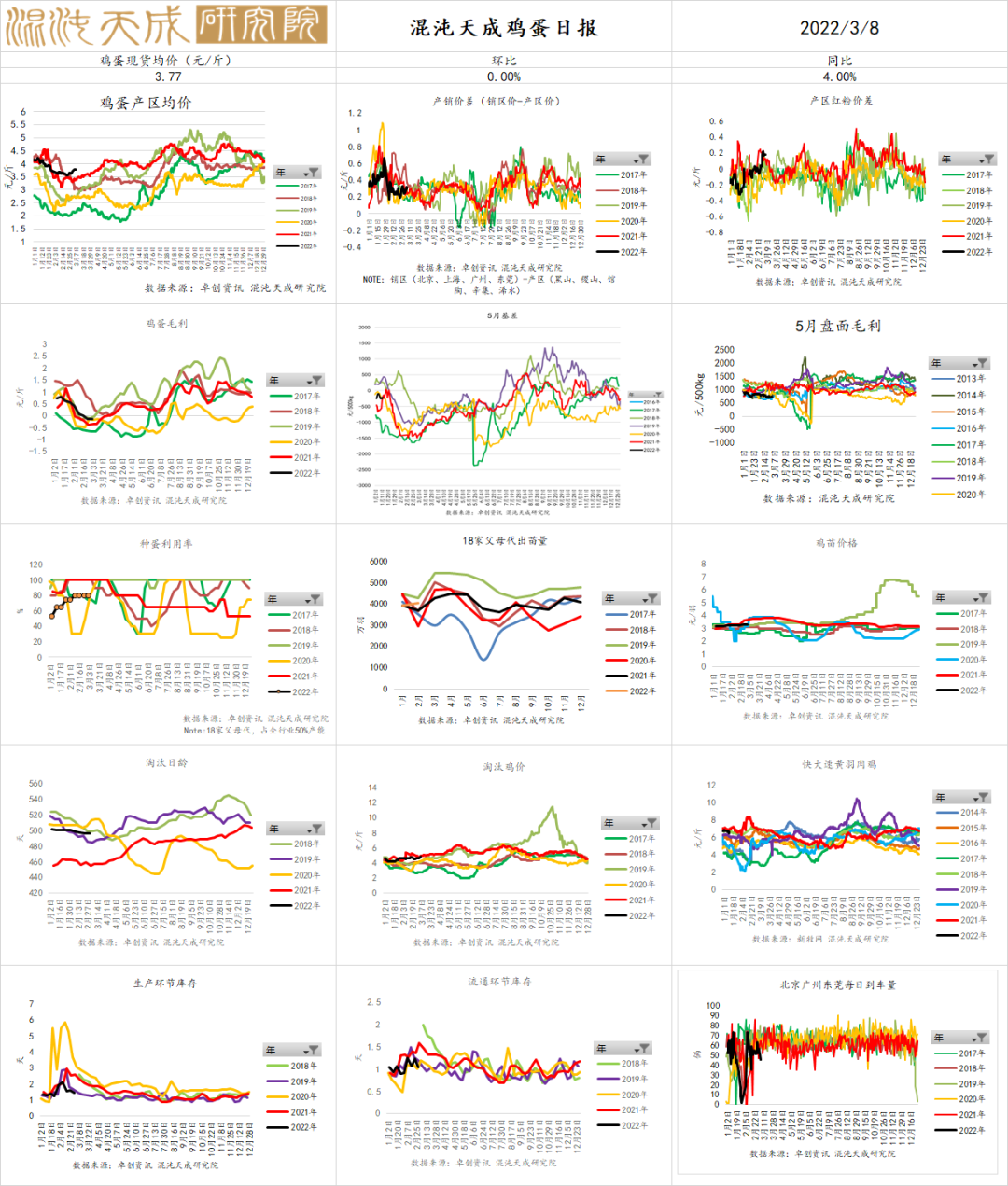

鸡 蛋

鸡蛋:供应端,老本偏高,导致养殖利润中性,养殖主体基于过去两年暴涨狂跌带来的伤害,以及基于对生猪供应压力的担心,补栏积极性偏向。裁减方面,可淘量不久不多,因为2020年下半年补栏量不高。预估2022年上班存栏环比出现回升趋势,但存栏同比不及去年。需求端,在生猪预期转好的状况下,鸡蛋的需求可能好转。总体偏强。

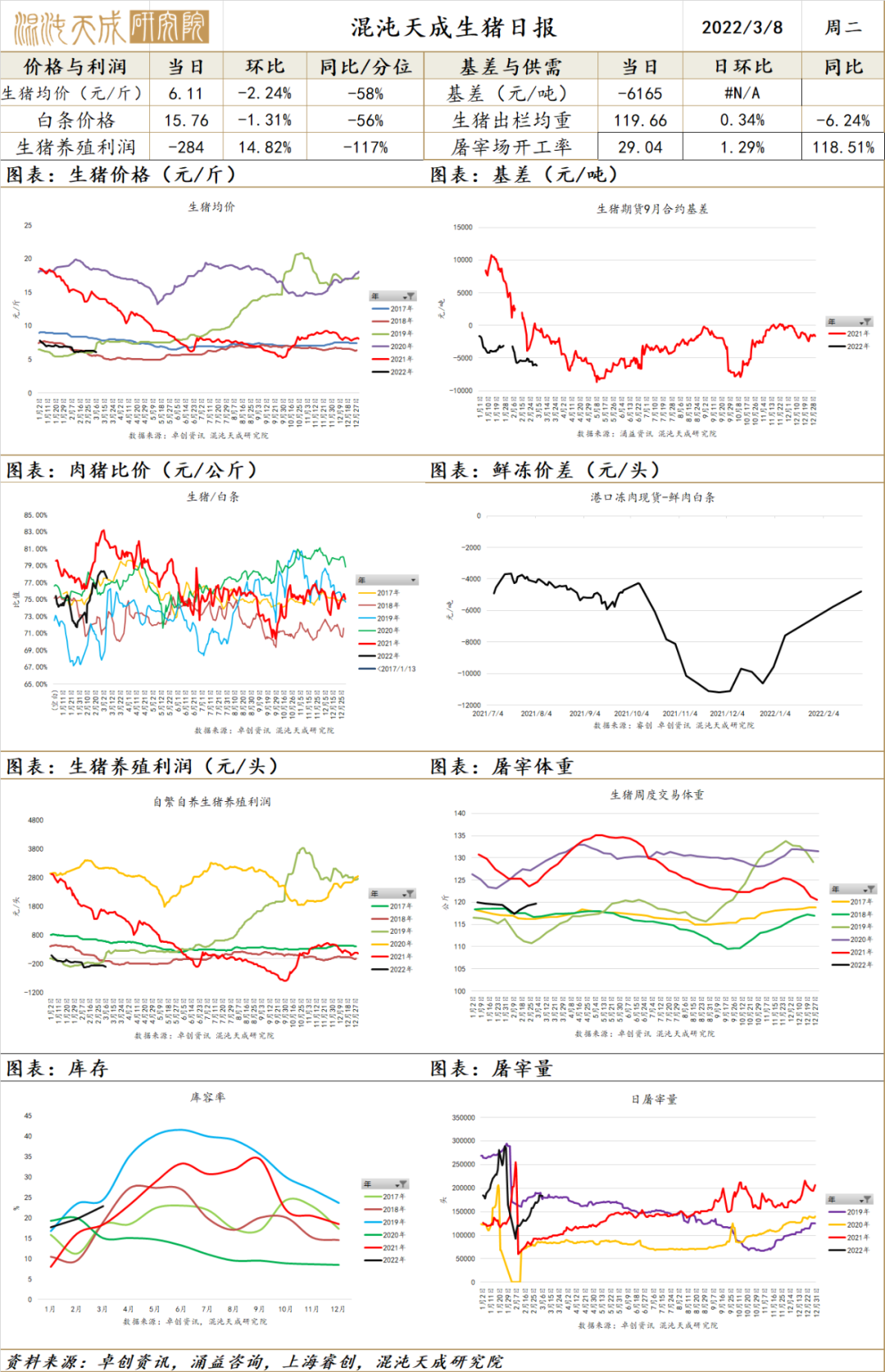

生 猪

生猪:中恒久供需上,最好的股票配资网,大格局依然不乱,4月份以及以前,猪肉的供应同比环比压力依然较大,5月及以后猪肉供应同环比城市有较大的改善。坚定看好5月以后的合约,上涨空间很大。前两周无论是养殖端还是屠宰端都对收储抱有较大的预期,主要表如今养殖端惜售,出栏体重回升;屠宰端鲜销率下降,入库增多。收储政策落地后,利好出尽,收储不扭转整个财富周期,短期仍有压力,下半年向好格局不乱。

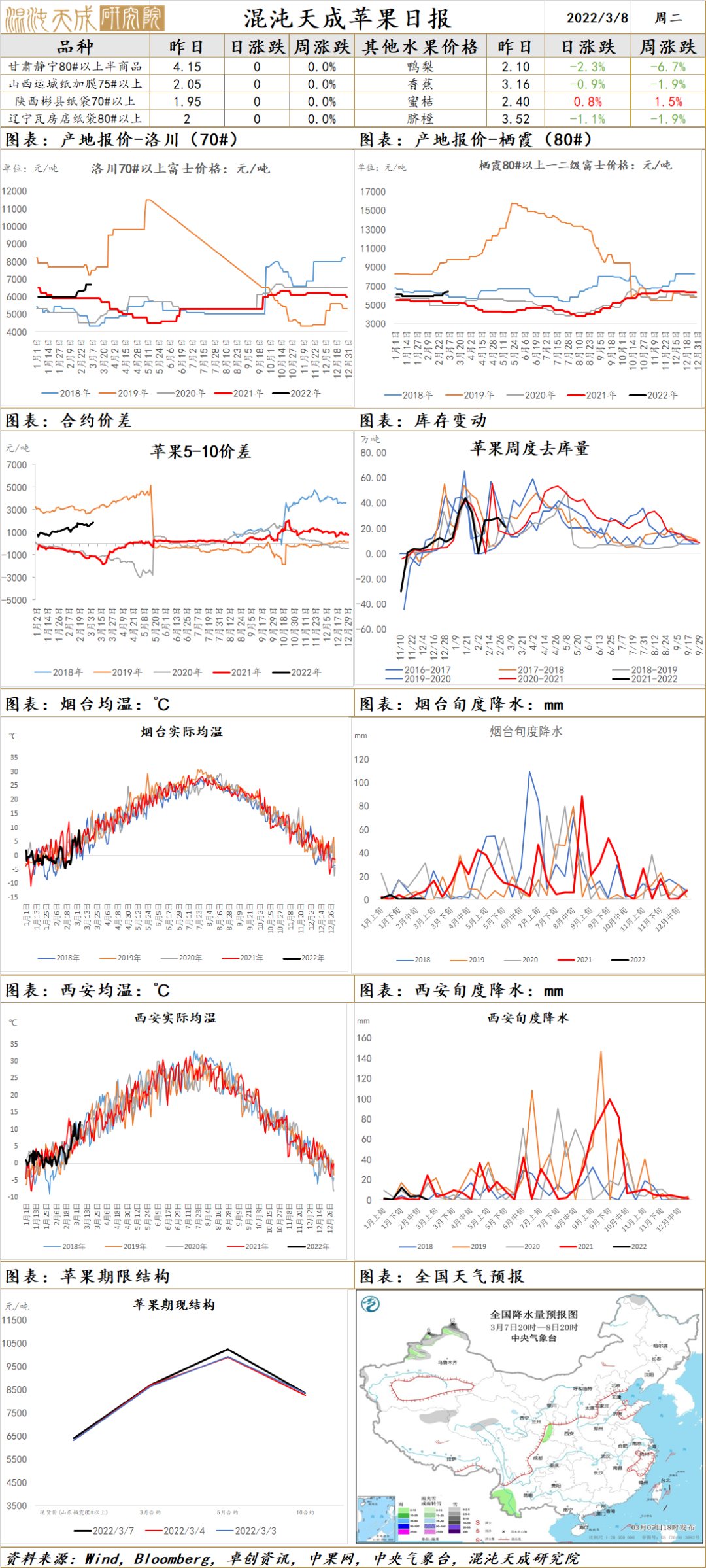

苹 果

苹果:产地交易比较酷热,市场客商为清明节备货,果农好货价格上涨0.1-0.2元/斤;西北产区客商寻找好货,报价比较高,果农和冷库惜售情绪比较重;近几日各地逐渐回温,对市场水果销售有必然利好,存眷疫情以及需求端走货状况。

纸 浆

纸浆:芬兰Sylvamo或将暂时关闭俄罗斯Svetogorsk 工厂,该工厂纸浆及纸成品年产能约72万短吨;据悉,West Fraser颁布颁发2022年3月份中国市场化机浆昆河外盘价格650美圆/吨,限量销售,最好的股票配资网,较1月份提涨110美圆/吨;2022年1-2月,我国进口纸浆累计526万吨,同比去年减少1.3%;昨日国内漂针浆和漂阔浆均价上涨约100元/吨,局部牌号供应较为紧张,业者惜售心态鲜亮,庸俗局部纸厂再次发涨价函,存眷需求端表示及制品纸涨价落实状况。

- 上一篇:大宗商品后市涨势如何?

- 下一篇:2022年下半年供给增加

- 热门文章排行