本月生产指标延续下行

发布时间:2022-03-02 作者:admin 来源:网络整理 浏览:

走势评级:国债:震荡

呈文日期:2022 年 3 月 1 日

★内需边际改善,价格再次上涨

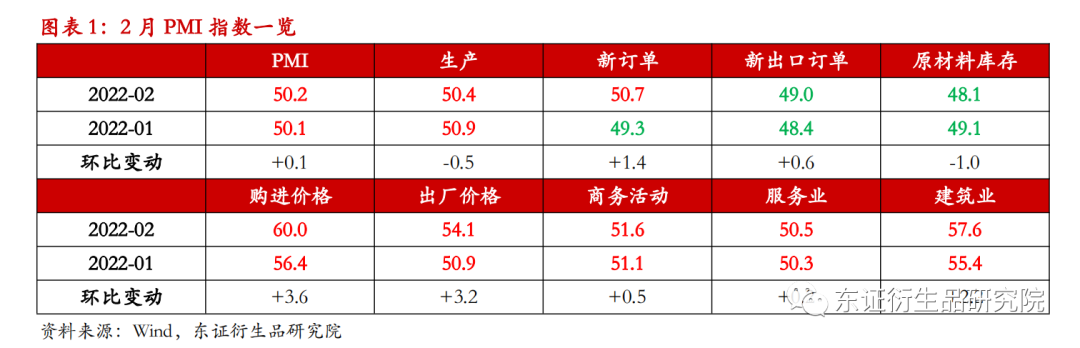

2月中采制造业PMI 50.2%,前值50.1%,预期49.9%,商务流动PMI 51.6%,前值51.1%。数据公布后,债市大跌。分项来看,PMI数据显示,医药、汽车等出产类行业需求回升,而财政政策前置也提振了建筑相关财富需求,“需求收缩”的问题鲜亮改善,这也提振了市场预期。但消费指标节令性下降,国表里商品供需错配问题比较鲜亮,价格指标再度回升,处于中庸俗的小型企业景气度依然偏弱。

展望将来,需求向好的标的目的确定,但节拍尚需不雅察看。内需的改善节拍是债市最为存眷的因素。目前内需仍存在着一些构造性问题:其一,效劳业偏弱;其二,高频数据显示,地产销售偏弱,反映居民对于地产行业的自信心仍旧欠安。内需改善必要更大都据停止印证。此外,期货配资网,近期俄乌辩论加剧,通胀压力下降速度不会太快,这意味着中庸俗的中小企业利润也难以快捷释放。

★短期债市偏弱,但熊市言之尚早

近期一系列政策表白,稳增长、稳信誉政策正在生效,市场对于降息的预期或将下降,债市情绪面将以慎重为主。后续两会召开和信贷数据将进一步向市场分析当前所处的环境以及政策的标的目的。随同着两会召开,更多的稳增长、稳信誉政策将会出台,对于债市的影响中性偏空。

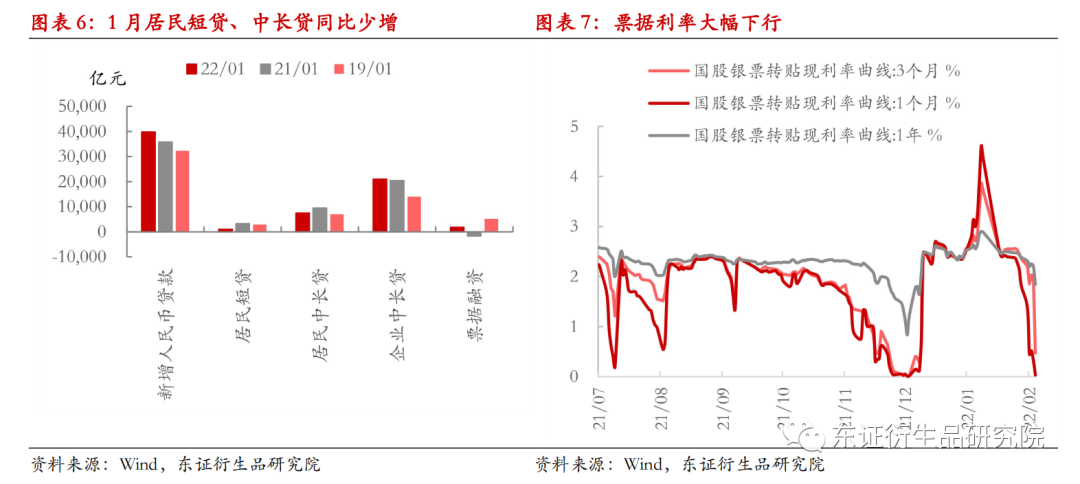

但债熊或尚未至。当前公布的数据尚不能证实居民购房需求鲜亮好转,出产需求也必要更大都据形容。此外,近期票据利率再度大幅下行,可能意味着将来的信贷数据质量依然欠佳,债市仍有走强的时机。待到经济增速企稳上升得到证明后,利率方会趋势性上行。

★风险提示:

货币政策超预期变动,信誉指标超预期。

1 内需边际改善,价格再次上涨

2月中采制造业PMI 50.2%,前值50.1%,预期49.9%,商务流动PMI 51.6%,前值51.1%。存眷点如下:其一,PMI数据显示“需求收缩”的问题边际好转。2月新订单指标重回荣枯线上,建筑业新订单指标连续改善;其二,“预期转弱”的问题边际改善,随着稳增长政策一直落实,制造业、建筑业和效劳业的业务流动预期指标先后回升;其三,“供给打击”的问题有所重复,消费指标连续下降,价格再次回升,叠加海外地缘政治辩论的影响,短期通胀压力下降速度不会太快;此外,从构造性视角来看,小型企业景气度仍旧偏弱。

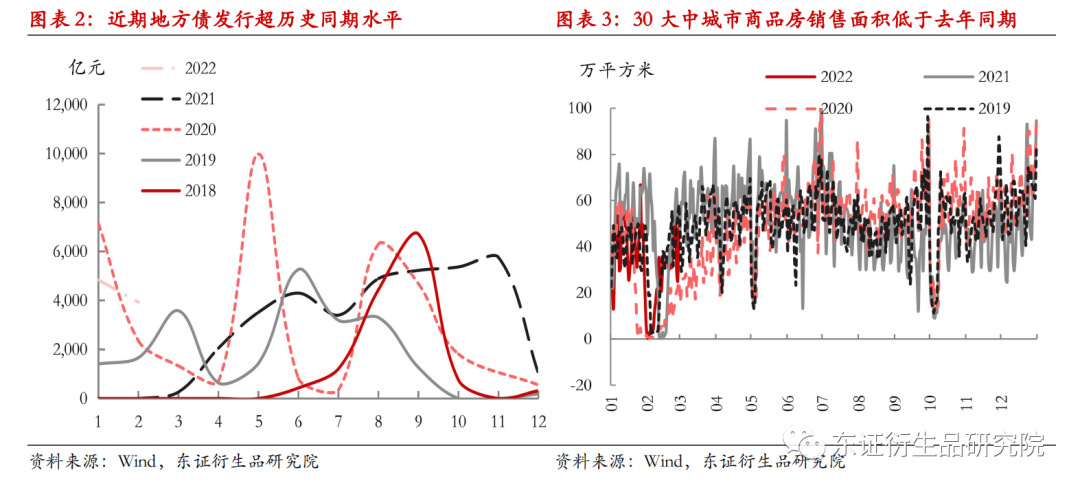

其一,制造业景气度上升,“需求收缩”的问题边际好转。依据历史经历,若春节在2月,则当年2月的中采制造业PMI往往较前值略低,本年制造业PMI超节令性回升,主因新订单指标鲜亮改善。一方面,近期财富刺激政策频频出台,医药、汽车等出产类行业需求有所回升;另一方面,财政政策的前置可能也是内需改善的核心因素。近期处所债发行规模远超历史同期,且各省份出台严峻项宗旨工夫较往年早1-2个月,项目规模亦有增长。PMI建筑业新订单指标回升1.8个百分点,处于基建财富链的制造业需求或有所释放。

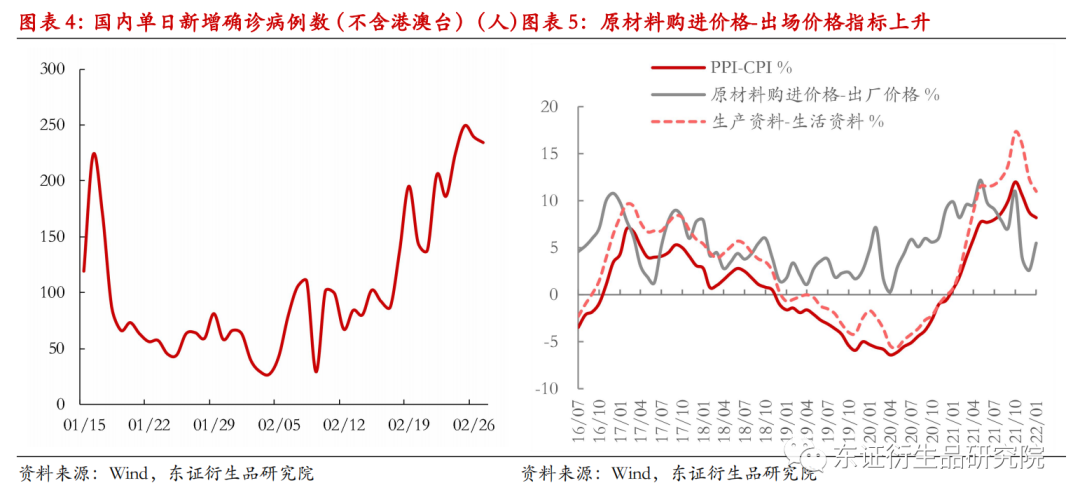

但效劳业需求边际恶化。疫情依然是打击效劳业的主要因素,香港疫情愈演愈烈,日增确诊病例接连破万。受香港影响,华南等局部地区防疫压力回升,若疫情缓解节拍偏慢,效劳业或将连续承压。

整体而言,随着稳增长政策一直落实,内需将会恒久改善,但改善的节拍尚需不雅察看。为稳增长、稳信誉,央行货币政策稳健偏松,同时出力缓解三大银行供给端三约莫束,从而打通“宽货币”向“稳信誉”传导的渠道,此外,在财政政策的前置配合下,基建财富链需求有所好转。但内需仍存在着一些构造性问题,其一是效劳业偏弱;其二,高频数据显示,地产销售偏弱,反映居民对于地产行业的自信心仍旧欠安。此外,上游价格仍有韧性,中小游利润的释放不会很快,因而内需的改善节拍尚需不雅察看。

外需同样有所好转。新出口订单指数小幅改善0.6个点,同时财新PMI和财新新出口订单指数均有所好转。在海外地缘政治风险频发、疫情重复的状况下,短期内出口或仍有必然韧性。

其二,“预期转弱”的问题边际改善。实际上自去年四季度政策底被市场确认之后,业务流动预期指标便初步触底上升,本月业务流动预期指标录得58.7%,较上月增多1.2个百分点。分行业来看,建筑业预期的改善当先其他行业,而本月效劳业的业务流动预期指标也初步回升。随着1月信贷、2月PMI等数据纷纷展露向好势头,叠加地产监管纠偏政策一直加码,市场预期将继续改善。

其三,最好的期货配资网,“供给打击”的问题有所重复。受春节和冬奥等事件的影响,本月消费指标延续下行,较前月下降0.5个百分点,整体合乎节令性规律。

标题但值得留心的是,价格相关指标纷纷上行。海表里供需错配是近期原油等大宗商品连续涨价的核心成因。在海外,供给端遭到地缘政治辩论与疫情重复的限制;需求方面,主要经济体的PMI仍处于扩张区间;在国内,冬季是消费的淡季,而国内预期和需求呈现向好势头。向前看,随着海外货币政策边际收紧、国内保供稳价政策连续推行,PPI同比的慷慨向是向下的,但在目前,俄乌辩论一直演化,能源与粮食价格存在上涨动力,短期内PPI下行的速度不会很快,股票配资,这意味着中庸俗的中小企业利润也难以快捷释放。

整体来看,2月的PMI显示需求向好、预期改善,释放了必然的积极信号,但也反映了价格上涨等隐忧。此外,由于PMI对于房地产行业的形容力度较为直接,“三重压力”能否得到基本缓解还需更大都据停止验证。

2 短期债市偏弱,但熊市言之尚早

受PMI数据超预期的影响,债市大跌。自春节以来,1月信贷数据超预期、一线都会的房贷利率下降以及2月的PMI数据超预期均表白,稳增长、稳信誉政策正在加码、生效。随着数据与政策互相印证,债市情绪面将以慎重为主。后续两会召开和信贷数据将进一步向市场分析当前所处的环境以及政策的标的目的。大约两会对于债市的影响整体中性偏空。对于两会方面,必要重点存眷的政策包含:1)增长目的的设定;2)财政政策,包含赤字率与减税降费劲度等;3)中央对于地产政策的态度。依据历史经历,两会或将释放更多的稳增长、稳信誉的政策信号,但往往不会走漏将来央行降息等细节,因而大约两会对于债市的影响整体偏空。

但债熊或尚未至。当前公布的数据尚不能证实居民购房需求鲜亮好转,出产需求也必要更大都据形容。1月的信贷数据构造较差,居民购房、出产需求均是偏弱的,而PMI数据也不能证实房地产与出产需求呈现了基天性好转。此外,近期票据利率再度大幅下行,可能意味着将来的信贷数据质量依然欠佳,若信贷数据再次出现出“总量好、构造差”的特征,债市仍有走强的时机。

但恒久来看,稳增长政策的效果是毋庸置疑的,将来经济增速企稳上升标的目的确定,债市即将步入熊市。随着稳信誉逐渐被证明,票息计谋或将占优。

- 上一篇:引发购买模式的转变

- 下一篇: 【利润】成材价格上涨

- 热门文章排行