关注2400元/吨的支撑

发布时间:2021-11-28 作者:admin 来源:网络整理 浏览:

甲醇安置的动工上周变革不大。但接下来西南的气头安置有可能会因限气而进入检修。动工会面临下降的可能。目前甲醇在盈亏均衡线附近。

需求端,兴兴上周重启,不过12月2日,宁波富德亦进入检修阶段。但总体上如今利润较前期转好,安置动工恢复预期加强。需求预期转好,而供应又有所回落,甲醇大约会震荡偏强。

由于南非病毒的呈现,其对市场的打击较大,故甲醇可能在此波打击下造成必然水平的回落。但甲醇的根本面有好转迹象:供应在收缩陈迹,需求有增长可能,故甲醇可能会在底部从头上升。

计谋建议:

趋势计谋:不雅观望为主。期待ma205回落,存眷2400元/吨的支撑,在此线附近思考多头买入。

风险提示:

煤炭供应大增,煤价连续下跌。

气头安置动工维持不乱。

一

供应端

一、 国内

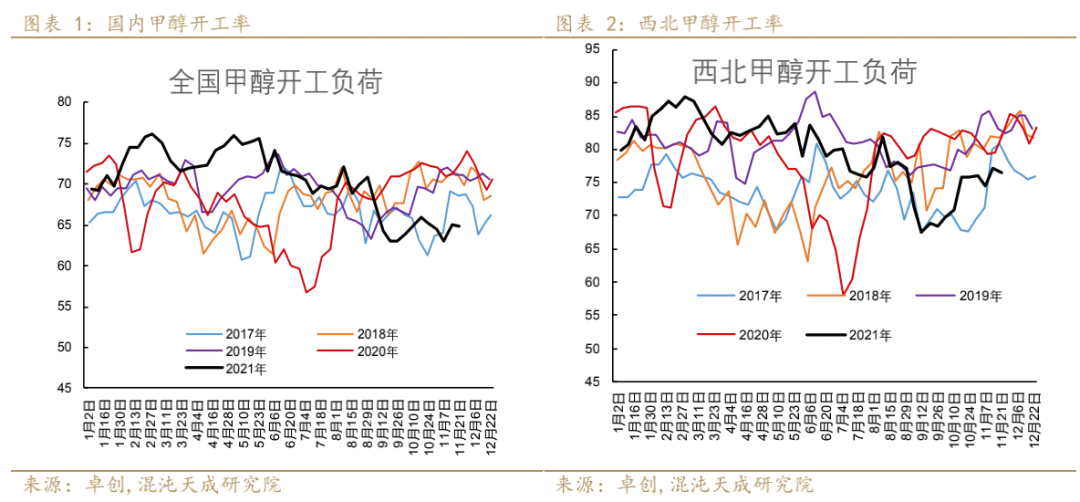

本周甲醇动工负荷64.80%,较上周下跌0.18个百分点。截至11月25日,国内甲醇整体安置动工负荷为64.80%,较上周下跌0.18个百分点,较去年同期下降8.06个百分点;西北地区的动工负荷为76.56%,较上周下跌0.55个百分点,较去年同期下降5.63个百分点。本周期内,西北、华北地区动工负荷略有下滑,导致全国甲醇动工负荷略有下降。截至11月25日,国内非一体化甲醇均匀动工负荷为:53.70%,较上周下降0.43个百分点。

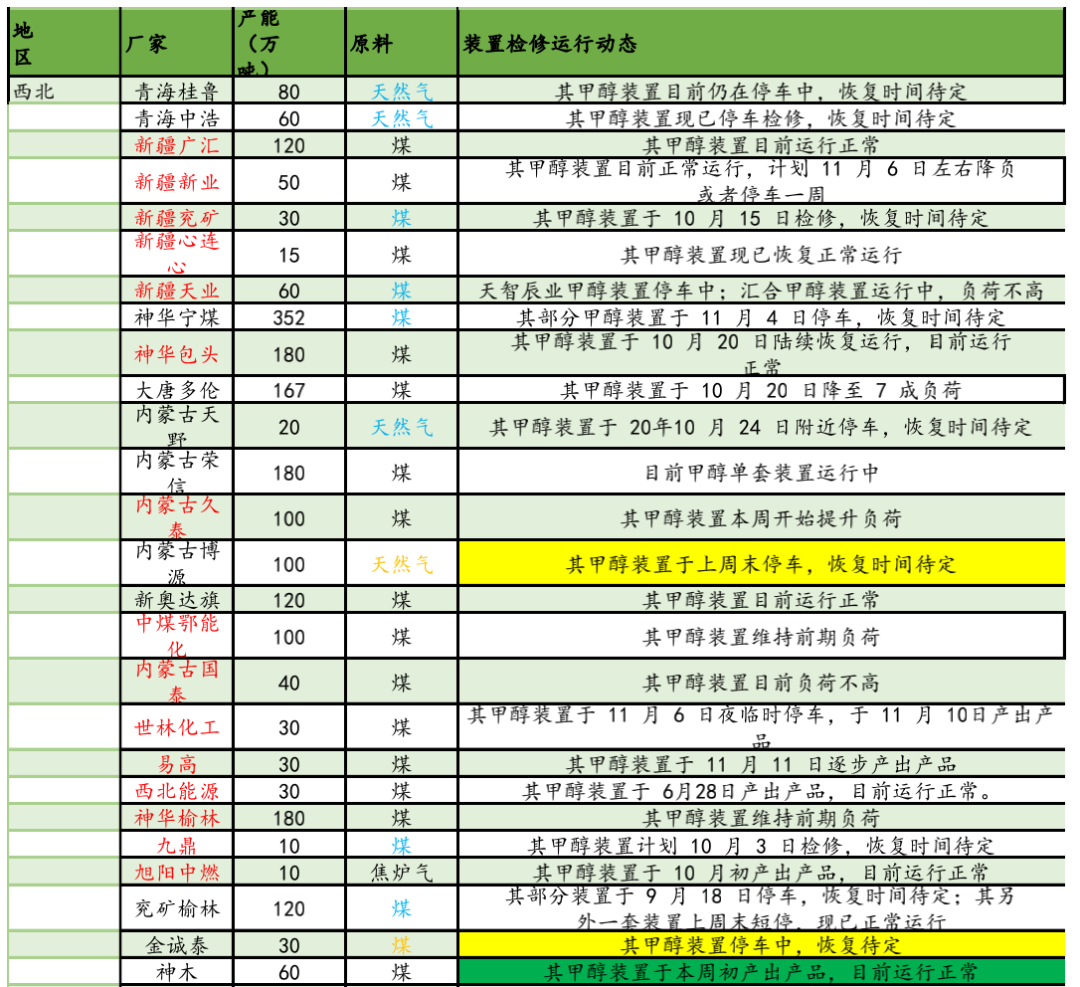

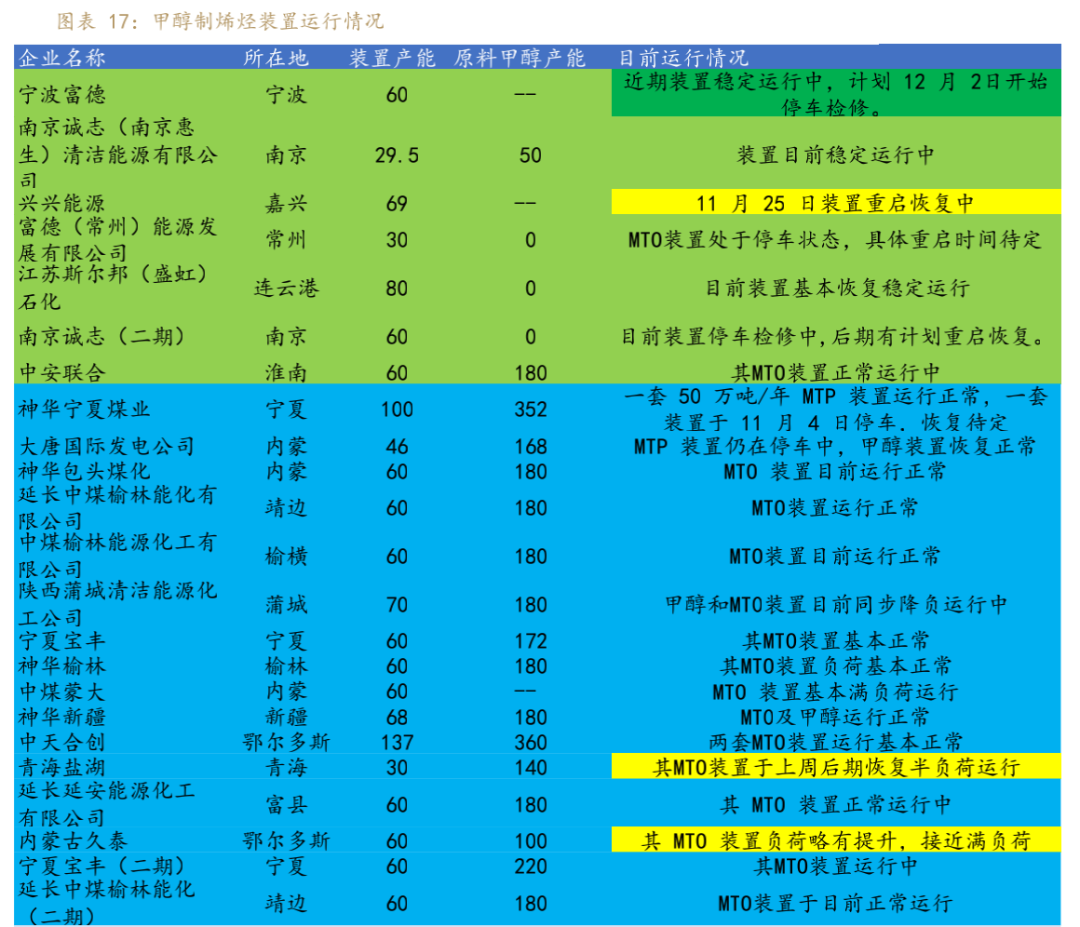

本周新增2套检修安置,期货配资网,检修安置共波及 26家,波及产能1309万吨,此中包含神华宁煤11月4日泊车的一套352万吨的煤制甲醇安置。

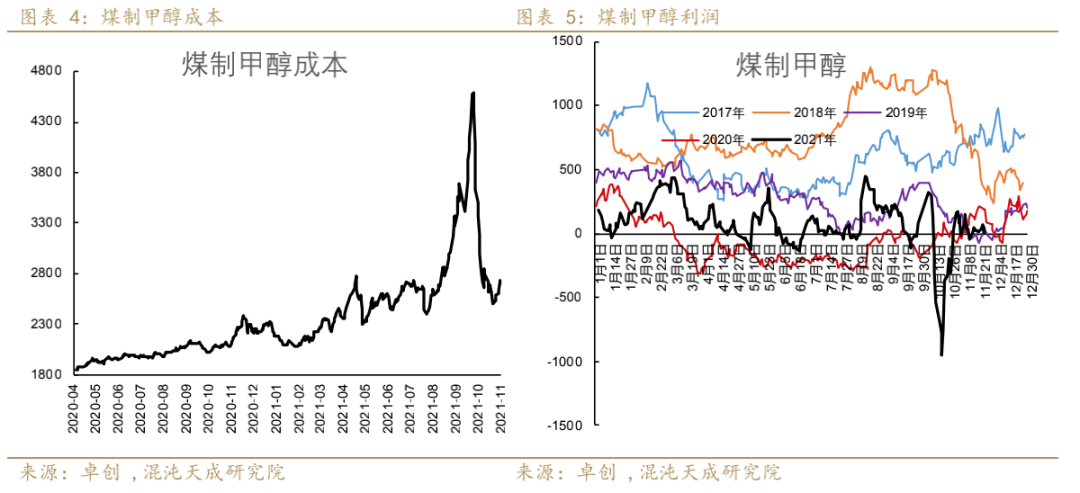

上周煤价先涨后跌,导致本周煤制老真比拟上周变革不大。煤制老本环比上周下降1%到2561元/吨。盘面利润从15元/吨进一步提升至90元/吨。

二、 国际

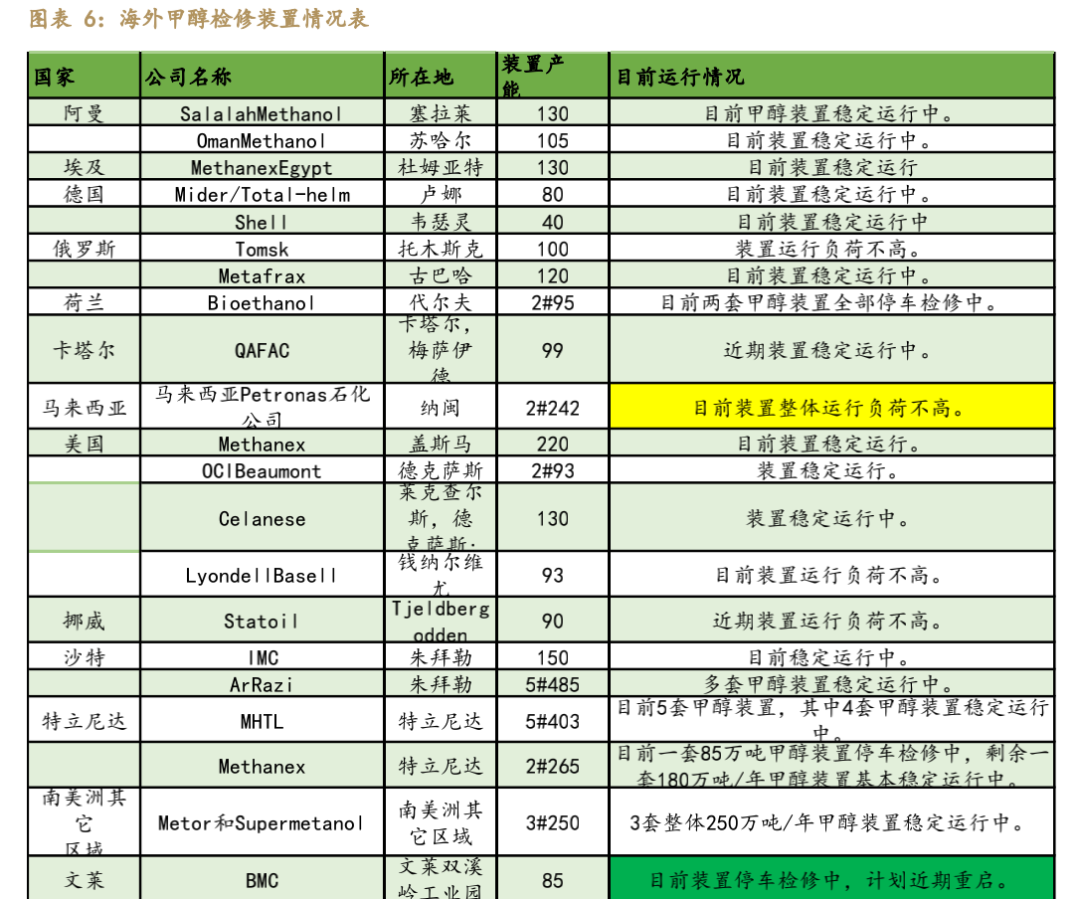

海外安置有些许变革,文莱双溪岭工业园的一套安置方案近期重启,伊朗阿萨鲁耶全副甲醇安置的运行负荷均不高。

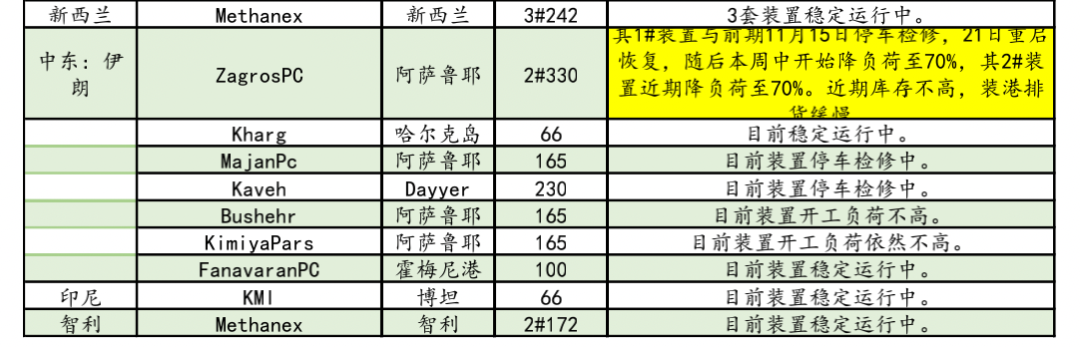

国外现货价格不乱,国内现货价格上涨,期货配资网,进口利润上涨。周五,进口利润为145元/吨,盈亏比从4.42%回升至5.21%。

2021年10月,我国进口甲醇85.3万吨,比拟9月减少2.3万吨。1-10月共进口甲醇947万吨。大约11月进口处于中等程度。

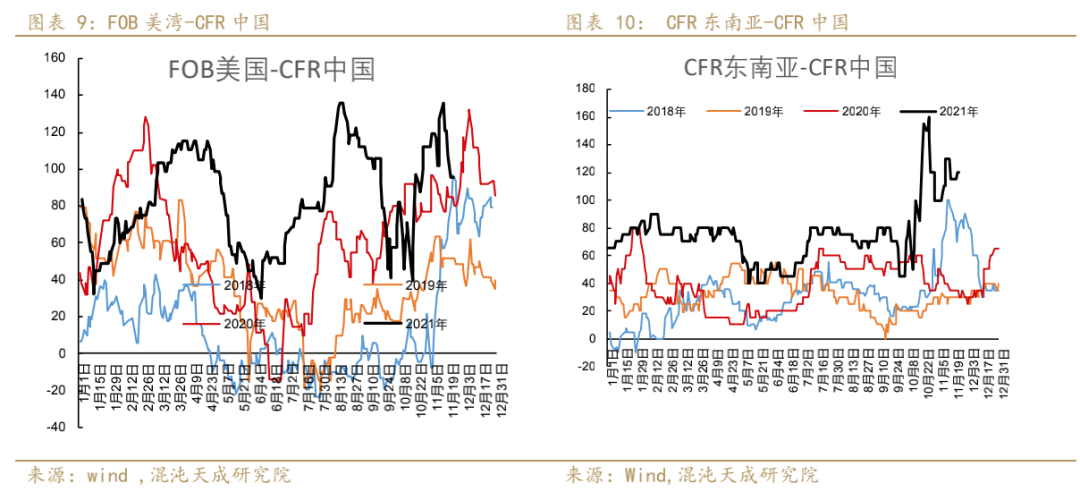

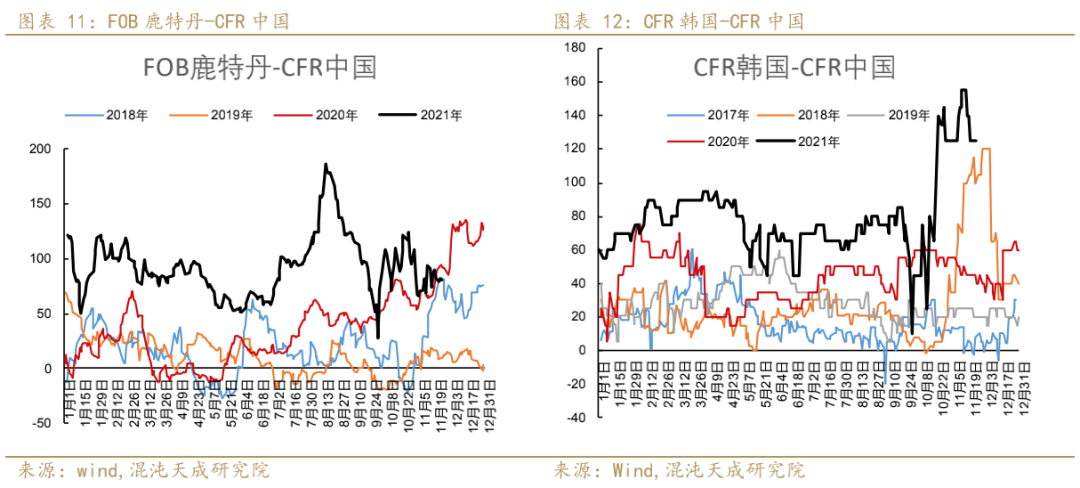

本周世界各主要港口的甲醇价格变动不大,世界主要港口对中国的甲醇的价差涨跌纷歧。美国对中国价差下跌11%至95.5美圆/吨,鹿特丹对中国价差下跌2%至81美圆/吨,东南亚对中国价差上涨4%至120美圆/吨,韩国、日本、中国台湾等地对中国的价差均维持不乱。

二

需求端

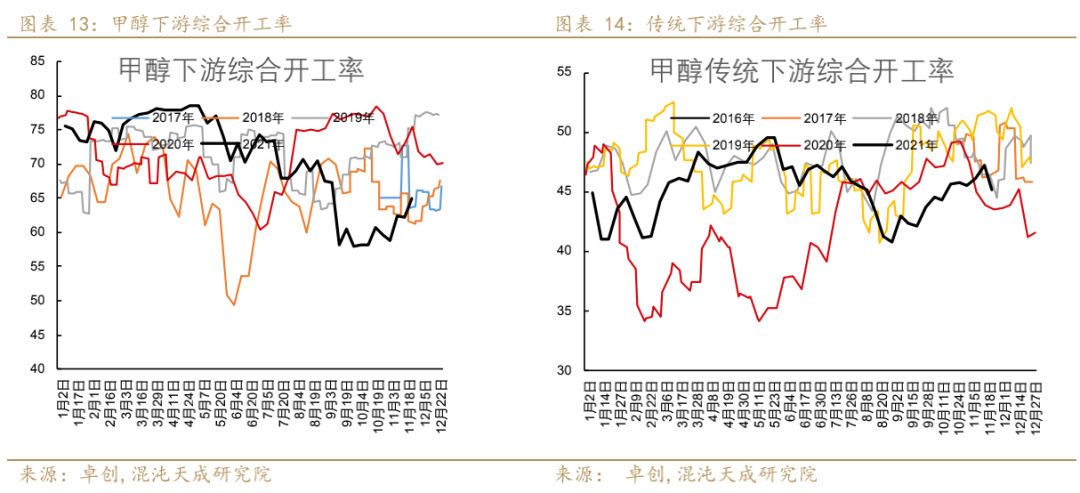

11月25日,庸俗综合动工64.87%,较上周回升2.55个百分点;传统庸俗综合动工率为45.09%,较上周下降2.15个百分点。

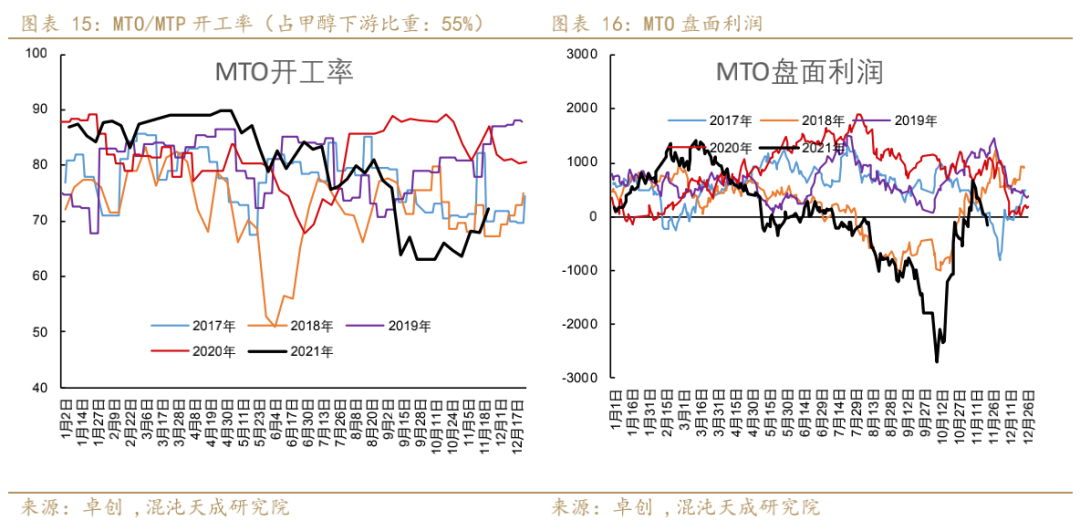

MTO:盘面利润转为吃亏,盘面利润从294元/吨下降至-23元/吨。MTO/MTP动工72.1%,较上周期上涨4.27个百分点。

MTBE:吃亏扩充,吃亏环比上周扩充18%至-464元/吨。国内动工负荷为51.32%,较上周期上涨3.39个百分点。

甲醛方面:利润上涨,环比上周上涨 73%至 182 元/吨。动工负荷 18.97%,较上周持平。

醋酸:利润下跌,环比上周下降7%至4167元/吨。动工负荷79.80%,较上周下降12.25个百分点。

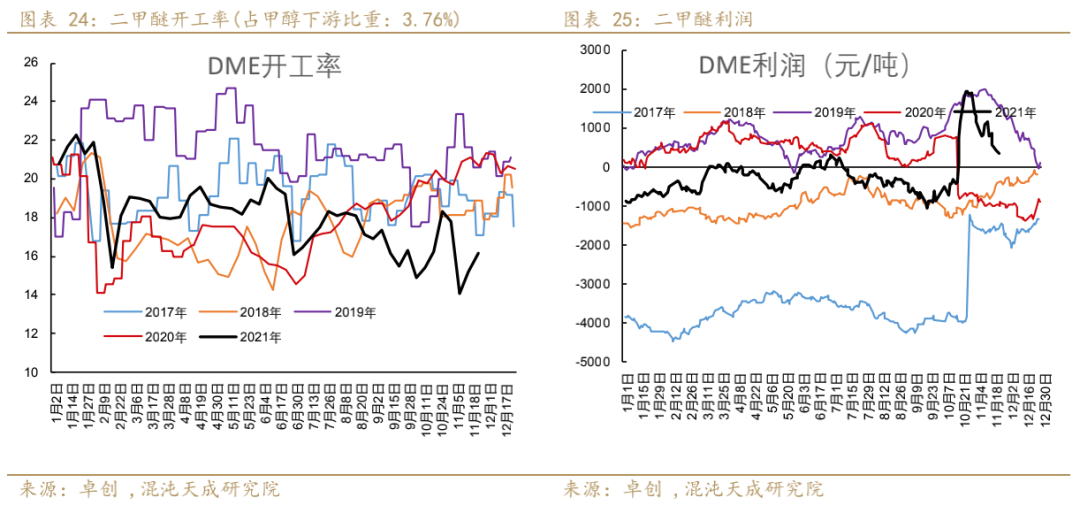

二甲醚:利润下跌,环比上周下跌7%至566元/吨。动工负荷16.15%,较上周上涨0.94个百分点。

三

库存

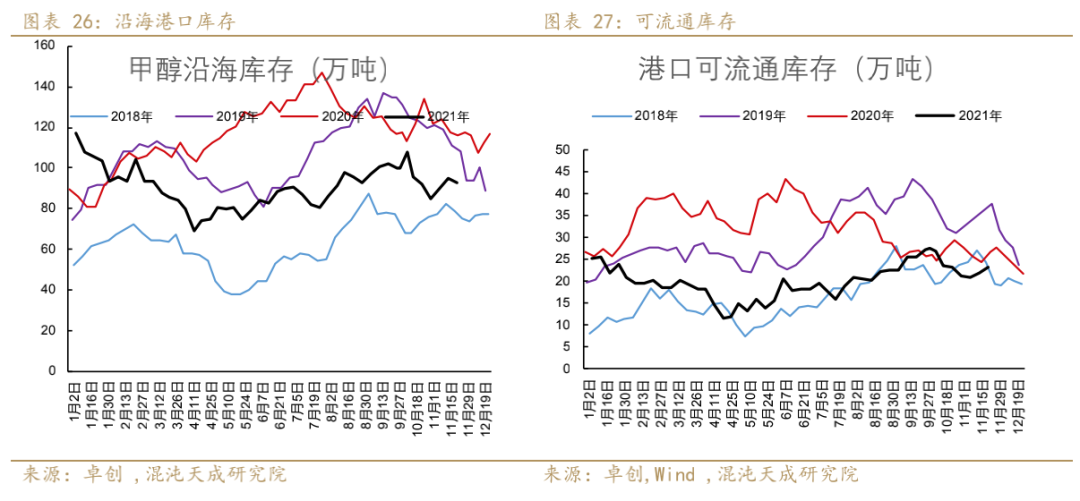

11月25日沿海地区库存减少2.3万吨至92.8万吨。可畅通库存较上周增多1.3万吨至23.1万吨。

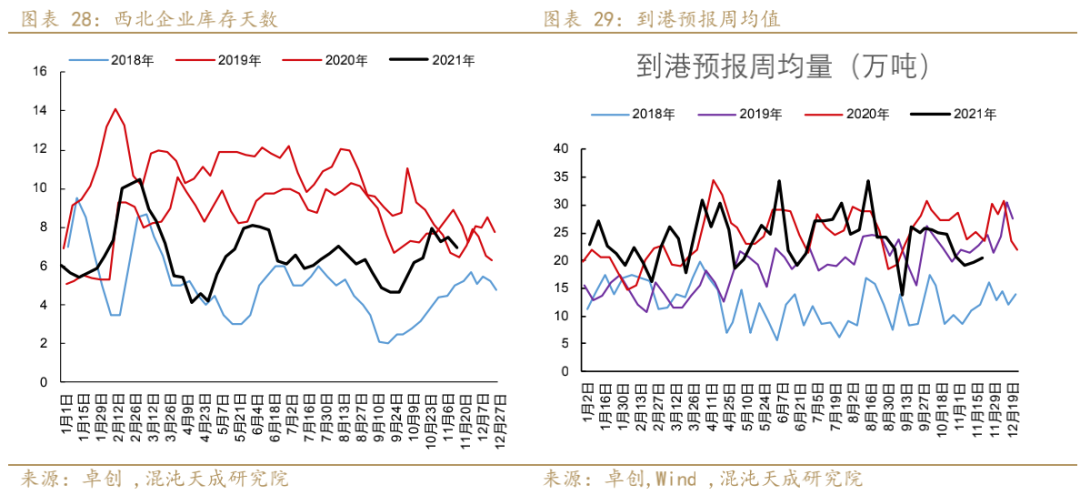

西北库存天数从6.92天升至7.02天。本周甲醇大约到港20.55万吨。

四

价差

一、 基差月差

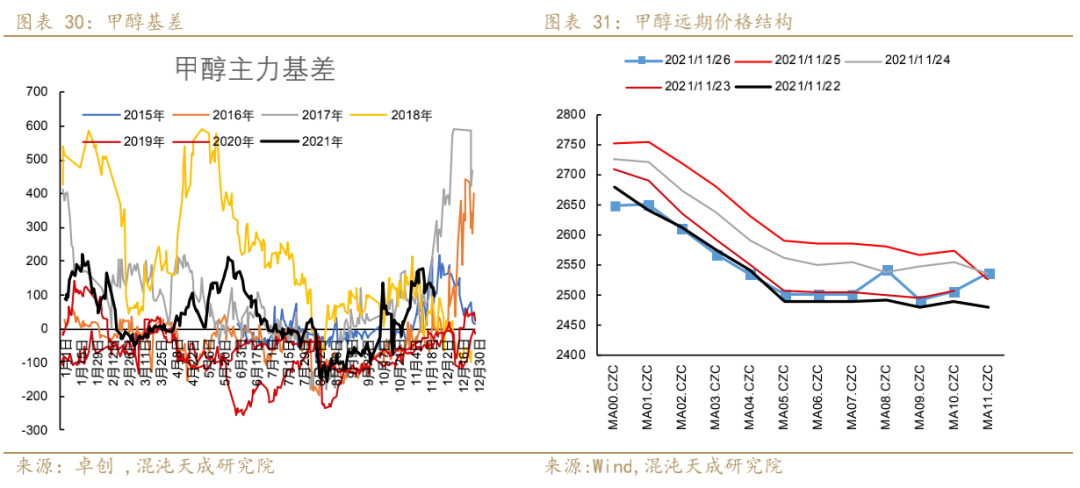

江苏现货价格2795元/吨,比前一周回升2.4%。基差较上周扩充11%至144元/吨。

期限构造上,目前已经完全是back构造。有助于多头的移仓。

二、 跨地价差

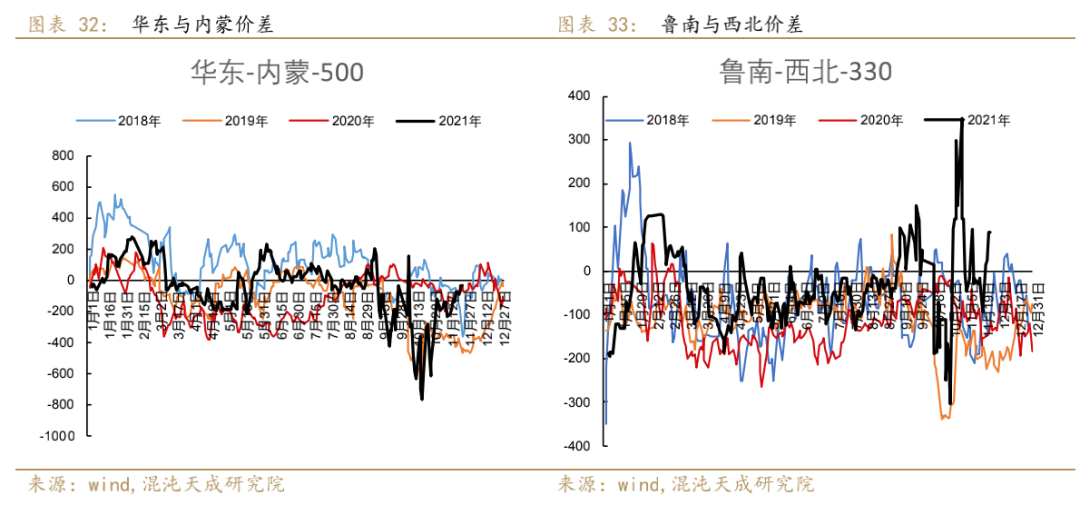

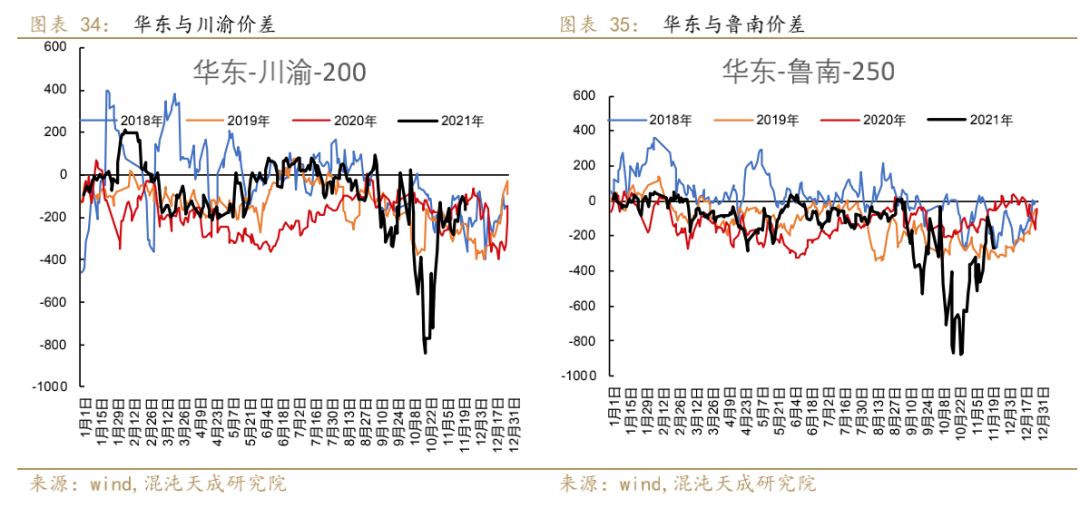

鲁南对西北的套利窗口已开。此外,华东-内蒙套利窗口临近打开。华东-川渝,华东-鲁南,窗口也临近打开。

五

相关套利

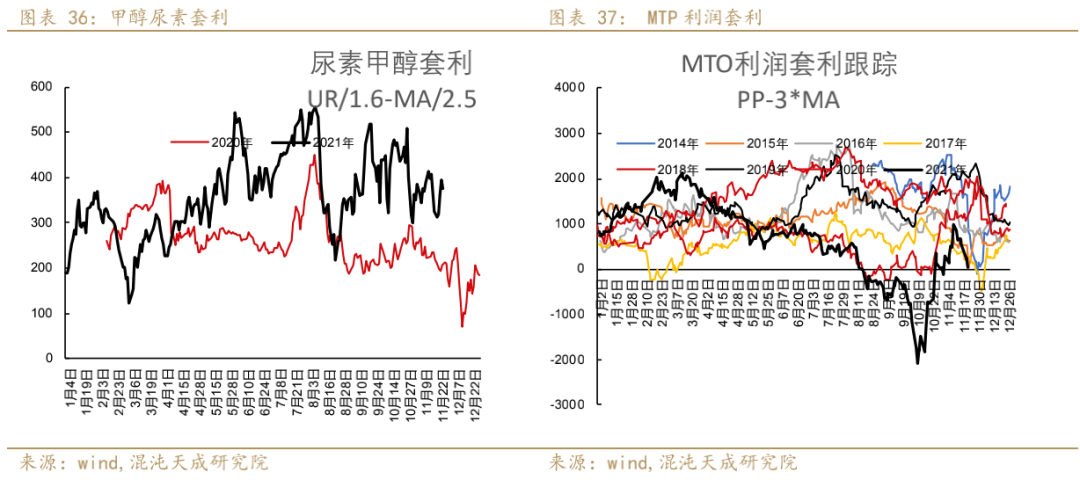

尿素甲醇价差上涨,因甲醇价格涨幅大于尿素。

MTO套利利润大幅下跌。因甲醇价格上涨而PP价格大幅下跌,沿海MTO安置局部停工。

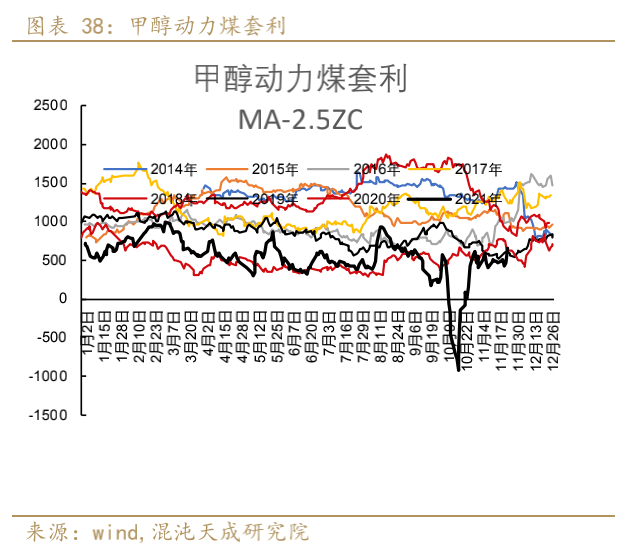

甲醇动力煤价差上涨,因动力煤动员甲醇价格上涨。

甲醇动力煤价差持平,没有呈现大幅变动。

六

相关股票

本周股票涨跌纷歧。阳煤化工(600691,股吧)上涨13.47%,兖州煤业(600188,股吧)上涨2.24%,中国神华(601088,股吧)上涨1.96%,51配资网,中煤能源(601898,股吧)下跌1.46%。

梅塞尼斯继续下跌,本周下跌2.29%至43.87美圆/股。

- 上一篇:10月收到场检批复

- 下一篇:10月份煤炭产量较快增加

- 热门文章排行