如果行业处于升势

发布时间:2021-01-24 作者:admin 来源:网络整理 浏览:

终于跨入2000亿销售额阵营的阳光城(SZ000671)将于4月24日披露2019年财报,此前1月20日阳光城披露了2019年全年业绩快报来看,实现营收净利双增长。 但从阳光城实际运营情况来看,业绩数据外表光的暗地里,其资产构造并不安康:资产周转率低,变现周期长,融资 ...

终于跨入2000亿销售额阵营的阳光城(SZ000671)将于4月24日披露2019年财报,此前1月20日阳光城披露了2019年全年业绩快报来看,实现营收净利双增长。

但从阳光城实际运营情况来看,业绩数据外表光的暗地里,其资产构造并不安康:资产周转率低,变现周期长,融资老本高,偿债压力鲜亮。

2019年营收净利增速下滑

依据2019年业绩快报,股票配资,阳光城全年销售额达2110.31亿元,同比增长29.58%,也算迈入2000亿销售额俱乐部。

凭仗优良的销售业绩

阳光城全年营收达614.91亿元,同比增长8.89%;

营业利润69.53亿元,同比增长8.08%;

归属于上市公司股东的净利润40.22亿元,同比增长33.27%;

根本每股收益0.99元,同比增长50%。

相较2018年,当年全年营业收入为564.7亿元,同比增长70.28%;实现归属于上市公司股东的净利润30.2亿元,同比增长46.36%。

也就是说2019年阳光城的营业收入增速其实下滑了61.39%,归属于上市公司股东的净利润增速也下滑了13.09%。

运营效率不高在业绩报表上的表示,越来越鲜亮。

借新还旧

房地产是一个高负债行业,先融资,再拿地,盖楼销售后还债,剩下的就是利润,典型的杠杆行业。

因而保持必然的负债规模有利于保持房企的发展性,增多利润空间。

但假如负债规模过高,以至呈现资不抵债的问题,房企的运营性风险就会被成倍放大。

然而,阳光城就是这样一家负债构造并不是很安康,可能存在运营性风险的房企。

资产负债率因为会将尚未交付的楼盘充当预收帐款计入资产负债表,因而在用资产负债率判断企业负债构造的时候,应该辅之以净负债率。

净负债率的计算公式为:(有息负债-现金及等价物)/净资产,能间接反映企业的负债构造。

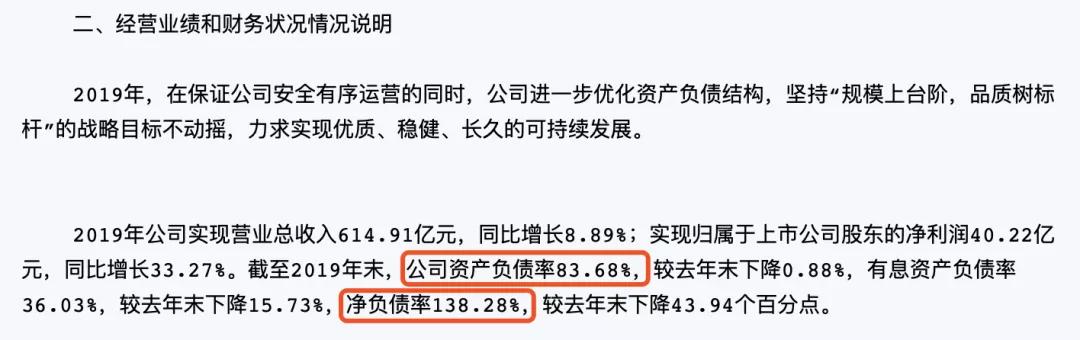

详细来看,截止到2019年12月31日,阳光城资产负债率为83.68%,股票配资网,此前也不停处于80%摆布,凌驾67%的行业均值,意味着阳光城负债规模较大。

而净负债率高达138.28%,尽管较去年下降了43.94个百分点,但仍高于92.5%的行业均匀程度,比拟之下,万科的净负债率只要33.9%。

图片来源:阳光城2019年业绩快报

至于2019年全年的负债规模,依据其2019年半年报中的1121亿元的有息负债,以及2019年超3000亿元的拿地规模推算,阳光城2019年全年的负债规模粗略率只增不减。

面对增长的债务规模,阳光城通过借新还旧来处置惩罚惩罚。

3月24日,阳光城发布公告称已经获批发行规模不凌驾80亿元的债券资格,并与4月20日发行了第一期不凌驾30亿元的债券。这期债券融资,将全副用于归还公司债务。

图片来源:阳光城披露公告

现金流外表宽裕,实则紧张

除了债务规模庞大,阳光城的实际运营效率也不算高,现金流相当匮乏。

房地产企业的现金流一般包孕账面可支配现金,好比银行存款、活期理财等能随时支取的钱,又叫活动资产;

另一局部则是房企的待售楼盘,反映到财务报表就是可变现的存货,或者说预收款,而存货周转率的上下则间接反映了房企的变现才华。

对于可支配资金,可以用活动比率来掂量,这个值越高,活动资产越富余,现金流状况越好,偿债才华越强。

目前行业均匀活动比率为2.0,但依据阳光城2019年三季报数据,其活动比率为1.54,低于行业均匀程度,说明阳光城在同行业中,偿债压力是比较大的,现金流状况并不乐不雅观。

图片来源:阳光城三季度财报

尽管三季报中,阳光城的货币资金(含受限资金)到达443亿元,足以笼罩314.42亿元的一年内到期的有息负债,但从阳光城贯彻碧桂园的“高周转”的快销形式来看,阳光城的实际可支配现金并不久不多。

“高周转”形式就是一个字“快”,快捷拿地,快捷盖房,快捷完成销售,资金快捷回笼。

这种操纵形式下阳光城必要充沛的现金流储蓄(主要是外部融资和自有现金流),配资,以确保拿处所面的资金劣势,以及原资料采购等方面的现金流不变。

也就是说阳光城尽管账面现金足以笼罩一年内到期的短期负债,但其高周转的运营形式,意味着它的现金流受限水平较高,实际可用于偿债的资金并不久不多。

愈加雪上加霜的是,阳光城的存货周转率和应收账款周转率更是大幅低于行业均匀程度,运营效率不高。

存货周转率主要用来反映存货的周转速度,周转率越高意味着企业变现才华越强,存货周转速度越快。

应收帐款周转率主要用来反映应收账款的回收速度,这个值越高,意味着企业收账速度越快,坏账率越低,现金流也就越富足。

详细到阳光城,因为年报还未披露,我们可以从2019年半年报来判断其存货周转率和应收帐款周转状况。

依据半年报数据,阳光城截止到2019年6月30日的存货周转率为0.1,而行业均匀程度为16.3;应收帐款周转率为23.8,行业均值为88.3,这两项指标的行业偏离度均凌驾50%。

图片来源:新浪财经鹰眼预警

这意味着阳光城的大量存货很难快捷变现,也意味着阳光城坏账风险较大,必要计提更高比例的坏账风险备付金,而这笔钱是要从公司现金账户里出,这让现金流本不富余的阳光城,最好的股票配资网,愈加雪上加霜。

所以说,阳光城的现金流富余水平其实不高,对数百亿的有息短期负债很难100%笼罩。

而大幅低于行业均值的存货和应收帐款周转率,也预示阳光城运营效率低下,资金回笼速度较慢。

存货规模占比超50%

还有一个问题值得存眷,阳光城存货规模占公司总资产比例凌驾50%。

依据阳光城三季报数据,截止到2019年9月30日,其存货规模达1805.3亿元,占总资产比例达58.18%,占比过高。

对房地产企业而言,存货大局部状况下是指尚未完成的楼盘,以及已经完成交付但还未售出的楼盘,可以了解为可变现资产。

但这类存货受市场颠簸影响较大,好比房地产行业不景气,存货减值5%,1000亿元的存货就相当于要吃亏50亿,固然,假如行业处于升势,存货增值5%,则能多赚50亿。

但从当前房地产行业大环境来看,政策面、根本面均处于寒冬状态,别说存货增值,存货不减值就很不错了,这对百亿市值的阳光城而言,存货减值压力较大,存在必然的运营性风险,值得投资者留心。

融资老本高企

从房企融资老本的上下,可以辅助判断成本市场对该企业的投资定价,融资老本越低,意味着市场越看好该企业,乐意以更低的利息为其提供贷款。

反之,融资老本越高,也就暗指其投资价值越低,市场向其出资借款意愿不强,必要其支付更高借款老本。

中访网财经此前曾报导过阳光城2019年上半年的利息老本,其上半年的财务费用中利息支出到达3.14亿元,实际成本化利息高达188亿,而2019年1-6月份借款年化利率为7.72%,高于6.44%的行业均匀融资老本。

并且从阳光城最新发行的30亿债券来看,其票面利率也凌驾了7%。

阳光城融资老本高,可见一斑。

融资老本较高的起因一方面在于融资渠道较少,只能选择相对高息渠道,另一方面在于市场对其提供资金的意愿不高,必要企业以更高的利息来取得资金。

这两点起因也都指向一个方面:成本市场可能已经认为朝阳光城提供资金是一项风险较高的行为,对偿债才华暗示担心,必要阳光城支付更高的利息来摊薄市场的借款风险。

所以,配资,对于阳光城,你觉得它还有多大的投资价值呢?

-END-

· 欢迎转发评论 ·

- 热门文章排行