马鞍山农商行在安徽省外业务的不良贷款率也处于较高水平

发布时间:2021-08-13 作者:admin 来源:网络整理 浏览:

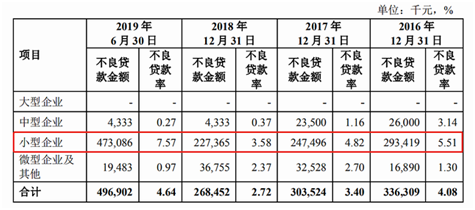

在2016-2018年小型企业不良贷款率为5.51%、4.82%、3.58%的根底上,2019年上半年更是高达7.57%,马鞍山农商行小型企业不良贷款率畸高暗地里,毕竟隐藏着怎样的资产风险?

方斐/文

自2018年5月提交IPO申请至今,安徽马鞍山农村商业银行股份有限公司(下称“马鞍山农商行”)上市进程仍在停止中。2019年9月初,马鞍山农商行更新了IPO招股说明书报告稿,披露了2019年上半年的财务数据。这是安徽省第二家冲刺IPO的农商行,另一家亳州药都农商行自2018年发布招股说明书后至2019年8月,受瑞华会计师事务所被查询拜访影响一度被中止审查;最新状况显示此中止状态已解除。

依据证监会官网最新披露的马鞍山农商行招股说明书(报告稿),截至2019年8月15日,马鞍山农商行的股本总额为15亿股,股东户数共1517户,此中法人股东92户,持股数量占比为86.68%;自然人股东1425户,持股数量占比为13.32%。这次IPO拟发行不凌驾5亿股,发行后总股本不凌驾20亿股。

依据招股书的披露,马鞍山农商行2017年第一次临时股东大会决议确定的2017-2021年间成本充沛率最低目的为:核心一级成本充沛率及一级成本充沛率不低于10.5%,成本充沛率不低于12.5%。

数据显示,2016-2020年,马鞍山农商行的成本充沛率别离为24.86%、17.78%、18.1%、19.94%、18.91%,只管目前成本充沛率程度远高于上述目的,但整体上出现逐渐下降的趋势,2020年比2016年下降了将近6个百分点——这或许是马鞍山农商行首发上市的重要动力。

小型企业不良贷款率最高值超7%

依据最新更新的招股书披露的财务数据,截至2019年6月30日,马鞍山农商行资产总额为592.43亿元,发放贷款及垫款净额为328.52亿元,吸收存款为394.48亿元;净资产为49.27亿元。2019年1-6月,马鞍山农商行实现营业收入7.12亿元,实现净利润3.3亿元,与2018年上半年比拟,同比别离增长8.87%和7.14%。

数据显示,截至2020年末,马鞍山农商行实现营业收入15.7亿元,实现净利润6.86亿元,同比别离增长7.31%和1.93%,与2019年上半年的数据比拟,只管营收增速高于净利润增速,单两者之间的差距1.73个百分点拉大到5.38个百分点,业绩增速放缓迹象鲜亮。

假如把2020年的营收净利数据与2019年停止比较的话,这种变革之大更会让人瞠目。截至2019年末,马鞍山农商行营收和净利同比增速别离为4.57%和36.79%,仅仅在一年前其营收增速远低于净利润增速,且净利润增速高达两位数。那么,马鞍山农商行这一年毕竟发生了什么,让其业绩增长的变革如此天翻地覆?

这种变革或许受诸多因素的影响,但有一点可以必定,即与马鞍山农商行不良贷款的变革有很大的关系。

查阅招股书发现,2016-2018年,马鞍山农商行的不良贷款率别离为2.75%、2.32%、2%,始终在2%之上,均高于同时期监管机构公布的行业不良贷款率均值。截至2019年6月末,马鞍山农商行的不良贷款率环比2018年末又略升至2.04%,在彼时37家上市银行中位居倒数第二位,仅低于郑州银行。

从贷款构造来看,截至2019年6月末,马鞍山农商行约有63.77%的贷款投放于马鞍山地区的客户;与此同时,该行向中小微企业发放贷款的余额为98.33亿元,占该行发放公司类贷款(不含票据贴现)的比重为91.85%。众所周知,受国内经济构造调整和保证圈链辐射等因素的连续影响,中小微企业抗风险才华较弱,已成为不良贷款增长的主要领域。

值得出格留心的是,马鞍山农商行小型企业的不良贷款率高得惊人。招股书显示,2016-2018年及2019年上半年,马鞍山农商行小型企业的不良贷款率别离为5.51%、4.82%、3.58%和7.57%,尤其是2019年上半年的不良贷款率高达7.57%,不单高于2016-2018年前三年的数据,以至比2018年末的两倍还多,也远高于同期中型企业和微型企业的不良贷款率(如下表所示)。

除了小型企业不良贷款率较高外,马鞍山农商行在安徽省外业务的不良贷款率也处于较高程度,这进一步增大了资产质量的压力。

招股书显示,2016-2018年及2019年上半年,最好的股票配资网,马鞍山农商行投放在安徽省内区域的贷款占比别离为85.42%、83.44%、82.25%和 80.46%,逐年下降的起因是异地村镇银行的设立,安徽省外业务规模增长所致。

标题不过,与安徽省外业务规模增长造成明显比照的是,马鞍山农商行安徽省外业务质量表示十分刺眼。2016-2018年及2019年上半年,其安徽省外不良贷款率别离为7.92%、5.93%、4.14%、3.54%;同期安徽省内不良贷款率别离为1.87%、1.61%、1.54%、1.68%,全副在2%以下,不只低于安徽省外不良贷款率2019年上半年3.54%的最低值,并且也低于马鞍山农商行同期总的不良贷款率。

关于不良贷款率的问题,马鞍山农商行在招股书中解释如下:马鞍山市传统财富占比较大,整体财富链处于上游和相对低级阶段,在经济下行周期内影响较深,财富构造调整相对滞后,51配资网,在本次供给侧构造性厘革中去产能压力较大。呈文期内,马鞍山市正处于资源型都会转型的期间,外部宏不雅观经济形势较为严重,传统财富链高庸俗的公司贷款及个人运营性贷款整体违约率也随之进步。受此倒霉因素的影响,马鞍山农商行的局部授信业务也发生风险,影响到整体信贷资产质量。

或许是不良贷款压力依然较大,在截至目前拟在A股上市的13家银行披露的2020年最新数据中,马鞍山农商行是唯逐个家既未披露不良贷款率也未披露拨备笼罩率数据的银行。数据显示,截至2020年末,马鞍山农商行成本充沛率为18.91%,配资网,同比下降1.03个百分点,在上述13家银行中仅好于南海农商行2.64个百分点的同比降幅。

- 上一篇:下战书13:00开市

- 下一篇: 包括锂电池、充电桩、新能源整车等范围内的标的

相关推荐

- 热门文章排行